(本記事は、伊藤 俊一氏の著書『Q&Aみなし配当のすべて』=ロギカ書房、2020年7月31日刊=の中から一部を抜粋・編集しています)

Q3―1 減資とみなし配当

- 減資の基本的な考え方とみなし配当に関連する事項を教えてください。

Answerーーーー

下記となります。

【解説】

旧商法においては、有償減資と無償減資がありました。租税法での取扱いもそれに整合していました。

会社法においては、株式会社は会社法第447条第1項の規定に基づき資本金の額が減少した時は、その金額は基本的に資本準備金又はその他資本剰余金とされます。欠損金補填に充てることも可能です。結果として、会社法における資本金の額の減少は、旧商法下の無償減資と全く同じです。会社法では資本金の増減は計数上の増減に過ぎません。

会社法では減資と株式の消却は切断されています。減資と同時に株式数減少を図る場合、株式併合決議を併せてとるか、自己株式取得決議を併せてとるか、いずれかの対応が必要となります。

租税法においても考え方は原則として同様です。資本金等の額の計算は、資本金の額を減少せず、当該金額を株主に払い戻さない限り、資本金等の額は減少しません。

法人税法施行令第8条第1項第12号「資本金の額又は出資金の額を減少した場合のその減少した金額に相当する金額」は資本金等の額の増加規定です。すなわち、「資本金」の額を減少しても「資本金等」の額の「総額」は変わりません。

旧商法下の有償減資と同様の効果を得るためには、資本金の額を減少させ、同時に当該減少資本金の額を原資として、株主に金銭払戻しをする剰余金配当の手続きをとる必要があります。

当該資本剰余金の配当は、資本剰余金を原資とするものであることから、資本の払戻しとして、みなし配当が生じます。

Q3―2 減資とみなし配当について具体例

- 減資とみなし配当について具体的設例で考え方を教えてください。

Answerーーーー

下記となります。

【解説】

下記は無償減資です。資本金の減少を行った法人の処理は以下のとおりです。

(借方)資本金××× (貸方)資本金等の額×××

資本金等の額に総額はありません。上掲の税務仕訳でそれが分かります。

減資は、資本金という計数の減少であり、租税法においては、資本金等の額に変動は生じません。上掲税務仕訳のように、資本金が減少し、減少額と同額の資本金等の額が増加するだけです(法令8 ①十二)。すなわち、資本金等の額も利益積立金額も変動はないため税務仕訳は特になく、課税関係は生じません。無償減資は資本の中での振替えにすぎません。株主に対する金銭等の払戻しがない以上、課税は生じません。

一方、資本金の額の減少に伴い、資本剰余金を原資として剰余金の配当を行った場合、資本剰余金の額の減少に伴う剰余金の配当となります。法人税法第24条第1項第4号に規定される資本の払戻しとしてみなし配当が生じます。

資本払戻しにより、法人財産が、株主交付された場合、租税法では、払戻し等の前事業年度終了時の資産の帳簿価額から、負債の帳簿価額を減算した金額(簿価純資産価額のことです。)に占める、資本の払戻しにより減少した資本剰余金額の割合を、払戻し直前の資本金等の額に乗じた金額(払戻し等対応資本金額)をまず払い戻したものとします。払戻し金銭等が、当該払戻し等対応資本金額を超える場合、その超えた部分につき、利益積立金額も払戻しされたものとして、その部分についてはみなし配当として取り扱います。

払戻し等対応資本金額に相当する金額は資本金等の額を減算、一方、みなし配当部分利益は利益積立金額を減少させます。

資本の払戻しを行った法人の払戻し等対応資本金額は、次の算式により計算します(法令23①四)。

-

(注)

・払戻し直前の資本金等の額がゼロ以下である場合には

・算式の分数式の割合はゼロと、

・払戻し直前の資本金等の額がゼロをこえ、かつ、分母の簿価純資産価額がゼロ以下である場合又は直前資本金額等がゼロをこえ、かつ、残余財産の全部の分配を行う場合には

・算式の分数式の割合を1 とします。

また、算式の分数式に小数点以下三位未満の端数があるときは、それを切り上げ、上記算式の分子の金額が分母の金額を超えるときは、分子の金額は分母の金額を限度とします。

分母の「前事業年度終了の時」は払戻しの日前6月以内に中間申告書を提出し、その後払戻しの日までに確定申告書を提出していない場合には「中間申告に係る期間の終了の時」とします(法令23①四)。

ただし、払戻し直前の減資資本金額が資本の払戻しにより株主に交付した金銭等の額を超える場合(このときはみなし配当は生じません。)には、減資資本金額から減少した資本金の額を控除し、さらに、その超える部分の金額を控除した残額(払戻金銭等の金額から減少する資本金の額を減算した金額)を資本金等の額からの減算として処理します。

Q3―3 減資とみなし配当について「発行会社が債務超過法人である場合」「事業再生スキームの100%減資」との関係

- 減資とみなし配当について「発行会社が債務超過法人である場合」「事業再生スキームの100%減資」との関係について教えてください。

Answerーーーー

下記となります。

【解説】

発行会社が債務超過法人であったとします。減資に伴い、自己株式無償取得を行った場合、株主側においては、発行会社に対する無償譲渡となります。すなわち、原則として、帳簿価額(株主の当初出資額全額)が譲渡損失になります(法法61の2 ①)。

事業再生スキームにおける100%減資というものがあります。このスキームでは、債務者側において、自己株式を無償取得することになります。結果、資本金等の額は変動しません。また、利益積立金額も変動しません。自己株式取得であっても、みなし配当は生じません。

Q3―4 その他資本剰余金の処分による配当

- その他資本剰余金の処分により配当を行った場合について教えてください。

Answerーーーー

下記となります。

【解説】

会計上の処理は原則として下記となります。

資本剰余金は利益剰余金と混同してはならないと会計は要請します。その他資本剰余金の処分による配当決議を行った場合、当該配当原資が当期未処分利益(利益剰余金)ではなく、その他資本剰余金である旨を明確に区分表示する必要があります。

租税法は原則として下記となります。旧商法では、その他資本剰余金を原資とする配当をした場合、商法手続きに従って配当決議が行われました。払戻し金銭等の減資がその他資本剰余金であっても、租税法は利益配当とみなされました(旧法基通3―1―7の5)。旧商法では租税法は会計の要請と整合していなかったことが分かります。

会社法においては、剰余金の配当として会社財産が株主に分配されることになりました。剰余金の配当の内訳において、資本剰余金原資とするもので分割型分割以外のものは資本の払戻しとしてみなし配当(法法24①四)及び有価証券の譲渡(法法61の2⑱)の規定が適用されることになりました。

これにより配当決議が適正であれば、当該配当した全額を配当とするという従前の考え方は改まりました。会計の考え方に近づいたわけです。上記区分がなされることとなった結果、株主発行法人が株主に対して金銭等交付する際、法人税法第24条第1 項第4号に規定する資本払戻しである旨、支払いに係る基準日及び1株当たりのみなし配当金額並びに法人税法施行令第23条第1項第4号に規定する割合を通知することになりました(法令23④、119の9 ②)。

剰余金配当に係る「一」の決議が行われた場合においても、当該配当金額に資本剰余金部分と利益剰余金部分の両者が混合しているときは、みなし配当計算が必要となります。

会計での株主側の処理は下記のとおりです。企業会計において、その他資本剰余金処分による配当を受けた場合、配当対象となった有価証券が売買目的有価証券である時は、その配当を受取配当として収益計上します。

配当対象となった有価証券が売買目的有価証券以外の有価証券である時は、原則として、当該配当額について、対象となった有価証券の帳簿価額を減額します。

租税法における株主側の処理は下記のとおりです。その他資本剰余金処分による配当に係る取扱いは旧商法では、利益配当として処理されていました(旧法基通3―1―7の5)。

会社法適用時に資本剰余金の額の減少に伴う剰余金配当に該当し、資本の払戻しとして、みなし配当となる部分は収益計上の処理を行い、それ以外の部分は有価証券の譲渡損益としての処理を行うことになりました。

その他資本剰余金処分による配当を受けた法人において、対象となった有価証券がその他有価証券である時は会計上、その他有価証券の帳簿価額が減額されるだけとなり、みなし配当及び譲渡損益が計上されていません。税会不一致により、申告調整が必要となります。

Q3―5 みなし配当金額について留保所得金計算に係る課税実務上の留意点

- みなし配当金額について留保所得金額計算に係る留意点を教えてください。

Answerーーーー

下記となります。

【解説】

法人税法第67条(特定同族会社の特別税率)に規定する留保金額とは、所得等の金額のうち留保した金額(法法67③)とされています。自己株式については

1 )自己株式取得が現実に資金流出を伴うもの

2 )自己株式取得による支出金銭のうち、みなし配当金額相当額は利益積立金額を減算し留保されたものとはなりません。したがって、所得金額のうち留保された金額には含まれないもの

と考えられます。

利益積立金に係る計算上の減算タイミングは、自己株式取得の効力発生日となります。実際取得した事業年度に係る所得金額から流出されたものとして処理するのが妥当です。平成15年12月16日付課法2―22では法人税基本通達の一部改正について、16―1―6(期末利益積立金額)において「…利益の配当又は剰余金の分配(みなし配当を含む。)…」とされたことからも明らかです。

Q3―16 資本の払戻しに係る資本金等の額と株式帳簿価額の減少額の計算に係る見解

- 資本の払戻しに係る資本金等の額と株式帳簿価額の減少額の計算について基本的な考え方を教えてください。

Answerーーーー

下記の説をとる論者もいます9。

【解説】

現物分配法人における資本金等の額の減少額において資本の払戻し(資本剰余金の減少に伴う配当)による適格現物分配が行われた場合、資本金等の額の減少額に係る計算式は下記です。

また、適格現物分配に該当する資本払戻しが行われた場合における、被現物分配法人の株式帳簿価額の減少額の計算式については下記です。

上記2つの算式における、(A)部分(分子)については「減少資本剰余金」とする見解と「適格現物分配資産の帳簿価額」とする見解があります。異なる見解が存在するのは、法令のかっこ書がどの部分に対応するかの解釈の違いによります。

法人税法施行令8条1項16号には、資本の払戻し等(資本の払戻し及び残余財産の一部分配)による減少資本金等の額の計算方法が規定されています。上記算式の(A)部分(分子)については、次のように規定されています。

- 【法人税法施行令8条1項十六号ロ】

当該資本の払戻しにより減少した資本剰余金の額(a)又は当該解散による残余財産の一部の分配により交付した金銭の額及び金銭以外の資産の価額(b)(適格現物分配に係る資産にあっては、その交付の直前の帳簿価額(c))の合計額(当該減少した資本剰余金の額又は当該合計額がイに掲げる金額を超える場合には、イに掲げる金額)

問題は(c)の部分は「(b)のみにかかるか」、「(a)(b)の双方にかかるか」という点です。

①(c)が(b)のみに係るものであるという考え方

…資本払戻しの場合は、適格現物分配であっても「減少資本剰余金」が分子となりますし、適格現物分配に該当する残余財産の一部分配については、「資産の帳簿価額」が分子となります。

②(c)は(a)(b)双方に対応するかっこ書であるという考え方

…資本払戻し、残余財産一部分配のいずれの場合においても、現物分配資産の帳簿価額をもって分子(上記算式(A))の価額とすべきということになります。

(c)に「資産にあっては」という言葉がありますので、(c)は(b)の「資産の価額」に対応するかっこ書(=「価額」(時価)を「帳簿価額」とするためのかっこ書)である、つまり適格現物分配に該当する資本払戻しにおける上記(A)の金額は「減少資本剰余金」である、との立場を採用しているのか不明確である、ということです。

9 この見解は、濱田康宏、岡野訓、内藤忠大、白井一馬、村木慎吾『法人税の純資産』(中央経済社 2012年)該当箇所から引用、参照しております。

Q3―17 税制適格株式分配の考え方

- 税制適格株式分配について基本的な考え方を教えてください。

Answerーーーー

下記となります。

【解説】

- 株式分配とは

- 現物分配(剰余金の配当又は利益の配当に限ります。)のうち、

- その現物分配の直前において

- 現物分配法人により発行済株式等の全部を保有されていた法人(完全子法人)の

- その発行済株式等の全部が移転するもの(その現物分配によりその発行済株式等の移転を受ける者がその現物分配直前において現物分配法人と完全支配関係にある者のみである場合の現物分配を除きます。)

をいいます(法法2 十二の十五の二)。

上記株式分配のうち、

- 完全子法人と現物分配法人とが独立して事業を行うための株式分配として

- 次の1)から4)の全ての要件を満たしているもの(当該株式が現物分配法人の発行済株式総数又は総額のうちに占める当該現物分配法人の各株主等の有する当該現物分配法人の株式の数(出資にあっては金額)の割合に応じて交付されるものに限ります。)は

- 適格株式分配

とされます(法法2 十二の十五の三、法令4の3⑯)。

1 )株式分配の直前に当該株式分配に係る現物分配法人と他の者との間に当該他の者による支配関係がなく、かつ、当該株式分配後に当該株式分配に係る完全子法人と他の者との間に当該他の者による支配関係があることとなることが見込まれていないこと

2 )株式分配直前の当該株式分配に係る完全子法人の特定役員の全てが当該株式分配に伴って退任するものでないこと

3 )株式分配に係る完全子法人の当該株式分配の直前の従業者のうち、その総数のおおむね100の80以上に相当する数の者が当該完全子法人の業務に引き続き従事することが見込まれていること

4 )株式分配に係る完全子法人の当該株式分配の直前に行う主要な事業が当該完全子法人において引き続き行われることが見込まれること

株式分配法人の処理は下記です。

適格株式分配を行った現物分配法人は、完全子法人株式の直前の帳簿価額を資本金等の額のマイナスとして処理します(法令8 ⑯)。

現物分配法人の完全子法人株式の帳簿価額が10,000だとすると

(借方)資本金等の額 10,000 (貸方)完全子法人株式 10,000

となります。

ところが、当該株式分配が非適格になった場合には、直前の資本金等の額に次の算式の割合を乗じた金額を資本金等の減算とし、株式分配の対象となった完全子法人の株式の時価から減算する資本金等の額を控除した金額がみなし配当となります。この部分は利益積立金額を減算することになります(法令8 ①十七、9 ①十一)。

例えば

・前期末簿価純資産額が500,000円

・直前の資本金等の額が300,000円

・完全子法人株式の帳簿価額が20,000円、時価が80,000

この場合、減少する資本金等の額は下記のとおり12,000円となります。

(減少する資本金等の額)

(完全子法人株式時価)80,000-12,000=68,000

現物分配法人の仕訳は

(借方)資本金等の額 12,000 (貸方)完全子法人株式 20,000

利益積立金額 68,000 株式譲渡益 60,000

となります。

株式分配を受けた株主の処理か下記です。

適格株式分配により現物分配法人が完全子法人株式のみの交付を受けた場合には、現物分配法人株主が有していた現物分配法人株式の帳簿価額のうち次の算式により計算した金額(完全子法人対応帳簿価額)を現物分配法人株式の帳簿価額から減算し、完全子法人株式の取得原価とします。

この結果、現物分配法人株主において譲渡損益は生じないことになります。

(仕訳)

(借方)完全子法人株式 ××× (貸方)現物分配法人株式 ×××

したがって、税制適格の場合、他の税制適格組織再編成と同様に株主にみなし配当は生じません。

一方、税制非適格の株式分配により現物分配法人株主が、子法人株式のみの交付を受けた場合、現物分配法人株主が有していた現物分配法人株式の帳簿価額のうち、完全子法人対応帳簿価額を現物分配法人株式の帳簿価額から減算し、その減算した金額にみなし配当となる金額を加算した金額を子法人株式の取得価額とします。

(借方)子法人株式 ××× (貸方)現物分配法人株式 ×××

みなし配当 ×××

また、税制非適格の株式分配により現物分配法人株主が完全子法人株主に加え完全子法人株式以外の資産の交付を受けたときは完全子法人株式の取得価額はその時の時価となり譲渡損益は発生します。

現物分配法人株式の帳簿価額のうち完全子法人対応帳簿価額を現物分配法人株式の帳簿価額から減算し、みなし配当となる金額を認識します。

Q3―18 解散による残余財産の一部分配の考え方

- 解散による残余財産の一部分配について基本的な考え方を教えてください。

Answerーーーー

下記となります。

【解説】

解散による残余財産の一部分配を行った場合、下記の算式による金額、すなわち、減資資本金額を資本金等の額から減額します(法令8 ①十八)。

- 残余財産の一部分配による払戻金銭等の額が

- 下記算式による減資資本金額を超える場合、

- その超える部分の金額はみなし配当とされます。この配当の額とみなされた部分の金額は利益積立金額を減算します(法令9 ①十二)。

- 残余財産の一部分配をした場合に、

- 分配直前の減資資本金額が

- 分配による株主に交付した金銭等の額を超える場合には(このときはみなし配当は生じないことになります。)、

- 減資資本金額から減少した資本金の額を控除し、

- その超過部分の金額を控除した残額(払戻金銭等の金額から減少する資本金等の額を減算した金額)を

- 資本金等の額からの減算として処理します(法令8 ①十八かっこ書)。

-

(注1)計算要素にゼロ又はマイナスの数値がある場合の計算は下記のようになります。

イ 残余財産分配直前の資本金等の額がゼロ以下である場合には、計算方式の割合をゼロとすることとされ、その結果、株主等に交付した資産の時価に相当する金額を利益積立金額から減算させることになります。

ロ 一方、残余財産分配直前の資本金等の額がゼロを超え、かつ計算式の分母の金額がゼロ以下である場合には、計算式の割合1 とすることとされ、その結果、法人の資本金等の額の全額(残余財産分配直前の資本金等の額が株主等に交付した資産の価額を超える場合には、当該資産の価額を限度とします。)が減少し、法人の株主等に交付した資産の時価に相当する金額が直前の資本金等の額を超える場合には、その超える部分の金額は利益積立金額が減少することになります。

(注2)割合に小数点以下3位未満の端数がある場合にはこれを切り上げます。分子の金額が分母の金額を超えるときは分子の金額は分母の金額を限度とします。

(注3)分母の負債の金額には新株予約権に係る義務を含みます。

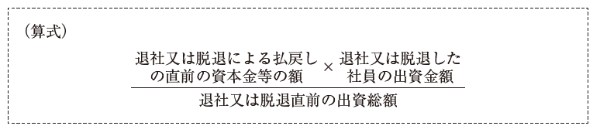

Q3―19 社員の退社・脱退とみなし配当に係る考え方

- 社員の退社・脱退について基本的な考え方を教えてください。

Answerーーーー

下記となります。

【解説】

- 協同組合等の法人において、

- 社員の退社又は脱退による持分の払戻しとして

- 金銭等の額について交付をした時は

- 次の算式により計算した取得資本金額を

- 資本金等から減算します(法令8 ①二十)。

取得資本金額が払戻金銭等の額を超えるときは、その超える部分の金額について、下記の算式による取得資本金額から減算した金額を資本金等の額の減算として処理します。

この超える部分の金額はみなし配当に該当し、当該金額を利益積立金額を減算します(法令9 ①十四)。

Q3―20 持分会社における持分の相続についての留意点

- 持分会社における持分の相続について基本的な考え方を教えてください。

Answerーーーー

下記となります。

【解説】

合同会社、合資会社、合名会社は会社法上、持分会社として整理されています。合同会社などの持分会社においては、社員死亡の場合、原則として社員の立場は引き継がれず、退社することになります。すなわち、合同会社等の社員が死亡して、持分の引継ぎが行われない場合、当該持分は相続人に払い出されるのです。社員としての持分が換価されることにあたり、相続人が相続するのは当該持分に係る払戻請求権となります。この払戻しに伴い、みなし配当が生じる場合、みなし配当相当額を控除した金額が評価額となります。

この点、相続人が相続開始後に持分承継か払戻請求権取得かを選択できるわけではありません。生前に定款の確認が必要となります。

※画像をクリックするとAmazonに飛びます

- ”みなし配当”とは?経営者が知っておくべき基本を解説

- 知らないと恥ずかしい「みなし配当の計算方法」

- 経営者が知っておくべき社員の退社・脱退とみなし配当にかかわる考え方

- みなし配当にかかわる裁判では何が焦点になる?判例の傾向を紹介

- 判例から学ぶみなし配当の事例6選 相続の参考になる?