国内における2030年度の水素供給量は290万トンを予測

~国内製造の増加は緩やかに推移し、供給拡大は輸入が牽引する見通し~

株式会社矢野経済研究所(代表取締役社長:水越 孝)は、国内の水素エネルギー供給事業を調査し、市場動向や有力参入事業者の動向、将来展望について明らかにした。ここでは、日本国内における水素供給量の2050年度までの予測について公表する。

国内における水素供給量予測

1.市場概況

水素は、燃焼時にCO2を排出せず、さらに水やバイオマス資源(下水汚泥、家畜排せつ物等)、化石資源といった多様な資源から製造することができる。また、エネルギーに起因したCO2排出量の削減や、エネルギーを安定的に供給するエネルギーセキュリティの強化に寄与するエネルギーである。

日本は、世界に先駆け2017年に水素の国家戦略である「水素基本戦略」を発表し、以降も2023年の同戦略改定や、2024年に成立した「水素社会推進法」(脱炭素成長型経済構造への円滑な移行のための低炭素水素等の供給及び利用の促進に関する法律)などを通じて、水素利活用の拡大に向けた取り組みを推進している。

日本国内では、産業部門や運輸部門などにおけるカーボンニュートラル実現のキーテクノロジーとして水素が位置付けられており、水素利活用の促進や水素供給量の拡大につながる技術開発、及び実証事業の取り組みが広がっている。また、地方自治体などでは、地域資源を活用した水素エネルギーの製造モデルを構築して、エネルギーの地産地消や災害時のBCP(事業継続計画)対策を目指す動きがみられる。

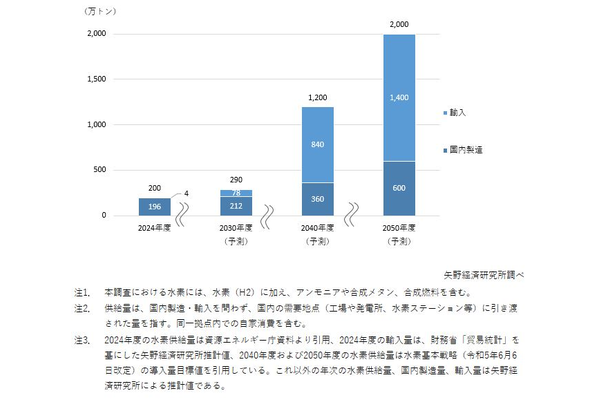

資源エネルギー庁※1によると、国内における2024年度の水素※2の年間導入量(供給量)は年間約200万トンとされる。このうち国内製造196万トン、輸入4万トン※3を見込む。国内製造の大部分は、化学、石油精製、鉄鋼などの工業用途における副生水素等とみられ、製造工程では化石燃料の使用に伴いCO2が排出される。そのほかにグリーン水素製造の実証実験等が進められているものの、合計で数千トン程度にとどまると推測される。

国内製造市場では、グリーン水素などを製造する小規模プロジェクトが各地で立ち上げられている。一方で将来的な国内需要量が不透明なこともあり、2025年6月時点で計画されている年産1万トンを超える大型案件は限定的である。

※1.出所:資源エネルギー庁「水素を取り巻く国内外情勢と水素政策の現状について」(2024年9月)

※2.水素の種類として、水素製造の過程で排出されたCO2をCCUS(Carbon dioxide Capture, Utilization and Storage)技術で回収・貯留・再利用し、大気中へのCO2放出を減らした「ブルー水素」、再生可能エネルギーなどを使うことで、製造時にCO2を排出せずに製造された「グリーン水素」などがある。

※3.財務省「貿易統計」を基にアンモニア質量を水素換算して算出した矢野経済研究所推計値

2.注目トピック

水素輸入の動向

2030年度には、製造工程でのCO2排出量を抑制したアンモニア※4が主要な水素キャリア(水素エネルギーの輸送・貯蔵を担う化学物質)になると予測する。輸入されたアンモニアは火力発電所での混焼などに燃料として用いられる見通しである。

アンモニアは水素と窒素を反応させて生成され、産業分野において既に安全で低コストの製造・輸送・貯蔵技術が確立していることから、液化水素などの他キャリアと比較して取り扱いが容易である。また、既存の輸送・貯蔵インフラを一部流用することで、投資コストを抑制できる場合もある。国内到着後にアンモニアをそのまま燃料として燃焼する場合は、分解工程(クラッキング)が不要となり、供給コストの増加を最小限に抑えられる点も強みとされる。

※4.アンモニアの種類として、水素製造の過程で排出されたCO2をCCUS(Carbon dioxide Capture, Utilization and Storage)技術で回収・貯留・再利用し、大気中へのCO2放出を減らした「ブルーアンモニア」、再生可能エネルギーなどを使うことで、製造時にCO2を排出せずに製造された「グリーンアンモニア」などがある。

3.将来展望

国内における2030年度の水素供給量は年間290万トンと予測する。このうち国内製造は212万トン、輸入は78万トンを見込む。国内製造では年産1万トンを超える大規模設備の稼働計画が限定的であり、小規模案件が多数を占めるとみられる。そのため、国内製造量の増加は緩やかに推移し、2024年度以降の供給量拡大は輸入が牽引すると考えられる。

「脱炭素成長型経済構造への円滑な移行のための低炭素水素等の供給及び利用の促進に関する法律(水素社会推進法)」に基づく「価格差に着目した支援」および「拠点整備支援」は、国内水素供給量拡大への追い風になるとみられるが、国内における需要の確保が不透明であることから、国の水素基本戦略における導入目標の最大値である年間300万トンには届かない見通しである。

国の水素基本戦略※5によると、国内における水素導入量目標(水素供給量)について、長期的には2040年1,200万トン、2050年2,000万トンを掲げる。このうち国内製造はそれぞれ360万トン、600万トンで国内比率は約3割にとどまる見通しである(矢野経済研究所推計値)。国内では、グリーン水素の製造に必要な大規模な再生可能エネルギーの新規開発余地が豪州や中東諸国※6と比べて限られており、また、ブルー水素製造に必要なCO2貯留の適地も十分とは言えないことから、将来的にも輸入への依存が続くと考える。

※5.出所:再生可能エネルギー・水素等関係閣僚会議「水素基本戦略」(令和5年6月6日改定)

※6.豪州や中東諸国は、広大で連続した乾燥地・砂漠と高い日射量により、再生可能エネルギーのうち、特に太陽光発電の開発ポテンシャルが大きい。一方で、国内は平坦地が少なく、近年は大型の地上設置型の太陽光発電の適地が減少してきているため、豪州や中東諸国と比べてグリーン水素製造への活用が想定される再生可能エネルギーの新規開発余地が少ない。

調査要綱

|

1.調査期間: 2025年4月~6月 2.調査対象: 日本国内において水素製造や水素供給に取り組む事業者(石油会社、重工メーカー、産業ガス会社、都市ガス会社、電力会社など) 3.調査方法: 当社専門研究員による直接面談(オンラインを含む)、電話・メールによるヒアリング、ならびに文献調査併用 |

|

<国内水素供給量について>

本調査における水素とは、水素に加え、アンモニアや合成メタン、合成燃料を含む。 また供給量は、国内製造・輸入を問わず、国内の需要地点(工場や発電所、水素ステーション等)に引き渡された量を指す。同一拠点内での自家消費を含む。 2024年度の水素供給量は資源エネルギー庁資料※より引用、2024年度の輸入量は、財務省「貿易統計」を基に矢野経済研究所推計、2040年度および2050年度の水素供給量は水素基本戦略(令和5年6月6日改定)の導入量目標値※を引用している。これ以外の年次の水素供給量、国内製造量、輸入量は矢野経済研究所による推計値である。 ※出所:資源エネルギー庁「水素を取り巻く国内外情勢と水素政策の現状について」(2024年9月) ※出所:再生可能エネルギー・水素等関係閣僚会議「水素基本戦略」(令和5年6月6日改定) |

|

<市場に含まれる商品・サービス>

水素エネルギー(国産水素及び輸入水素) |

出典資料について

| 資料名 | 2040年の水素エネルギーマーケット ~水素供給編2025~ |

| 発刊日 | 2025年06月27日 |

| 体裁 | A4 188ページ |

| 価格(税込) | 198,000円 (本体価格 180,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2025 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。