営業利益を活用すると、自社の経営状態や正しい方向性を分析できる。損益計算書にも記載される基本的な指標であるため、経営者は仕組みや使い方を正しく理解しておく必要がある。ここでは営業利益の概要や計算方法、適正水準、改善する方法などをまとめた。

目次

営業利益とは?計算する必要性

営業利益とは、会社が本業によって稼いだ利益のことである。

ここで言う本業とは、その会社の中心となる事業のこと。家電メーカーであれば家電製品の販売、電力会社であれば電気の販売がそれぞれ本業にあたる。

つまり、営業利益は会社の収益力に直結するものであり、その重要性から損益計算書にも記載されている。また、ほかの指標分析にもよく活用されるため、経営者であれば必ず把握しておくべき指標だ。

ちなみに、営業利益率(売上高営業利益率)も関連する指標として重要視されているため、本記事では営業利益・営業利益率の2つを解説していく。

営業利益とその他の利益との違い

営業利益を根本から理解するには、ほかの利益との違いを押さえておく必要がある。特に以下で挙げる3つは、営業利益と混同しやすいので注意しておこう。

純利益

純利益とは、営業利益から本業以外で発生したコストを差し引いたもの。簡単に言えば会社に残る最終的な利益を意味するため、純利益は「最終利益」や「当期利益」と呼ばれることもある。

ちなみに「本業以外で発生したコスト(営業外費用)」の具体例としては、金融機関に支払う利息や海外取引における為替差損益などが挙げられる。

売上純利益

売上純利益とは、全体の売上から商品・サービスの原価を差し引いた利益のこと。会社の収益性をシンプルに測る指標なので、「粗利」や「粗利益」とも呼ばれている。

売上純利益は最も基本的な指標であり、損益計算書においても最初に記載されている。また、営業利益の計算にも必要になるため、これを機に概要をしっかりと理解しておきたい。

経常利益

今回紹介する中でも、経常利益は営業利益と最も混同されやすい。経常利益とは、営業利益と営業外収益(※本業以外の利益)の合計額から、営業外費用を差し引いた利益である。

経常利益では本業以外の活動も加味されているため、その企業の実態や経営成績を測りやすい指標として用いられている。

営業利益・営業利益率の計算方法

ここからは、話を「営業利益・営業利益率」に絞って解説を進めていく。まずは基本として、これらの指標の計算方法を押さえていこう。

営業利益=(売上純利益)-(販売費および一般管理費)

営業利益率=(営業利益)÷(売上高)×100%

上記のうち「販売費および一般管理費」とは、いわゆる販管費のことである。簡単に言い換えれば本業のために発生したコストであり、具体的なものとしては以下が挙げられる。

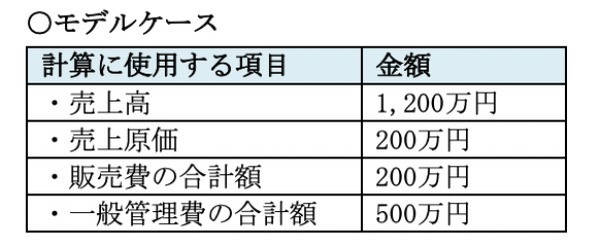

ここからは以下のモデルケースを用いて、実際に営業利益・営業利益率を計算していく。

まずは、売上高・売上原価の2つを用いて、売上純利益(粗利)を計算していく。

売上純利益=1,200万円-200万円

=1,000万円

あとは上記の式を使えば、営業利益・営業利益率は以下のように計算できる。

営業利益=1,000万円-(200万円+500万円)

=300万円

営業利益率=300万円÷1,200万円×100%

=25%

これらの計算に用いる各データは(売上高や販管費など)、手元に損益計算書があれば簡単に確認できる。ただし、ほかの利益と混同すると誤った計算結果が出てしまうので、その点に注意しながら作業を進めていこう。

営業利益・営業利益率の適正水準は?

営業利益・営業利益率を計算したら、次はその水準をチェックする必要がある。どれくらいの水準であれば優良企業と言えるのか、以下では大まかな目安を紹介しよう。

会社の利益水準を分析する際には、営業利益より営業利益率を使ったほうが分かりやすい。大体の目安は上記の通りであり、もし営業利益率がマイナスの場合(赤字経営)は早急な立て直しが必要になる。

一方で、営業利益率が極端に高い場合も、以下のような問題を抱えている可能性がある。

・取引先に無理を押しつけている

・人件費が安い

・設備の保守修繕が不足している

つまり、大きなトラブルの種を抱えている恐れがあるので、営業利益率の数値に関わらず経営体制はこまめに見直すことが重要と言える。

業種別データとの比較も忘れずに

上記では大まかな目安を紹介したが、実は営業利益率の適正水準は業種によって異なる。例えば、小売業のように販管費を抑えやすい業種は、売上純利益に対する営業利益が大きくなるので、必然的に営業利益率も高くなる傾向がある。

では、具体的にどれくらい水準が異なるのか、中小企業庁が公表している業種別のデータを見てみよう。

業種別の平均値を見てみると、仕入れ費や設備のメンテナンス費、人件費などの負担が大きい業種は、全体的に営業利益率が低い。一方で、販管費を抑えやすいサービス業は営業利益率が総じて高く、理美容業のように平均値が10%を超えるような業種も見られる。

業種による違いを加味しないと、誤った分析結果が出てしまう恐れがあるので、営業利益・営業利益率は業界内のデータと比較することも忘れないように注意しよう。

営業利益・営業利益率を経営に活かす方法

自社の営業利益・営業利益率を把握しただけでは、経営状況を改善することはできない。計算・比較したデータを経営面へと活かすには、以下のような方法で中長期的な計画や目標まで落とし込む必要がある。

各事業のデータを比較し、コア事業を見極める

事業ごとの売上高や経費が判明している場合は、各事業の営業利益・営業利益率を比較することが可能になる。この分析をしておけば、収益性の高い事業とそうでない事業を区別できるので、事業の選択と集中が容易になるはずだ。

経営資源が限られている中小企業にとって、注力すべきコア事業を見極められる意味合いは大きい。さらに経営資源の分配まで行っておくと、各事業における現実的な利益目標まで立てられるだろう。

複数年分のデータをモニタリングし、正しい方向性を判断する

複数年分の営業利益・営業利益率をモニタリングすると、会社の正しい方向性が見えてくる。

例えば、これらのデータをグラフ化したものが下落傾向にある場合は、会社の収益力と競争力がダウンしていることになる。つまり、早急に何らかの対策を立てなければ、同じ業界で今後も生き残ることは難しい。

一方で、複数年分の推移が上昇していれば、会社は正しい方向に向かっていることが分かる。

このように、営業利益・営業利益率は経営の方向転換に活用できるため、定期的に複数年分のデータを分析するようにしたい。

営業利益・営業利益率を改善する手段

最後に、営業利益・営業利益率を改善する手段を紹介しよう。細かく見ればさまざまな方法があるものの、大まかには以下の3つに分けられる。

1.売上を増やす

中長期的な成長を目指しているのであれば、利益に直接つながる売上を増やすことが望ましい。具体的な方法としては、広告宣伝に力を入れて販売量を増やしたり、単価を上げたりする方法が挙げられるだろう。

ただし、どの方法にもリスクが潜んでおり、例えば広告宣伝に力を入れると販管費がかさんでしまう。単価を上げる方法についても、場合によっては顧客離れや競争力低下を引き起こすため、値上げのタイミングや金額は慎重に検討しなければならない。

また、自社に優れた技術やノウハウがある場合は、新商品・サービスの開発によって売上を伸ばす方法も選択肢になる。

2.原価を抑える

売上を増やすことが難しい場合は、本業における原価の節約を検討したい。仕入れの調整などによって原価を抑えれば、売上純利益を増やすことができるので、仮に売上が増えなくても営業利益・営業利益率は向上していく。

ただし、原価を抑える代わりに商品・サービスの質が下がるようであれば、売上が減少するため逆効果になってしまう。したがって、同じ原料を大量発注したり仕入先を変えたりなど、商品・サービスの質を落とさないような対策を考えることが重要だ。

3.販管費を抑える

営業利益・営業利益率を改善する手段としては、販管費(販売費および一般管理費)の節約も効果的である。販管費にはさまざまな種類があるため、細かく見直せば大きなコスト削減につながるかもしれない。

特に広告宣伝費や人件費などは、見直すべき部分が多いコストと言える。また、地価が高いエリアから移転したり、不要なオフィスを解約したりすれば、毎月発生する地代家賃も抑えられるはずだ。

しかし、強引な解雇やオフィス移転などを実施すると、従業員から強く反発される恐れがある。確かに調整できるコストは多いが、販管費を削り過ぎると思わぬ弊害が生じることもあるので、周囲への影響が小さいものから削減することが重要になる。

営業利益・営業利益率をうまく活用し、経営状態の改善を

営業利益・営業利益率は、経営指標のなかでも特に基本的なものである。しかし、工夫次第ではさまざまな分析に活用できるため、今回解説した計算方法や分析方法はしっかりと覚えておきたい。

もし営業利益・営業利益率の数値が低い場合は、すぐに行動を始めないと手遅れになる可能性があるので、早急に売上増加・コスト削減などの対策を考えていこう。