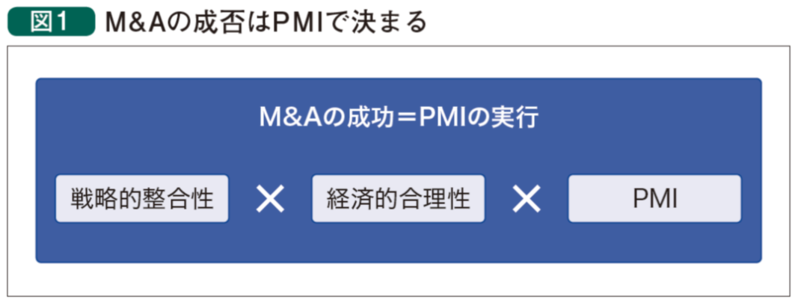

シナジーは自然体では得られない

M&Aは「企業の成長」という目的を達成する手段だ。オーガニックグロース(自力成長)では成し得ないドラスティックな(レバレッジの利いた)成長を、両社(売り手企業と買い手企業)が実現していくのがM&Aと言える。そういった意味では、両社がM&A後のシナジー効果を得て初めて「M&Aの目的を成就した」と言えるものであって、書類上M&Aが成立したとしても、シナジー効果を実現或いは実感できないM&Aはまさに「画竜点睛を欠く」ということになってしまう。

成長を実現するための経営手法として一般化された感のあるM&Aだが、その成功確率はどれくらいなのだろうか? PMIの現場に携わる我々の肌感覚としては「3割~4割程度」と感じる。想定したシナジー効果が得られない理由として、以下のような原因が考えられる。

シナジー効果を明確に定義していない

「 何を目的とするM&Aなのか?」について詳細を定義せず、売り手企業のアセットの入手またはPLやBSの合算といったぼんやりとした成果のみを期待しているケース。当然、成果をトラッキングする方法も定めていない。

シナジー効果を創出するための組織体制を構築していない

統合の過程において、全社的な取り組みが必要なのにも拘らず、関連部門の了解を得られていないままPMIを推進しようとしてスタックしてしまうケース。PMOあるいはクロスファンクショナルのリーダーが不在。

シナジー効果の創出にコミットしている人材がいないか、コミットが希薄

M&A推進部隊とPMI実行部隊のメンバーが異なるなどの理由で、「何が何でも成果を出す」「投資に対する十分なリターンを確保する」という意識を持つメンバーが少ないか、「やらされ感」の強いPMIになってしまうケース。

これらを回避するためには、DD(デューデリジェンス)段階における実現可能性の検証(シナジー創出のための理想の状態と現状とのギャップを正確に把握することと、そのギャップを解消するために投入する自社リソースの確保)と綿密な実行計画の策定が必要となる。これらの見積もりが甘くなると、M&Aプロセス時に想定していたシナジー効果は画餅に帰すことになる。

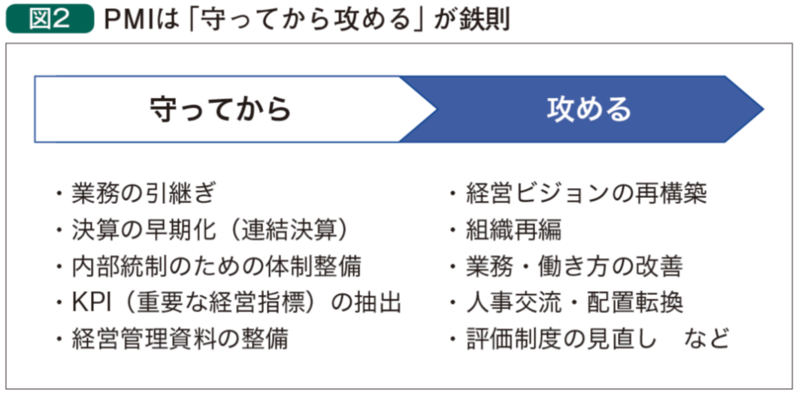

PMIは「守ってから攻める」が鉄則

上述の通り入念な準備のうえでPMIに取り組まないと、シナジー効果を創出することは困難となるが、拙速な取り組みもまた、シナジー効果の発現を遅らせる要因となるので注意が必要だ。「守り」と「攻め」について、いくつかポイントを紹介しておく。

はじめに、守りのポイントとして挙げられるのは「連結決算と内部統制」である。これらは、上場企業にとって待ったなしのPMIイシューとなるため、攻めのPMI、つまりシナジー効果追求に優先して整備する必要がある実務と認識すべきだ。非上場の売り手企業では、「期末の実棚を実施していない」というケースもあるので、何に、いつ、どれくらいの深さで対処すべきなのかを監査法人とよく打ち合わせをし、売り手企業の経理担当者(場合によっては外部リソースも活用して)と協働して連結のための作業を進めていくことが重要である。最後に、攻め(=事業シナジー創出)のポイントを紹介する。前段で述べている通り、M&Aプロセスの段階でシナジーを具体的に定義すること、関連当事者が一体的かつ同レベルの情熱で事に当たること、綿密なアクションプランを策定してショートインターバルでプロジェクトをコントロールすることが成否を左右する要素となる。PMIにおいては、関与するメンバーが現業を抱えたままシナジー創出のためのプロジェクトに関与することになる。その際、業務の優先順位を仕切るリーダーがいないと、なし崩し的に現業が優先され、PMIが遅々として進まなくなってしまうことがある。そのような自体を避けるために、然るべき立場の責任者が、海よりも深い当事者意識を持ってシナジーの創出に取り組まれる ことを推奨している。担当者の「それぞれ自社単独では成し得なかったであろう成長を実現させるのだ」という強い意思が、シナジー効果創出に欠かせない重要な要素なのかもしれない。

竹林 信幸(日本PMIコンサルティング 取締役)