日本政策金融公庫(以下、政策公庫)は平成20年10月1日からスタートした新しい組織です。

政府の政策実現のために、民間の金融機関を補完するのが本来の目的です。中小企業や自営業者に対しては民間の銀行より積極的な融資活動を行っています。日本政策金融公庫にて中小企業がよく利用する4つの制度は以下の通りです。

| (1)新創業融資制度 (2)新規開業資金(新企業育成貸付) (3)普通貸付 (4)マル経融資(経営改善貸付) |

(1)新創業融資制度

「新創業融資制度」は新たに事業を始める個人事業主や法人に対して無担保・無保証で融資する制度です。この制度を受けるためには次の3つの要件をすべて満たさなければいけません。

| ①事業を開始してから税務申告を2期を終えていないこと ②雇用の創出を伴う事業を始める、又は同じ業種の企業に6年以上勤務していた ③創業資金の1/3以上を自己資金で用意していること |

①と②についてはそのままなので良いですね。③については少し説明させてください。

③について具体的に説明いたしますと、例えば1000万の融資を申込むのであれば、500万は自己資金で用意しなければいけないということです。

つまり1500万の資金を使う予定があって、その1/3である500万は自己資金で用意してくれれば1000万を融資しますよ、ということです。この要件を満たした場合に、最大1000万円までの融資を申し込むことができます。

ただし初めて公庫に申し込む場合は、1000万円の満額が出ることはまずありません。だいたい300万~700万くらいが多いようです。最初から満額はなかなか出ないということです。

これは自分がお金を貸す場合を考えてみればよくわかりますが、最初は小さいお金を貸して様子を見て、信用ができてから大きなお金を貸すということです。

適用金利は政策公庫のHPに公開されており、世の中の状況や返済期間などによって変動しますが、だいたい2.5%~3.0%くらいになります。申込書は政策公庫のHPか政策公庫の支店に行けば入手できます。「創業計画書」と「借入申込書」と「企業概要書」の3つを記入して提出します。

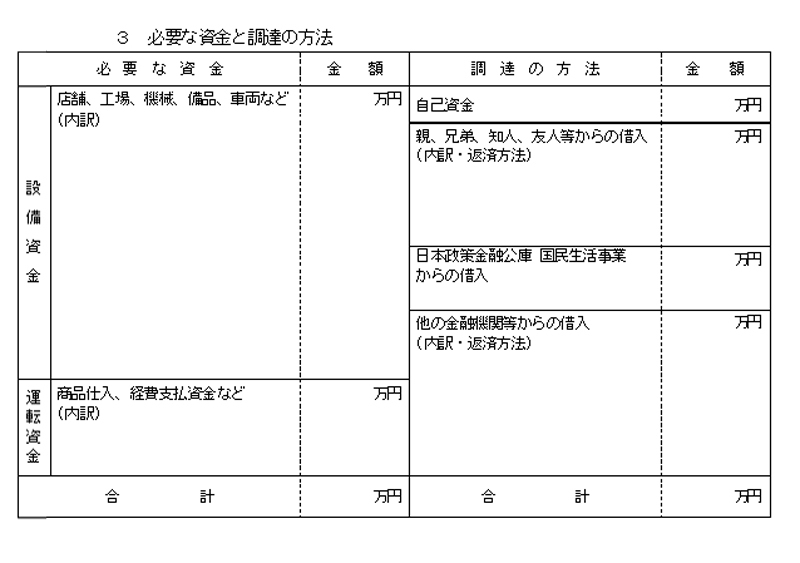

書類の書き方で融資上重要になる箇所の書き方のコツをご紹介しましょう。まず「創業計画書」の「3.必要な資金と調達の方法」の書き方です。

左部の「必要な資金」には融資を受けて何に使うつもりなのかを書きます。例えば設備資金としては事務所の保証金や敷金、パソコン、机などを書きます。

運転資金としては人件費や家賃の3ヶ月分、仕入代金、広告費などを書きます。これらの資金使途は業者の見積もりが必要になります。

この資金使途がはっきりできていないと融資を受けることはできませんので、しっかり計画してください。

右部の調達方法は自己資金が政策公庫からの借入希望額の1/2以上になっていなければいけません。

申し込みのときや面接のときに通帳に残っている残高が自己資金ということになります。開業のために既に使ったお金があるときはそれも自己資金になります。また資本金も自己資金に含めることができます。

そして最後に左部と右部の合計が一致していることを確認してください。

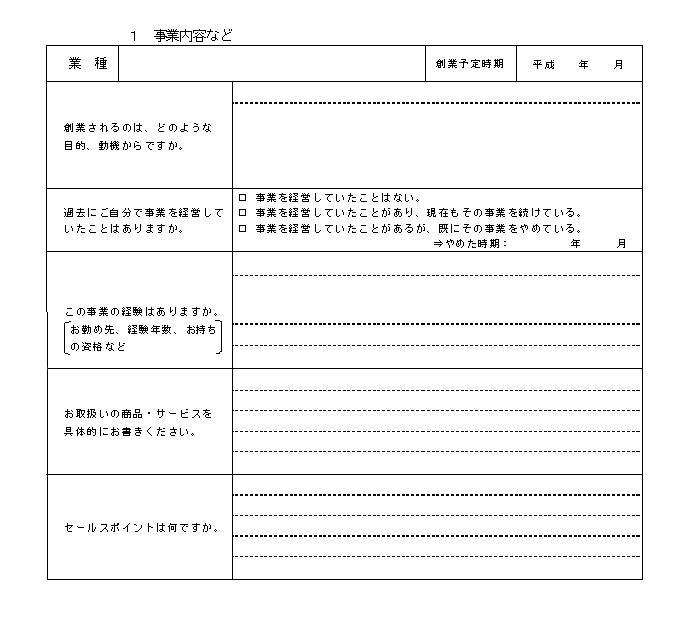

次は「創業計画書」の「1.事業内容」についてです。

「この事業の経験はありますか」の項目では、新創業融資制度は同じ業種の会社で6年以上サラリーマンをしていたことが条件ですので、その内容を記載してください。源泉徴収票があると信憑性は高くなりますので、できるだけ添付するようにしてください。

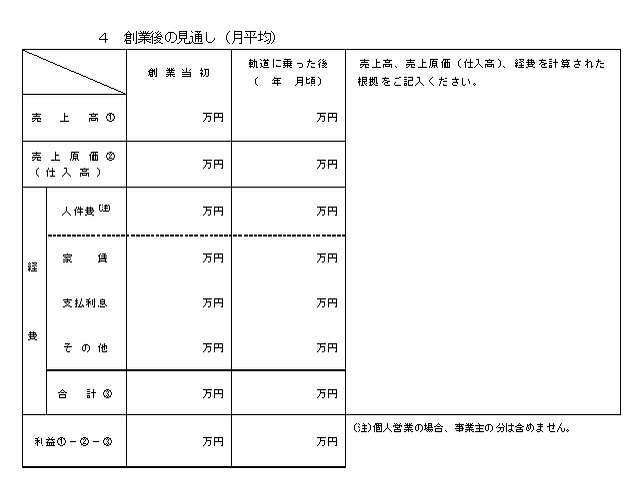

次は「創業計画書」の「4.創業後の見通し」の箇所です。

ここでいう「創業当初」とは設立から1年間くらいの平均値で良いでしょう。「軌道に乗ったあと」は第2期を想定してください。

イメージとしては「創業当初」の1.2倍~1.5倍の夢のある見通しにしておくと良いです。売上高や原価などは具体的な数字で根拠を示す必要があります。詳しくは政策公庫のHPに「創業計画書記入例」がありますので、参照してください。

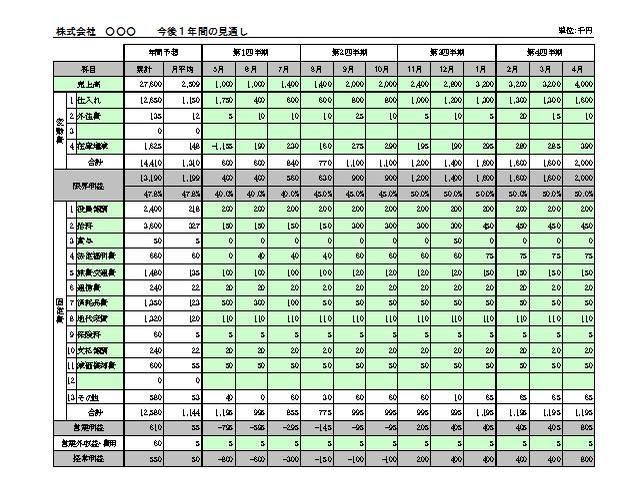

さらに今後1年間の月次損益計算書なんかを補足資料として添付すると印象がぐっと上がります。こんな感じのものです。

これはベンチャーサポートのお客様が融資を申し込まれる際にお使いいただいているテンプレートです。

作成には「変動費とは何か」「固定費とは何か」「減価償却費とは何か」「営業外費用には何が入るか」などある程度の会計の知識は融資に必要です。

ただし会社を始めたばかりの人にとっては事業を軌道にのせることこそが最重要課題であって、会計は後回しになりがちなもの。

私はこのことは当然のことと思っています。会計ができて事業が軌道に乗っていないのでは本末転倒です。最初は事業を軌道にのせることに全力を注ぐべきなのです。

そしてこういうときにこそ会計事務所を利用するのが賢い方法。会計事務所に相談して一緒に申し込み資料を作れば、質の良いものが短時間でできるでしょう。

最後に融資を申し込んでから実行されるまでのスケジュールについてです。通常申し込みをしてから1週間から10日くらいで面接があります。

ただし年末などの融資件数が増加するときはもう少し遅くなることもあります。

面接は政策公庫の支店で行われることが多いですが、たまに会社に来ることもあります。政策公庫はこの面接が非常に重要になります。面接では社長の熱意や雰囲気などが見られます。

面接官は毎日面接をしている面接のプロです。人を見る目も確かです。熱い思いで堂々と自分の事業プランを説明することで面接官のイメージを良くするようにしてください。

質問の内容は多岐にわたります。事業計画はもちろんのこと、前職のことや事業を始めようとした動機、今住んでいる家の家賃を聞かれたというケースもありました。

面接官は貸したくないのではなく、しっかりした人に貸したいと考えています。

中には意地悪な質問をされるケースもあるようです。「この事業計画は実現性が薄いのではないか」などです。

しかし事業計画はあくまで計画。これは事業に対する熱意を見られている質問と考え、自分の考えを熱意を持って理路整然と説明してください。

「必ず実現できます」と。ただし事業計画はあくまで具体的に説明ができないといけません。「なぜこれだけの売上が立つのか」「この経費はなぜこれだけ必要なのか」は数字で説明できるようにしてください。

ただ、政策公庫の担当には正直当たりはずれがあり、はずれの担当に当たってしまうとよくわからないまま融資不可能というケースもあります。その場合一度断られると半年後に再度申し込みができます。

どうしても面接官と人柄が合わなかったときは、今回は縁が無かったと割り切って半年後に再チャレンジすると良いでしょう。

面接の後審査が3日くらいあり、結果を報告してきます。最短であれば最初の申込みから2週間で融資が振り込まれてきます。

(2)新規開業資金(新企業育成貸付)

「新規開業資金」は2.の「新創業融資制度」の適用を受けた後、第3期から第5期くらいまでの間に利用する制度です。

融資を受けるための条件は、新創業融資制度より若干緩和されて、雇用の創出を伴う事業を創めるか又は過去に同じ業種で6年以上勤務した経験があることなどが条件になります。

融資額は設備投資がMAXで7200万円、運転資金で4800万円、適用利率は雇用の字拡大を図る場合や、技術・ノウハウ等に新規性が見られる場合には、基準金利よりも低くなります。

提出する書類は「企業概要書」と「融資申込書」が必要になります。

書き方は新創業融資制度と同じです。保証人や担保については、第三者保証が求められるケースがあります。

実際は経営状況によって求められるものが変わってきますが、本来は「保証人、担保についてはご希望をお伺いしながら」ということになっています。このあたりは無理をせず正直に面接官に相談するのが良いでしょう。

(3)普通貸付

「普通貸付」は3.の「新規開業資金」の適用を受けた後に利用していくことになる制度です。融資額は設備投資でMAX7200万円、運転資金でMAX4800万円となっています。一部の業種(金融業、風俗業や投機事業など)以外は利用できる制度です。

このほか、飲食店、喫茶店、理・美容業、クリーニング業、旅館業などを営む方は、生活衛生貸付を利用することが可能です。

ただし、上記2の「新創業融資制度」や3の「新規開業資金」を通過しないでいきなり普通貸付に入るのは難しいようです。そういった意味でも政策公庫との繋がりを早い時期から持っておくのは良い選択といえるでしょう。

(4)マル経融資(経営改善貸付)

マル経融資とは正式名を「経営改善貸付」と言い、小規模企業者が商工会や商工会議所の経営指導員による推薦を受けた場合に受けることができる制度のことです。

この制度を利用するには商工会や商工会議所の経営指導を6ヶ月以上受ける必要があります。融資額は上限1500万円で、利率は「特利F」という区分の利率となり、他の融資に比べて低い金利が適用されます。

このほか、中小企業経営力強化資金(外部専門家(認定経営等革新機関)の指導・助言を受けて新規事業の開拓を受ける場合に利用できる資金)や資本性ローン(創業・新事業展開・事業再生等に取組む方の財務体質強化を図るために資金を供給し、期限7年~10年以内での期限一括弁済が可能)、セーフティネット貸付(社会的、経済的環境の変化などにより、一時的に業況の悪化を来している方が経営基盤の強化を図るため資金)等、さまざまな融資があります。

どの融資を利用するかによって適用利率も変わりますし、それぞれ利用条件が異なるので、一度専門家に相談した方がよいでしょう。(提供:ベンチャーサポート税理士法人)