遺産の中に証券取引所で取引されない非上場株式がある場合は、証券会社ではなく株式を発行する会社に直接申し出て相続の手続きをします。

この記事では、亡くなった被相続人が保有していた非上場株式の相続手続きと時価評価の方法をご紹介します。相続手続きには株式名義書換請求書(かぶしきめいぎかきかえせいきゅうしょ)や戸籍謄本などの書類が必要になります。

1.非上場株式の相続は発行会社で手続きをする

被相続人が保有していた非上場株式を相続する場合は、株式を発行する会社に申し出て手続きをします。

会社の株主名簿の管理は、自社で行う場合と信託銀行や証券代行業者に委託する場合があります。いずれの場合もまずは株式を発行する会社に連絡して、その後は会社の指示に従って手続きを進めていきましょう。

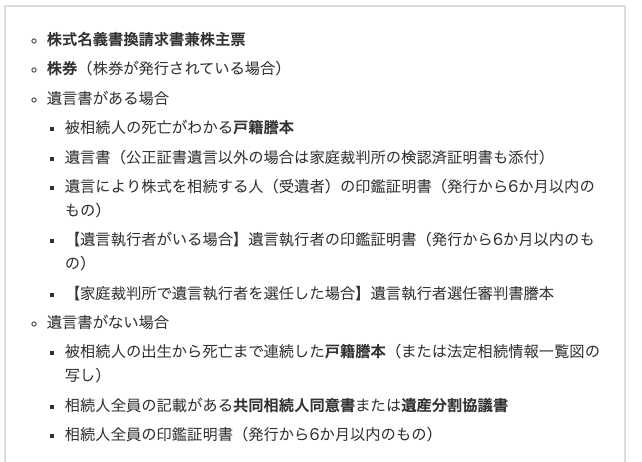

非上場株式の相続手続きに必要なものは以下のとおりです。

株式名義書換請求書兼株主票には、会社名や株式数のほか、相続人の住所・氏名などを記載して押印します。押印した印鑑は今後、会社への届出印となります。

遺言書がない場合は、誰が株式を相続するかについて相続人どうしで合意できていることを証明するために、共同相続人同意書または遺産分割協議書を提出します。

2.非上場株式の時価評価は税理士に依頼を

非上場株式を相続するときは時価評価が必要です。

時価評価は、相続人どうしで遺産を公平に相続するため、または相続税を計算するために行います。

非上場株式は上場株式のように市場で株価をつけられることがありません。

そのため、会社の業績や財務状況をもとに時価を求めます。

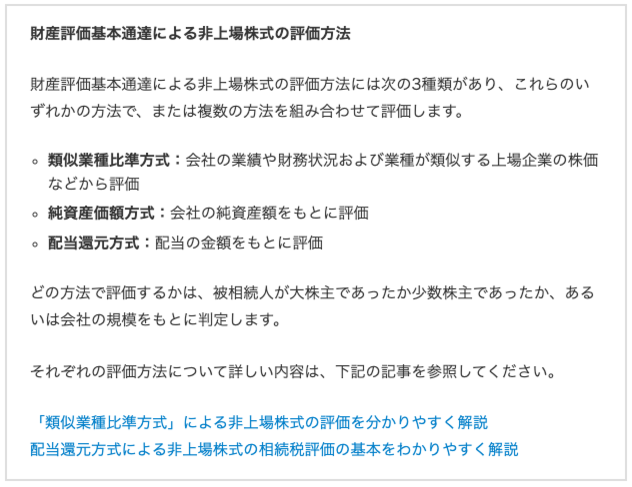

相続税の計算のために時価評価をするときは、国税庁の財産評価基本通達にもとづいて計算します。

遺産総額が基礎控除額(3,000万円+600万円×相続人の数)以下であれば相続税は課税されませんが、非上場株式の価値がわからなければ相続税がかかるかどうかもわかりません。非上場株式を相続する場合は、早めに時価評価をする必要があります。

非上場株式の評価方法は非常に複雑で、自分だけで計算することは極めて困難です。

非上場株式の時価評価は税理士に依頼しましょう。

被相続人が事業を行っていて自社株を相続する場合は会社の顧問税理士に相談してもよいですが、相続税のための時価評価は相続税専門の税理士に依頼することをおすすめします。

3.(参考)上場株式の相続は証券会社で手続きをする

被相続人が保有していた上場株式を相続する場合は、被相続人が取引していた証券会社を通じて手続きをします。相続人は同じ証券会社に口座を開設して被相続人の株式を移管します。

上場株式は日々取引が行われていて容易に換金することもできますが、相続の手続ですぐに換金することはできません。換金が必要な場合は、相続手続きが終了してから売却します。

相続手続きに必要な書類は非上場株式の場合とおおむね共通していて、証券会社所定の書類のほか、戸籍謄本、遺言書、遺産分割協議書などを提出します。

4.まとめ

以上、非上場株式の相続手続きと時価評価についてお伝えしました。

上場株式の場合とは異なり、非上場株式の相続手続きは株式を発行する会社に直接連絡します。その後は会社の指示に従って株式名義書換請求書など必要書類を提出します。

非上場株式の相続では、相続手続きのほか時価評価もしなければなりません。

非上場株式を含めた遺産の総額によっては相続税の申告が必要になるため、できるだけ早く相続税に強い税理士に相談することをおすすめします。(提供:税理士が教える相続税の知識)