社会保険料は、会社にも負担する義務が課せられる。社会保険料はコストの一つなので、経営者は計算方法を把握しておくべきだろう。特にこれから適用事業所を目指す企業、人材を増やす経営者などは、しっかり理解しておこう。

目次

社会保険とは?

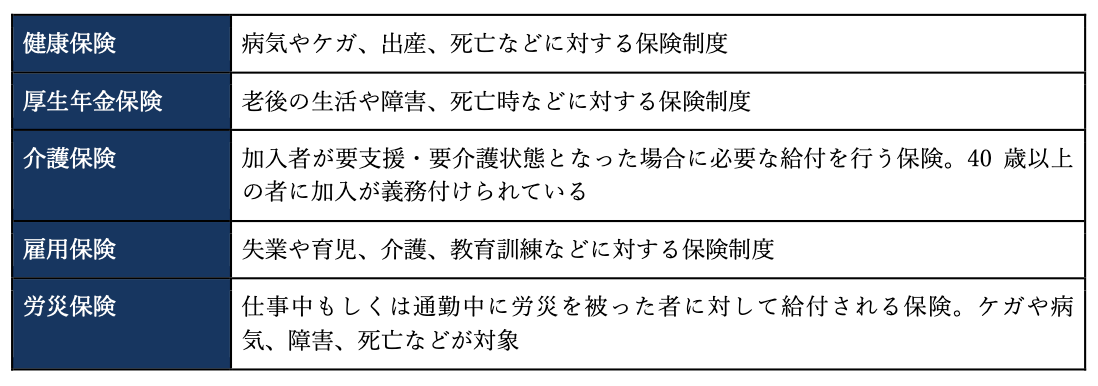

社会保険とは、国民のセーフティネットとして機能する社会保障制度のうち、病気やケガ、出産、死亡、老齢、障害、失業などの場合に一定の給付を行う保険制度である。代表的なものとしては、医療費の一部を負担する健康保険や、失業時に生活が保障される雇用保険などがある。

<社会保障制度とは>

社会保障制度は、国民の「安心」や生活の「安定」を支えるセーフティネット。

引用:厚生労働省「社会保障とは何か」

社会保険、社会福祉、公的扶助、保険医療・公衆衛生からなり、人々の生活を生涯にわたって支えるものである。

通常、社会保険には加入の義務があり、事業主と労働者で保険料を折半する形がとられている。加入義務があるにも関わらず手続きを怠った場合は、事業主に罰則が科されることもある。

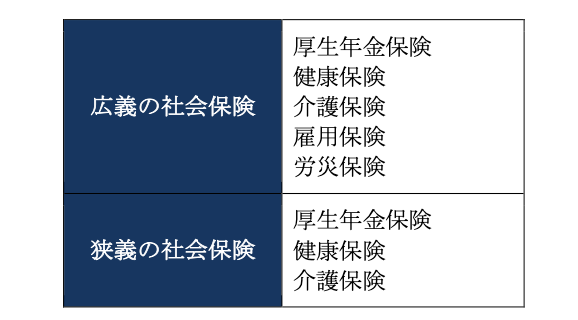

狭義と広義の社会保険

一般的に社会保険という場合は、「厚生年金保険」「健康保険」「介護保険」を指すことが多い。ただし、これは狭義の社会保険であり、広義の社会保険には雇用保険や労災保険も含まれる。

狭義の社会保険に雇用保険・労災保険が含まれていない理由は、会社などで雇用されている労働者のみが対象になるためだ。これらの保険は「労働保険」と呼ばれており、自営業者や専業主婦・主夫などは加入対象外となる。

また、自営業者など雇用されていない人については、「厚生年金保険」が「国民年金保険」に、「健康保険」が「国民健康保険」になる。制度の仕組みはやや異なるが、人々の生活の安定を図るという目的や強制加入である点は同じだ。

なお、社会保険は必要に応じて内容が調整されており、改正後には厚生労働省のガイドブックなどで周知されている。

参考:厚生労働省「社会保険適用拡大ガイドブック」

社会保険の仕組み

日本の社会保険は、国民が相互に助け合う相互扶助の仕組みを採用している。具体的には、国民から徴収する保険料や税金、国庫負担金(公費)などで運営されており、適用対象に含まれるとこれらの財源から一定の補償が支払われる。

なお、労働者が加入条件を満たした場合は、事業者側で手続きをしなければならない。仮に未加入が発覚した場合は、過去2年間まで遡って保険料を支払う必要があるうえに、懲役刑や罰金刑が科せられる。

罰則は雇用者側にも科せられるため、経営者は自社の現状や加入条件をしっかりと確認しておくことが必要だ。

社会保険の加入条件

医療保険・年金保険・介護保険は原則として強制加入だが、一部の社会保険には加入条件が設けられている。条件を満たしていない事業所・労働者については、未加入のままでも罰則の対象にはならない。

以下では事業所と労働者に分けて、社会保険の加入条件を分かりやすくまとめた。

事業所の加入条件

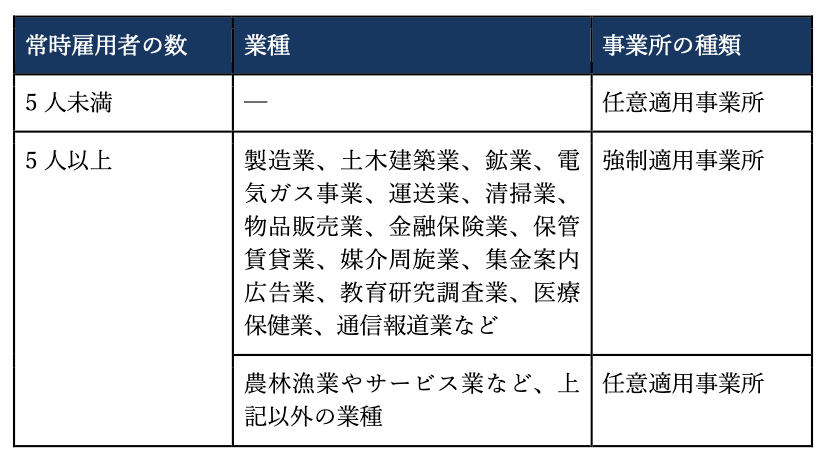

健康保険と厚生年金保険の加入義務については、強制適用事業所に該当するかで判定されている。強制適用事業所とは、当事者である事業主や従業員の意思に関係なく、一部の社会保険への加入が義務づけられている事業所だ。一方で、当事者が加入するかを選べる事業所は「任意適用事業所」と呼ばれており、従業員の半数以上が同意し、かつ事業主が申請をすると一部の社会保険に加入できる。

2024年3月現在、強制適用事業所の要件は以下の通りである。

<強制適用事業所に該当する事業所>

・常時従業員を使用している国や地方公共団体

・常時従業員を使用している法人の事業所

・一部事業を除く、常時5人以上の従業員を使用している事業所(個人を含む)

以下の表は、強制適用事業所と任意適用事業所の要件を簡単にまとめたものである。

なお、強制適用事業所に含まれていても、加入条件を満たさない従業員(アルバイトやパートなど)については、未加入のままでも罰則はない。

従業員の加入条件

次に、個々の従業員における社会保険の加入条件を見てみよう。

<従業員における社会保険の加入条件>

・従業員数101人以上の企業で働いている

・週の所定労働時間が20時間以上30時間未満である

・所定内賃金が月額8.8万円以上である

・雇用の見込みが2ヵ月を超えている

・学生ではない

上記は2024年3月時点での加入条件であり、2024年10月からは従業員数51人以上の企業も対象になる。この従業員数にはフルタイムの従業員に加えて、週労働時間がフルタイムの4分の3以上である従業員も含まれる。

なお、上記の条件を一つでも満たしていない従業員については、未加入のままでも罰則はない。

社会保険料は誰が、どのように負担するか?

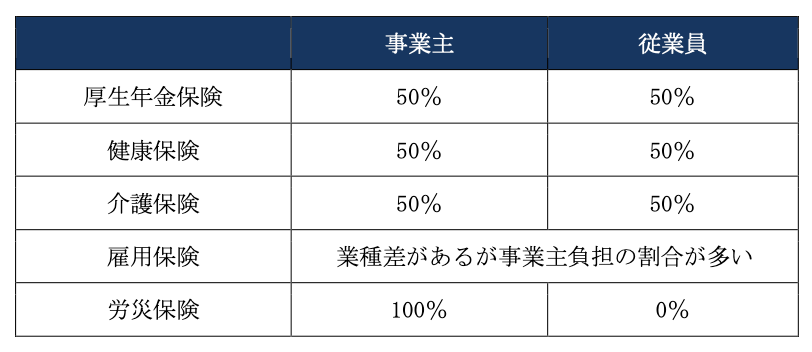

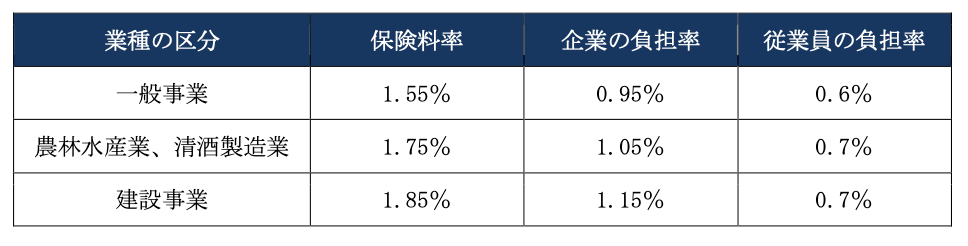

社会保険料は、企業と従業員が約半分ずつ支払っていくのが一般的だ。厳密にいうと保険の種類によって負担率は異なる。なかには企業側が多く負担する保険もあるため完全な折半ではないが、新たに加入することになる従業員、事業主の双方に新たな社会保険料負担が発生してしまう。

なお雇用保険と労災保険については、業種によっても支払う保険料が変わる。社会保険の種類ごとに事業主と従業員の負担割合をまとめると、下表の通りだ。

社会保険料の計算方法を詳しく解説

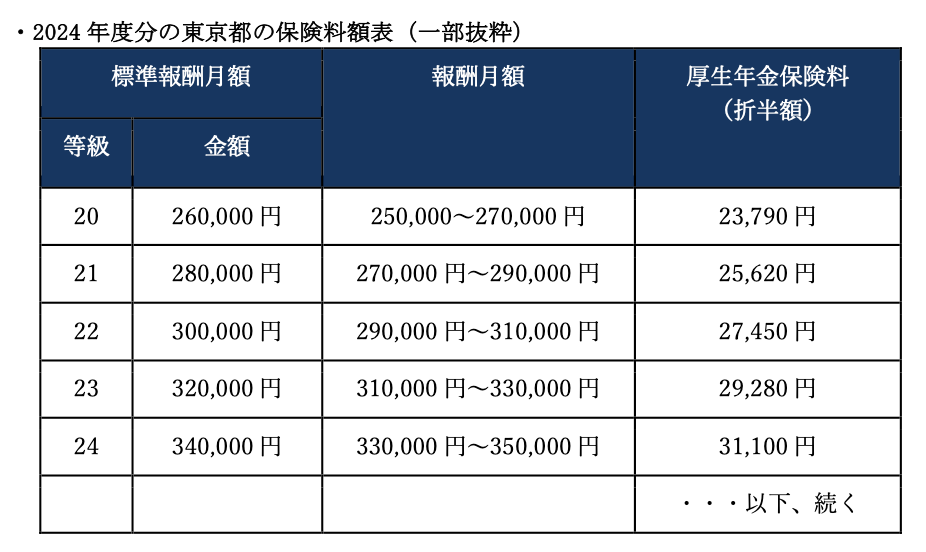

ここからは、社会保険料の計算方法について説明していく。各従業員の社会保険料は「標準報酬月額」と呼ばれる金額をもとに決められる。標準報酬月額とは、社会保険料を計算しやすくするために報酬月額(給料や手当、賞与などの額)をいくつかの等級に分けたものだ。

以下では例として、2024年度における東京都の保険料額表を紹介する。

上記の標準月額とは、4月~6月の基本給と各種手当を合計し、1ヵ月あたりの平均額を算出したものだ。さらに、保険料額表で該当する報酬月額を探し、同じ行の左側に記載されているものが標準報酬月額と等級になる。

なお、実際の保険料額表には「全額」と「折半額(※)」が記載されている。

※社会保険の加入者と企業で折半する金額のこと

新規に雇用した従業員や、年度の途中で大幅に等級が変動した従業員については、別途異なる基準で報酬月額を求める。

以下より、モデルケースを使って計算例を見ていこう。

○モデルケース

・標準報酬月額…300,000円

・年齢…50歳(介護保険第2号被保険者)

・事業所所在地…東京都

・事業の種類…小売業

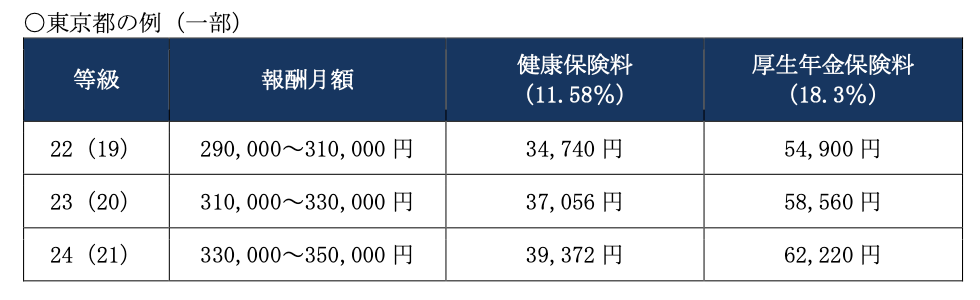

1.健康保険、厚生年金保険

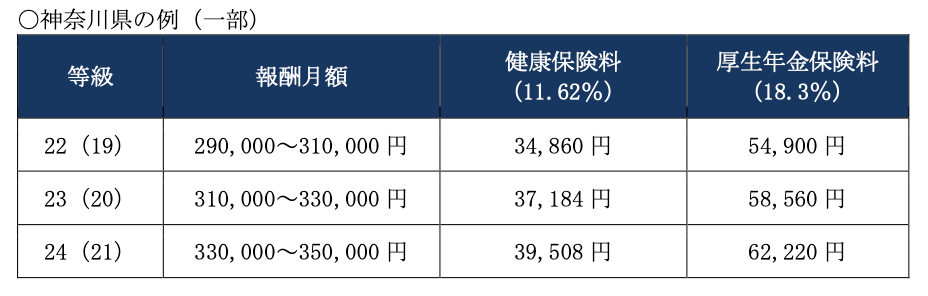

健康保険と厚生年金保険は、報酬月額に応じて50の等級に分けられている。加入する健康保険組合または都道府県によって、料率には若干の違いがある。実際に2024年度(4月以降)の東京都・神奈川県の保険料額表を比べてみると、同じ等級でも保険料に違いがあることがわかる。

※健康保険料と厚生年金保険料の金額は、折半額ではなく全額

(参考:全国健康保険協会「令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」)

神奈川県の例(一部)

健康保険・厚生年金保険の保険料は、会社と従業員が折半して支払う。モデルケースでは、以下の通りだ。

○モデルケースの保険料

健康保険の総額…34,740円

厚生年金保険の総額…54,900円

合計総額…89,640円

・会社側の負担額…44,820円

・従業員側の負担額…44,820円

都道府県ごとに各年度の保険料額表が公開されているので、事業者は該当エリアの情報を確認しておこう。

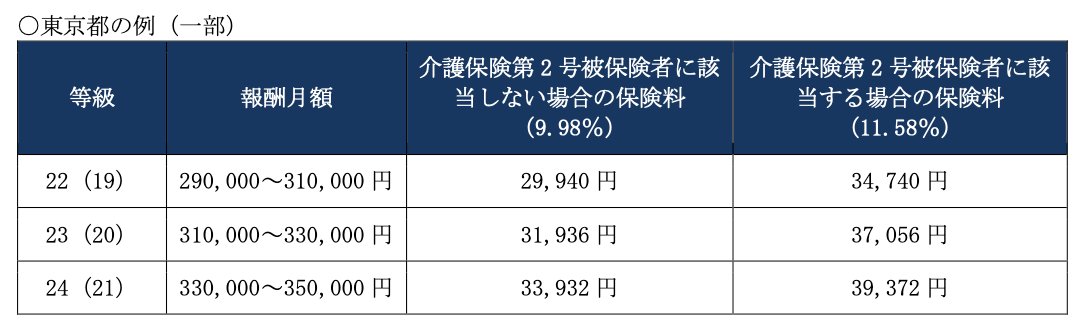

2.介護保険

介護保険料は、社会保険に加入するすべての従業員が支払うわけではない。40歳以上65歳未満の「介護保険第2号被保険者」だけに支払い義務が課せられるものだ。保険料率は全国一律で 1.60%(2024年度)であり、保険料額表では以下の例のように、健康保険料と合わせて記載されることが多い。

上記の「介護保険第2号被保険者に該当する場合の保険料」が、「健康保険料+介護保険料」にあたる。上記は、総額だが介護保険も健康保険と同じく企業と従業員が折半する形で保険料を支払う。

○モデルケースの保険料

介護保険の総額…300,000円×1.60%=4,800円

・会社側の負担額…2,400円

・従業員側の負担額…2,400円

3.雇用保険

雇用保険料も報酬月額によって変動するが、ここまで解説した3つの社会保険とは違い、企業と従業員が折半して支払う形式ではない。雇用保険の料率とそれぞれの負担割合は、以下のように決められている。

表のとおり、雇用保険の料率や各負担率は業種によって異なっている。こちらも年度によって料率・負担率が変わることがあるため、計算する場合はその年度の情報を確認するようにしよう。

○モデルケースの保険料

雇用保険の総額…300,000円×1.55%=4,650円

・会社側の負担額…300,000円×0.95%=2,850円

・従業員側の負担額…300,000円×0.6%=1,800円

4.労災保険

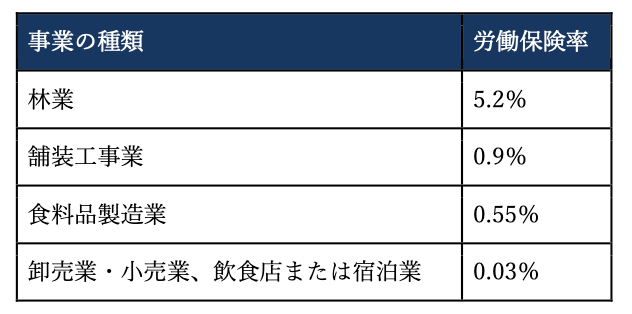

労災保険の料率は、業種ごとに非常に細かく分けられている。業種区分は数十に及ぶが、以下ではその一部を紹介しよう。

このように業種によって料率(労働保険率)に大きな差があるため、事業主は注意しておきたい。また、年度によって各業種の料率に違いがある点や、保険料のすべてを企業側が支払う点も、労災保険で押さえておきたいポイントだ。

○モデルケースの保険料

労災保険の総額…30万円×0.03%=90円

・会社側の負担額…90円

・従業員側の負担額…0円

社会保険の計算・負担で押さえておきたいポイント

ここまで保険料の計算方法を解説してきたが、他にも押さえておきたいポイントがいくつかある。より理解を深めるために、特に経営者の方は以下のポイントも確認しておこう。

1.ボーナス(賞与)の扱い方は?

賞与にかかる社会保険料については、1,000円未満の端数を切り捨てた「標準賞与額」をもとに、以下の計算式で算出される。

社会保険料=標準賞与額×料率

基本的な計算方法はこれまでと同じだが、ボーナス支給月には社会保険の負担額が増えるので注意したい。また、社会保険料を支払う義務がある賞与の定義は「労働の対象として支給されるもののうち、年3回以下支給されるもの」だ。

つまり、結婚祝金など労働の対価ではないものや、年4回を超えて支給される金額については、賞与と見なされない。なお、賞与に含まれないものは、標準報酬月額として扱われる。

2.端数の処理方法は?

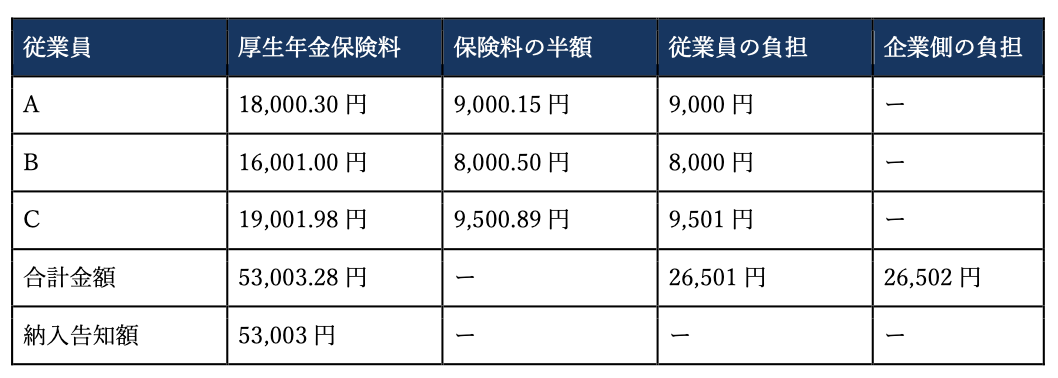

健康保険・厚生年金保険・介護保険は、企業と従業員が折半するための計算で端数が生じることがある。この端数についても、以下のように処理方法が細かく定められている。

- 従業員の負担分は、50銭以下の場合は切り捨て、50銭を超える場合は切り上げで処理される

- 会社側の負担分は、合計金額から1円未満の部分を切り捨てる形で処理される

もう少し理解を深めるために、以下の表で詳しく見てみよう。

従業員の負担分は、保険料の半額から端数を処理(50銭未満は切り捨て、50銭超えは切り上げ)して計算される。企業側の負担分は、厚生年金保険料の合計金額から1円未満の部分を切り捨て(納入告知額)、「納入告知額-従業員の負担分の合計金額」で計算される。基本的には切り捨てる処理が多いものの、すべての端数を切り捨てるわけではないことを覚えておこう。

3.休職期間はどう扱う?

従業員が休職をした場合も、基本的に社会保険の支払い義務は課せられる。社会保険料は毎年一定期間中に見直しされる「標準報酬月額」をベースに算出されるため、仮に従業員の給料が減ったとしても、標準報酬月額に変化がなければ負担額も休職前と変わらない。

ただし、産休や育休・介護休業などによって従業員が休職をする場合は、保険料が免除される制度がある。

- 産前産後休業:健康保険・厚生年金保険の保険料が、従業員・事業主負担分ともに免除される。

- 育児休業:健康保険・厚生年金保険の保険料が、従業員・事業主負担分ともに免除される。

- 介護休業:健康保険・厚生年金保険の保険料は免除されないが、介護休業中に給与が支給されない場合は雇用保険料が免除される。

これらの制度を利用するには、従業員からの申し出を受けた企業側が、日本年金機構または労働局へ手続き申請する必要がある。事業主本人にも適用される制度なので、休業の予定がある方は概要を確認しておこう。

4.従業員が副業をしていた場合の負担額は?

従業員が副業をしていた場合、本人が支払う社会保険料はもちろん増加する。では、本業の企業が支払う保険料も、同じように変動してしまうのだろうか?

結論から言えば、答えはノーだ。従業員が副業をする場合は、以下のような流れで社会保険料が支払われる。

【1】従業員が「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」を、本業の会社を管轄する年金事務所に提出する。

【2】年金事務所が社会保険の合計金額を計算し、その金額を本業・副業の会社の報酬月額で案分したうえで、それぞれの保険料を決定する。

【3】管轄の年金事務所から、それぞれの会社に通知が届く。

【4】毎月の給料から、それぞれの会社で社会保険料が天引きされる。

つまり、社会保険料は勤務先ごとに計算されるため、従業員が副業をしていても、企業側の負担額が増えることはない。また、雇用保険は本業の会社でのみ加入するが、労災保険は勤務先ごとに加入できることも覚えておきたいポイントだ。従業員が各勤務先で労災保険に加入していれば、どの勤務先で労災が発生しても給付を受けられる。

5.雇用形態は影響する?

雇用形態がアルバイトやパート、派遣社員、契約社員であっても、社会保険料の計算方法は変わらない。社会保険の加入条件を満たしている従業員は、雇用形態に関わらず同じ方法で社会保険料が計算されている。正社員以外の雇用形態でも、給与が高いほど社会保険料も増えることを理解しておこう。

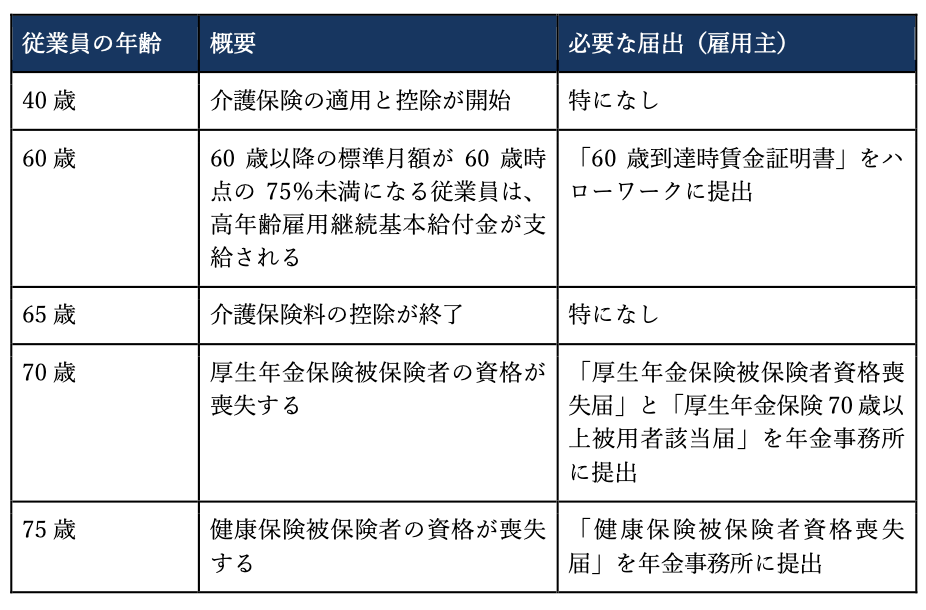

6.従業員の年齢が変わったタイミングは要注意

社会保険は年齢によって適用されるもの(※控除も含む)が異なるため、従業員の年齢が変わったタイミングでは新たな手続きが発生することもある。ケースによって多少異なるが、一般的に必要になる手続きは以下の通りだ。

なお、適用される保険や控除が変わると、社会保険料の計算方法も変わるため注意しておきたい。

7.昇給・降給時の扱いはどうなる?

昇給や降給によって報酬月額が大きく変わった場合は、標準報酬月額および等級も変わる場合がある。標準報酬月額が2等級以上変わるケースでは、年金事務所などで所定の手続き(月額変更届の提出)も行わなくてはならない。

ちなみに昇給・降給には「手当」も含まれており、一時的に祝休日や深夜の出勤が増えた従業員はこのケースに該当しやすい。残業手当や住宅手当なども昇給・降給の対象に含まれるため、従業員の給与関係に大きな変化があった場合は、標準報酬月額も合わせて確認しておこう。

社会保険や国民健康保険の手続き方法

事業所が新たに社会保険に加入する場合は、どのような手続きが必要になるだろうか。ここからは事業主と従業員に分けて、社会保険や国民健康保険の手続き方法を紹介する。

事業主の手続き方法

健康保険と厚生年金保険に新規加入する事業所は、条件を満たした日から5日以内に、以下の書類を管轄の年金事務所または事務センターに提出する必要がある。

<健康保険・厚生年金保険の提出書類>

1.健康保険・厚生年金保険 新規適用届

2. 健康保険・厚生年金保険 任意適用申請書・同意書

3. 健康保険・厚生年金保険 被保険者資格取得届

4. 健康保険 被扶養者(異動)届

5. 健康保険・厚生年金保険 保険料口座振替納付申出書

また、労働保険の適用事業者となった場合は、保険関係が成立した日の翌日から10日以内に、以下の書類をハローワークに提出する。

提出前には必要事項の記入だけではなく、登記簿謄本などの添付書類も必要になるため、厚生労働省や日本年金機構の公式サイトで手続きの流れを確認しておこう。なお、個々の従業員を社会保険に加入させる際には、被保険者資格取得届や第3号被保険者関係届などを別途提出する必要がある。

従業員の手続き方法

社会保険に新規加入する従業員は、まず被保険者資格取得届などの記入に必要な書類をそろえる。具体的な書類としては、マイナンバーカードや年金手帳、基礎年金番号通知書などが挙げられる。次に、事業主が用意した書類に必要事項を記入し、記入ミスや漏れがないことを確認したら、事業主が各書類を提出する。なお、2ヵ所以上の適用事業所に勤務する場合は、「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」や「厚生年金保険 70歳以上被用者所属選択・二以上事業所勤務届」も併せて提出する必要がある。

参考:日本年金機構「就職したとき(健康保険・厚生年金保険の資格取得)の手続き」

社会保険の仕組みやポイントを理解し、慎重に計算をしよう

社会保険料は標準月額報酬をもとに計算されるが、保険ごとに計算方法が少し異なる。業種によっても料率が変わるため、具体的な金額を出すには細かい計算が必要だ。もし概算金額を把握したいなら、「報酬月額×16%(介護保険を含む場合)」と計算すればいい。この計算式は、覚えておくと便利だ。

一方、1円単位で金額を把握したい場合には、賞与や休職期間の扱いにも注意しなければならない。ここで解説した内容を参考にしながら、慎重に保険料を計算してほしい。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません