2017年の国内アパレル総小売市場規模は前年比100.0%の9兆2,168億円

~専門店チャネルは前年比100.7%の5兆162億円、その他(通販等)チャネルは同103.0%の1兆4,970億円と伸長~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内アパレル市場を調査し、品目別や販売チェネル別の動向、アパレルメーカーや小売業などのアパレル産業の現況を明らかにした。

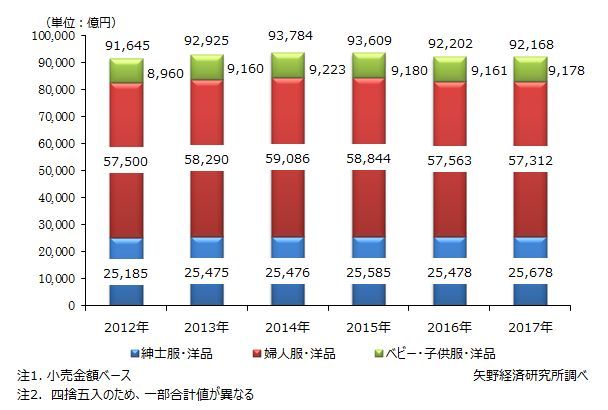

国内アパレル総小売市場規模推移(品目別)

1.市場概況

2017年の国内アパレル総小売市場規模は前年比100.0%の9兆2,168億円となり、2年連続のマイナスから横這い推移となった。品目別に市場をみると、婦人服・洋品市場が前年比99.6%の5兆7,312億円、紳士服・洋品市場が同100.8%の2兆5,678億円、ベビー・子供服・洋品市場が同100.2%の9,178億円となり、紳士服・洋品、ベビー・子供服・洋品は微増、婦人服・洋品は微減であった。

販売チャネル別にみると2017年は紳士服・洋品、婦人服・洋品、ベビー・子供服・洋品、いずれも百貨店チャネル、量販店チャネルにて苦境が続いている。その一方で、いずれの品目も専門店チャネル、その他(通販等)チャネルで微増となった。

2.注目トピック

販売チャネル別の2017年市場動向

2017年の国内アパレル総小売市場規模を販売チャネル別に見ると、百貨店は前年比97.1%の1兆8,698億円、量販店は同97.1%の8,338億円、専門店は同100.7%の5兆162億円、その他(通販等)は同103.0%の1兆4,970億円と、専門店チャネルおよびその他(通販等)チャネルが伸長している。

百貨店では、衣料品全ての品目で前年を下回り、依然として厳しい状況が続いているが、2016年と比べてマイナス幅はいずれも減少している。量販店(GMS)の衣料品売上額は前年同様に天候不順や消費者の節約志向の高まりなどから、全ての品目で減少した。一方で、商品と価格のバランスに優れた、値頃感のあるアイテムを品揃えの中心にしている専門店は好調を維持している。ただ、売上規模の大きい上位専門店による寡占化が引き続き進行しつつあり、企業間の好不調の差は広がりつつある。

3.将来展望

国内アパレル総小売市場は、今後、少子高齢化の影響などにより横ばいから微減傾向で推移する見通しである。販売チャネル別では、モール型のファッション通販サイトが好調なことなどから、引き続き「その他(通販等)」の構成比が高まっていくと予測する。また、消費者の利便性向上および店舗スタッフの負担軽減を目的として、自社ECサイトや出店先の通販サイト、実店舗の在庫を共通化する動きが進展していくと考える。