企業の経営活動の成果である利益率には何段階もの指標がある。どの指標も重要であるが、その中でも本業での儲けの割合を表す「営業利益率」に着目する企業が多い。

本記事では営業利益や営業利益率の基礎知識、営業利益率を高める方法について解説する。

目次

営業利益率とは?

営業利益率とは売上高に占める営業利益の割合を示したものである。売上高を100%とした場合の数字で表す。どのくらいの割合で利益が残っているのか、どのくらい効率的に利益を出せたかを見ることができる会社の収益力を示す経営指標だ。ここで、間違いやすい「売上総利益率」と「営業利益率」の違いを確認しておこう。

売上総利益率とは

売上高に占める売上総利益の割合を表したものが売上総利益率である。売上総利益とは、売上高から売上原価を除いた残りの金額のことであり、粗利(あらり)という言い方をすることも多い。売上原価とは、原材料費や仕入れ商品の代金、外注費などの企業が売上を得るために直接的に要した費用を合計したものである。売上総利益には、売上原価に関する経費のみ控除し、宣伝費や販売した従業員の人件費などの販売費や家賃や光熱費などといった管理費が含まれていない。これらの費用を売上総利益から差し引かなければ、本来の企業としての利益を計算することができない。

営業利益率とは

売上高に占める営業利益の割合を表したものが営業利益率である。営業利益とは売上総利益から販売管理費を除いた残りの金額のことだ。販売管理費とは企業が経営活動を行うことに付随して発生する費用の合計である。売上高と連動して金額が変動する外注費用や販売手数料、消耗品費などの変動経費と売上高の多寡に関係なく一定の金額が発生する人件費や地代家賃、保険料などの固定経費から構成されている。

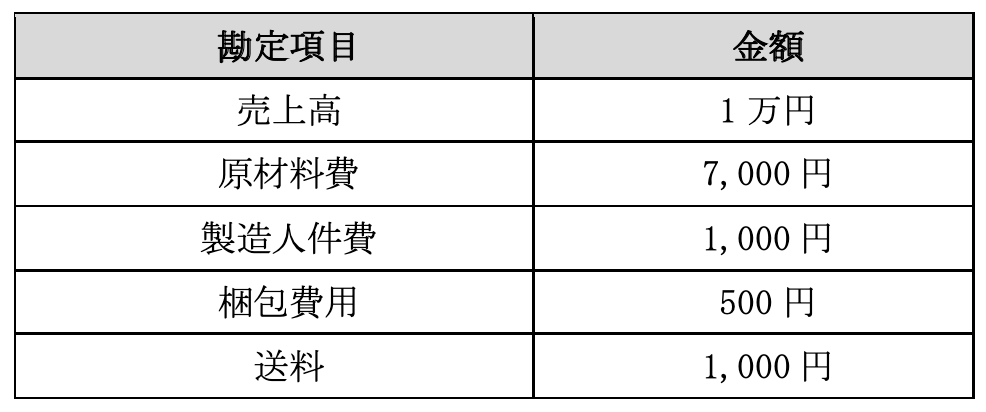

販売管理費のことを営業経費という言い方をすることもある。例えば、自社で1個1万円の商品を製造して販売したケースで営業利益と営業利益率を考えてみよう。

・営業利益=売上総利益{売上高-売上原価(原材料費、製造人件費)}-販売管理費(梱包費用、送料)

={1万円-(7,000円+1,000円)}-(500円+1,000円)

=500円

・営業利益率=営業利益÷売上高×100

=500円÷1万円×100

=5%

営業利益率は、企業本来の実力を測る指標として見ることができる。営業利益率は、業種によっても平均値が異なるのが特徴だ。一般的に営業利益率が高い場合、売上原価や通常発生する事業経費を差し引いた後も「その割合だけ利益が企業のキャッシュとして手元に残る」ということになる。つまり、本業で利益を稼ぐ力が高いということになる。

営業利益とは? 企業経営と利益率

営業利益は、その会社の本業による営業活動から生じた利益をダイレクトに表した数字だ。そのため営業利益が赤字(営業損失)の場合は、肝心な本業による営業活動が不振であることを意味する。本業を上げることができない状態では、企業の営業活動の継続が危ぶまれることにもなりかねない。営業利益が赤字の場合、ビジネスモデルを見直す必要がある。財務指標の中で利益率にはいくつかの種類があるが、それぞれに企業経営上における意味合いが異なる。

5段階の利益率

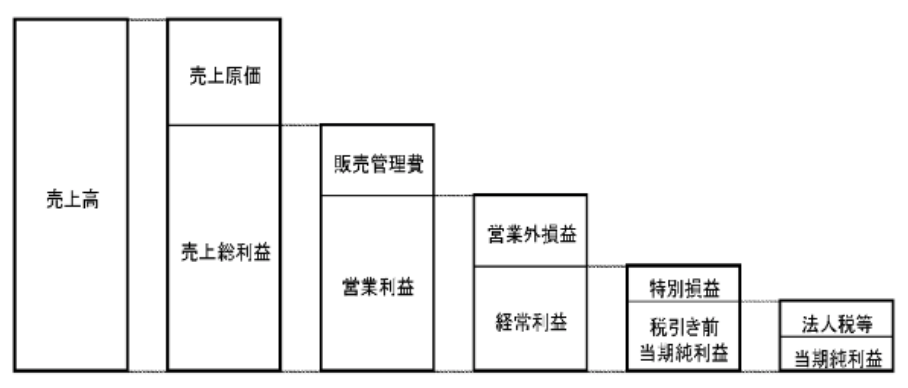

企業が経営活動を行う中で顧客に対してモノやサービスを売ったときの収入(売上高)から売るための活動に要した支出を除いた金額が利益である。利益額がプラスであれば黒字でありマイナスであれば赤字ということだ。そして、「どの程度の黒字(赤字)であったのか」を示すものが、売上高に占める利益額の割合を表した利益率である。一般的に企業の損益計算書上で表される利益率は、以下の5つだ。

- 売上総利益率

- 営業利益率

- 経常利益率

- 税引き前当期純利益率

- 当期純利益率

先に述べた売上総利益率と営業利益率以外の利益率について簡単に解説する。

経常利益率とは

売上高に占める経常利益の割合を表したものが経常利益率である。経常利益とは、本業の成績である営業利益(または営業損失)に営業外収益を加え営業外費用を差し引いて計算した利益のことだ。営業外損益とは、経営活動における金融や財務に関して発生する収益と費用の合計であり、受取利息や雑収入などの営業外収益と支払利息や手形割引料などの営業外費用から構成される。営業利益率では、本業でどのくらい稼いでいるのかを確認することが可能だ。一方、経常利益率では「本業+受取利息や雑収入などの本業以外で得た利益」でどのくらい稼いだのかが確認できる。

営業外収益は、営業活動以外の経常的に発生する収益を意味し、代表的なものとして次のものがあげられる。

- 受取配当金

- 貸付金や預金の受取利息

- 有価証券売却益 など

営業外費用は、営業活動以外から経常的に発生する費用を意味し、代表的なものとして以下のものがあげられる。

- 借入金の支払利息

- 手形売却損

- 貸倒損失

- 有価証券売却損 など

税引き前当期純利益率とは

売上高に占める税引き前当期純利益の割合を表したものが税引き前当期純利益率である。税引き前当期純利益とは、経常利益に特別利益を加え、特別損失を差し引いて得られた利益である。特別損益とは臨時に発生した利益や損失の合計であり、有価証券売却益などの特別利益と有価証券売却損や早期退職者への割増退職金などの特別損失から構成される。

税引き前当期純利益は、その名のとおり法人税などの税金を控除する前の利益であり、経常的ではない臨時・突発的な利益や費用が含まれる。特別利益は、経常的ではない臨時・突発的な利益を意味し、代表的なものとして以下のものがあげられる。

- 固定資産売却益

- 貸倒引当金戻入益

- 保険差益

- 債務免除益 など

特別損失は、経常的ではない臨時・突発的な費用を意味し、代表的なものとして以下のものがあげられる。

- 固定資産売却損

- 固定資産除却損

- 投資証券売却損

- 役員退職金 など

経常利益が赤字で税引前当期純利益が黒字となっている場合、特別利益を計上することで業績を実力よりもよく見せようとしている可能性があることにも注意したい。

当期純利益率とは

売上高に占める当期純利益の割合を表したものが当期純利益率である。当期純利益とは、税引き前当期純利益から法人税などの支払いを除いた残りの金額のことだ。当期純利益が企業の手元に残る正味の利益であり、それに対して企業は以下のような形で処分を行っている。

- 翌期以降の事業投資

- 株主への配当

- 従業員への決算賞与

- 社内留保

当期純利益で損失を計上した場合、その赤字損失分は貸借対照表の純資産から差し引かれる。純資産(自己資本)の計算式は「資本金+利益剰余金」で計算し、損益計算書ではなく貸借対照表から確認が可能だ。

当期純利益が大幅な赤字になると、貸借対照表の利益剰余金が大きく減少することになる。もし自己資本がマイナスになった場合は「債務超過」といわれる状態に陥ってしまう。債務超過とは、貸借対照表の資産の部より債務が多い状態で、最悪の場合、倒産の危険性がある状態である。

当期純利益は、貸借対照表とも連動するため、貸借対照表の純資産の部と併せて見ていかなければならない。

営業利益率はなぜ重要?

5段階の利益率について説明してきた。中でも本業での儲けの度合いを表す「営業利益率」は、企業経営において重要な指標である。ここでは営業利益率が企業にとって重要な理由について説明する。

中小企業は利益率を重視するとともに「キャッシュ・フロー」を意識した経営が望ましい

ビジネスの目的は利益を得ることだ。利益とは、売上高から経営に関わるコストを差し引いた残りの金額のことである。企業は利益を生み出すことで今後の経営に対する投資や従業員、株主に対する還元、納税を行うことが可能だ。例えば、利益率が低い企業には、以下のようなリスクが生じかねない。

- 経営の環境が変化にともない原価や経費が高騰した場合に赤字に陥りやすくなる

- 手元にキャッシュが残りにくくなり借り入れに依存した経営に陥りやすくなる

利益は1円でも多いほうがよいのだが、中小企業の場合は規模が小さいために市場において大きなシェアを握ることが難しく、薄利多売により総利益額を拡大する戦略はなじまないだろう。そのため、中小企業は効率の良い経営を行うことで営業利益率を高め、それにより総利益額を拡大する戦略を目指すことが望ましい。

また経営者が会社の資金繰りを把握するためには、どこで現金が減少し、どこで現金が増えたのか、つまり、自社の「キャッシュ・フロー」を把握する必要がある。そもそも現金は、事業の成果に伴い増加するものであるが、現金商売でないかぎり利益が出ていても現金が増えているとは限らない。実際に使える現金がなければ、取引先への支払いや従業員への給与支払いが滞ることになってしまう。

会社が利益を出しても、手元に現金が残っていなければ黒字倒産になりかねない。利益を上げるために営業利益率を高めることはもちろん重要だが、資金繰りという点ではキャッシュ・フローを意識した経営が求められる。

営業利益率は企業の力をあらわす

自宅のアパートの1室において事業主が自分だけで仕入れた商品をネットで販売する事業であれば話は分かりやすい。「販売価格から仕入れ価格を差し引いた残りの金額」に「販売できた商品の個数」をかけた金額が最終的に得られる利益の総額に近い金額になるため、売上総利益率が重要な指標ということになる。

しかし、一般的な企業経営においては、オフィスを借りたり従業員を雇用したりすることが必要だ。また仕事を受注するために移動すると、交通費や通信費用、宣伝広告費用などさまざまな経費が生じてくる。営業利益は、経営を行ううえで通常発生するコストをすべてまかなった後で一定のお金が企業の手元に残るその金額ということになる。

つまり、営業利益率は「企業の儲ける力」そのものである。営業利益率が高いと一般的に企業の経営は安定する。

営業利益率の利用方法

営業利益率は、企業経営を分析するうえでどのように利用するのかを確認しておこう。

1. 計算式を利用する

営業利益率を算出すれば、売上高に対して営業利益がどの程度出ているかが分かる。計算式は以下の通りだ。

営業利益率=営業利益(売上高-売上原価-販売費及び一般管理費)÷売上高×100

営業利益率を見ると売上を上げるためにかかった費用が妥当なのかを判断することができる。売上高が増加しているにもかかわらず、売上高営業利益率が低い場合は費用がかかりすぎている可能性がある。ただし売上高営業利益率は業種によっても傾向が異なるため、比較する場合は同業他社や業界平均値などと見比べることが必要だ。

2. 売上高総利益率とあわせて見る

自社がきちんと稼げているかを確認するためには「売上高総利益率」も確認すべきだろう。算出方法は以下の通りだ。

売上高総利益率=売上総利益(売上高-売上原価)÷売上高×100

売上高総利益率が高いということは、製造コストをそれほどかけずに売上を確保している証明になる。なお、売上高総利益率が低い場合は、仕入や生産に費用がかかりすぎている可能性があるということだ。ただし売上高総利益率は、業種などによっても平均値が異なる。本当に仕入れや生産に費用がかかりすぎているかは、同業他社と比較してから判断するとよい。

前年の営業利益率との比較で何が分かる?

毎年、営業利益率を算出すると前年と比較して「下がった」もしくは「上がった」ということがあるだろう。もし売上が変わらず営業利益率が以前と比べて下がったのであれば、経費や仕入費用、原価が増えた可能性もある。反対に営業利益率が上がった場合は、「売上単価が上がった」「経費や原価を下げられた」などとも解釈できる。

営業利益率の業種別平均値

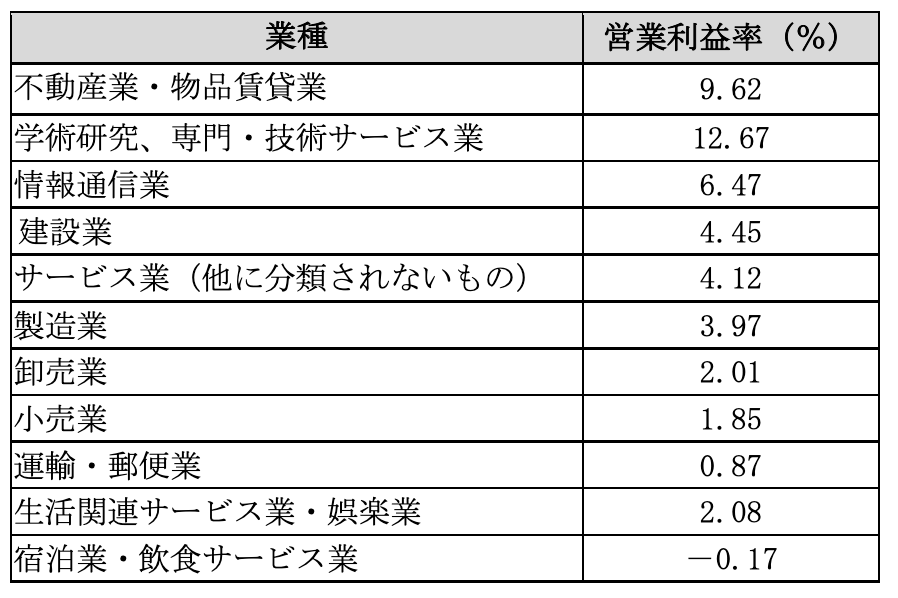

「自社は営業利益率が高い(もしくは低い)」というのは、他社との比較で確認することができる。ただ営業利益率は、業種によって傾向が異なっているため、他業種と比較しても正しい分析はできない。比較するならば必ず同業他社の数値を確認しよう。参考までに業種別の営業利益率をご紹介する。

※法人企業のみで算出。小数点第3位四捨五入

上記はコロナ禍となる2021年度の情報のため、6%以上の営業利益率がある業種もあればマイナスの業種もある。営業利益率を比べる際は、同業他社でないと意味がない理由がお分かりいただけるだろう。

営業利益率の高い企業

営業利益率の高い企業は多く存在する。例えば、IT業界や金融関連業界、不動産業界、BtoB向けのニュービジネスに関連した業界などの需要が拡大している市場向けの事業を手掛けることで成長を遂げている企業などだ。「2019年日本企業営業利益率ランキング」によると全国の主要企業の中で営業利益率が30%を超える企業は62社存在する。

営業利益率は高いことに越したことはないが、それだけで安心してはいけない。なぜなら中小企業は、企業特性や業界特性を十分に理解し、同業他社よりも有利な点を自社で作らなければ競争が激しい現代で生き残っていくことが難しいからだ。

営業利益率は高いほどよい? 裏に潜むリスク

前節で「営業利益率は重要な指標かつ一般的に営業利益率が高ければ経営は安定する」と解説した。しかし、営業利益率が高くても経営的に安心できないケースもある。

守るべき法律を守っていない場合

利益ばかり追求して守るべき法律を守っていなければ、人材流出や労働関係のトラブルなど、さまざまなリスクを抱えることになるだろう。実際に未払賃金やハラスメントによる訴訟リスク、ブラック企業などといった風評リスク、人手不足の問題で廃業に追い込まれる企業もあると耳にする。守るべき法律を守っていないと、事業の継続が困難になることもあるのだ。

近年、最低賃金法では毎年のように最低賃金が上昇しているが、最低賃金以上の賃金を払っていなければ労働基準監督署に是正を求められたり、訴訟により賃金の支払いを請求されたりする可能性がある。また社会保険の適用拡大により従業員が社会保険に加入する範囲が広がったことも、人件費増加の原因となる。雇用保険料率の改定も同様だ。

労災保険や雇用保険、健康保険や厚生年金保険など、労働・社会保険に関する法令に対応しなければ人材が流出し事業継続が危ぶまれる。労働基準法を中心とした労働法令や下請法など、中小企業でも法令を遵守しなければ、営業活動ができなくなり倒産や廃業に追い込まれることもあるため注意したい。

売上総利益率(粗利率)が高い場合

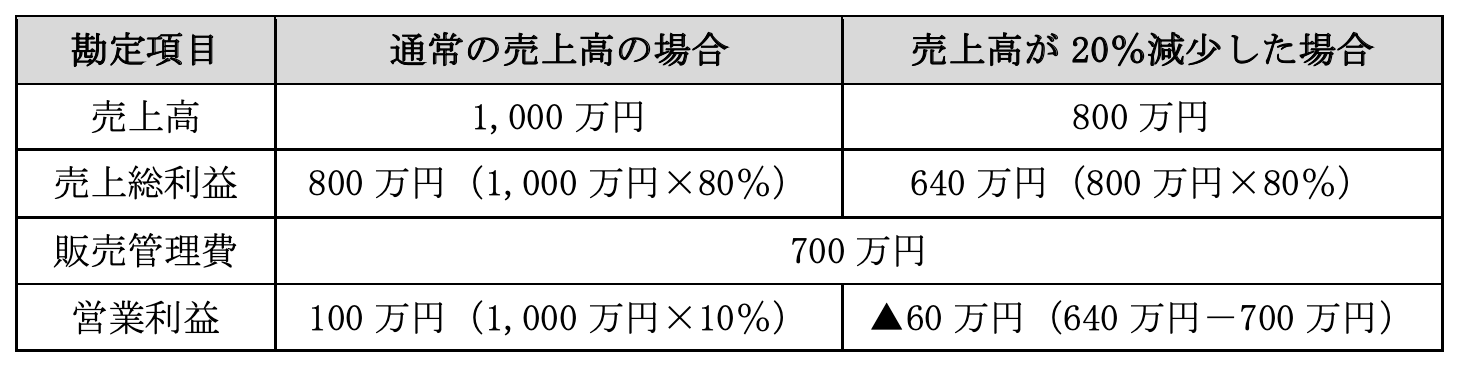

売上総利益率が高ければ総じて営業利益率も高くなる。販売管理費(営業経費)は、主に売上高に連動して変動する変動経費と売上高の多寡に関係なく一定の金額が発生する固定経費の2種類だ。売上総利益率が高いことが理由で営業利益率が高い場合は、売上高が減少することで赤字に陥りやすくなる可能性が潜んでいる。

例えば、売上総利益率が80%、営業利益率が10%であるA社があったとする。A社の通常の売上高が1,000万円であった場合と、売上高が20%減少して販売管理費が変わらない場合の収益構造を比較してみよう。

すなわちA社は▲60万円の赤字に転落してしまうのだ。例えば、A社の変動経費と固定経費の割合が「50%:50%」であった場合、変動経費部分だけで60万円以上の削減が必要になる。割合にすると変動経費全体の約17.2%(60万円÷350万円※)以上の削減を実現しない限り赤字を回避することができない。※350万円=販売管理費700万円×50%(変動経費の割合が50%のため)

一般的に10%という営業利益率は悪くはない数字だ。しかし、営業利益率の高さが売上総利益率の高さが起因している場合は、売上高の変化に注意する必要がある。

必要なことに対してお金を使っていない場合

一般的に販売管理費を削減すれば営業利益率は高くなる。しかし、むやみに減らしてはならない販売管理費もあるため注意が必要だ。代表的なものは「人件費」である。企業の活動は、従業員が担っているため、雇用が安定しないと経営も安定しない。もし従業員の仕事の成果や能力に見合った賃金を支払わずに経営を続けた場合は、会社から人材が離れていき経営は先細りしていくだろう。

ましてや日本のように総人口の減少と少子高齢化が相まって労働人口が減り続けていく社会においては、人材の流出は経営に致命的な影響を与える。人件費が適正でないことで営業利益率を高める経営は、健全であるとはいえない。売上高を拡大していくためには、売るモノやサービスの市場へのアピール、新たなモノやサービスを開発するための研究に対しても積極的にお金を使っていくことが必要だ。

現在は、経営環境が変化するスピードの速い時代のため、これらのことを怠るとライバルとの競争に負け、市場から淘汰されてしまう恐れがある。それゆえに、人件費を必要以上に削減して営業利益率を高める経営は健全であるとはいえない。

営業利益率を算出する意味と注意点

同業他社と営業利益率を比較することで何が分かるかをご紹介したが、算出の意味と算出する際の注意点についても見ておこう。

営業利益率を算出する意味

会社で営業利益率を算出する意味は「自社の経営状態が確認でき、利益目標管理の目安となる」ためだ。

まず、営業利益を算出するには、売上を上げるのに費用がいくらかかったかを把握しなければならない。売上を上げるためにかかると思われる費用には次のようなものがある。

- 仕入関連費

- 人件費

- 交通費

- 通信料

- 広告宣伝費 など

営業利益や営業利益率が高い会社は、これら費用の管理がうまくいっている会社といえる。つまり経営状態が良い会社ともいえるのだ。また売上に対して費用が多すぎると感じるならばコストを下げる努力が必要である。営業利益率の算出は、今後の利益目標管理やコスト削減目標管理のためにも役に立つ。

営業利益を増やすには、次の3つしかない。

①「売上を増やす」

②「売上原価を減らす」

③「販売費及び一般管理費を減らす」

自社の経営状態が思わしくない場合には、財務内容を分析し、同業他社の指標と比べたうえで改善に取り組んで行かなければならない。

営業利益率を算出する際の注意点

営業利益率を算出し、会社の現状を把握する際に注意したい点が2点ある。

・コスト管理が厳しくなりがち

売上に対し、費用を下げれば営業利益率を上げることができる。しかし、営業利益率を追うばかりに、人件費、広告宣伝費など、本当に必要なものまで削減してしまう恐れもある。コスト削減に力を入れたいのであれば、どの部分を削るか、もしくは残すかを明確に決めなければならない。

・業種に合わない営業利益率を求めてしまう恐れも

営業利益率は業種によっても大きく異なる。業種ごとの営業利益率の目安を把握し、自社の業種に合わない営業利益率を求めないようにしたい。

営業利益率を高める方法4選

営業利益率を高めるためには、「売上が生じる効率性を高める」「利益が生じる効率性を高める」といったことが必要だ。具体的には、以下の4つの方法が考えられる。

1. 売上が生じる効率性を高める(販売数量を増やす)

コストが増える以上に売上高を増やすことができれば営業利益率は向上する。売上高は販売数量と販売単価の積で構成されるため、販売数量を増やすことが営業利益率を高めることにつながるのだ。販売数量を増やすためには、宣伝広告を強化し「売るモノやサービスの認知度を高める」「営業を強化して販売できる先を増やす」などの対応が効果的だ。

販売単価を下げることによって販売数量を増やすことも考えられる。なぜなら販売単価が下がっても総売上高が大幅に増加すれば営業利益率の向上につながるからだ。販売数量を増やすことは、大量仕入れによる原材料や仕入れ商品の単価を引き下げる効果も生み出す。それにより売上総利益率が向上すれば、営業利益率も向上する。

2. 売上が生じる効率性を高める(販売単価を高める)

販売単価を上げることで総売上高を増やすことができれば営業利益率は高くなる。つまり値上げを行うということだ。しかし、値上げは慎重に行う必要がある。顧客が売るモノやサービスに対して値上げに見合うだけの価値を感じなかった場合、販売数量が大幅に落ち込み、総売上高の減少で営業利益率が低下してしまうことがあるからだ。

販売単価を上げるのであれば顧客が納得する値上げの理由、つまり付加価値を明確にする必要がある。

3. 利益が生じる効率性を高める(経費の削減)

販売管理費を少なくする、すなわち経費を削減することにより営業利益率は高くなる。経費には変動経費と固定経費があるが、固定経費の削減が営業利益率を高めることに対してより効果的である。なぜなら売上高に関係なく一定の金額が発生する固定経費の水準が下がることで利益が出やすくなるからだ。固定経費を削減することに関しては以下のような内容が考えられる。

- 社内での消費を節約することによって水道光熱費や通信費を減らす

- 契約の見直しを行うことによって地代家賃や保険料を減らす など

一方、安易に減らしてはならない固定経費もある。例えば、人件費は給料カットなどによる一人当たりの人件費の削減を行った場合、人材の流出につながるだろう。外注費や販売手数料などの変動経費に関しても、業務の効率化を実現させたうえで内製化を進めることなどにより売上高に占める割合を減らすことができれば、営業利益率は高くなる。

4. 利益が生じる効率性を高める(販売構成割合の変更)

一般的に企業には何種類かの販売商品がある。その中の営業利益率の高いモノやサービスの販売構成割合を高くすることで企業全体の営業利益率を高めることができる。例えば、営業利益率が8%の商品Aの構成割合が70%、営業利益率が10%の商品Bの構成割合が30%だった場合、全体での営業利益率は8%×0.7+10%×0.3=8.6%だ。

しかし、構成割合を商品Aが30%、商品Bを70%に変えた場合、全体での営業利益率は8%×0.3+10%×0.7=9.4%に改善される。利益率の高いモノやサービスの販売に力を入れていくことで会社としての営業利益率が向上する可能性が高まるだろう。

営業利益率を高めた企業事例3選

営業利益率は、環境の変化に伴い変わっていく。一方企業努力を行うことで営業利益率を高めていく必要がある。

事例1 値上げによって営業利益率を改善/ヤマトホールディングス株式会社

物流業界大手のヤマトホールディングス株式会社は、業界全体における絶対的な運転手不足により従業員の残業代や外部委託費が高騰し収益性が悪化していた。そのため、2017年に配送料の値上げを断行。平均的な値上げ幅は18.6%であり、それにより荷物の取り扱い総量が6%落ち込んだが、総売上高が8%増加し、営業利益率に関しては、2017年度は-1.8%の赤字だったのが、2018年度は3.0%の黒字に改善された。

値上げにより運転手の労働条件が改善され、新たな人員を確保できたことで安定した荷物の配送体制を維持することが可能となった。結果的に値上げ後に荷物の取り扱い総量の落ち込みを抑えることにも成功した。

事例2 経費の削減によって営業利益率を改善/株式会社リンガーハット

長崎ちゃんぽん専門店を全国に展開する株式会社リンガーハットは、バルブ経済崩壊後にデフレが進んだことで販売価格の安い牛丼チェーンなどに顧客を奪われた。2004年度からの6年間に4度赤字決算に陥るなど収益性が悪化したため徹底した経費削減(コストカット)を断行。コストカットでは、以下のような内容のことを行った。

- 事業場や工場の集約を行ったことによる事業経費の削減

- 作業の効率化に取り組み1店舗当たりの人員を削減したことによる人件費の削減

- 賃料の安いフードコート等への出店を増やしたことによる新規出店コストの削減

- 製造機械の内製化を行ったことによる設備関連経費の削減

経費の削減と同時に行った「国産野菜100%への切り替え」「野菜の増量」などによる値上げも功を奏し、2009年度には3.0%だった営業利益率が2016年度には7.7%にまで改善された。

事例3 販売構成割合の変更によって営業利益率を改善/セブンイレブン

コンビニエンスストアー大手のセブンイレブンは、業界内での競争激化により収益性が伸び悩み、その状況を打破するためにプライベートブランドの開発に取り組んだ。メーカーの開発商品(ナショナルブランド)はメーカー側の宣伝広告費などが上乗せされることで仕入れ価格が高くなり商品そのものの利益率も低くなる。

一方で自社開発商品(プライベートブランド)は自社の売り場で自社の商品を販売することが可能なため宣伝広告費が不要であり、商品そのものの利益率を高くすることが可能だ。セブンイレブンは、2013年度よりプライベートブランド商品の柱である「セブンプレミアム」の品ぞろえ強化を推し進めプライベートブランド商品の売上高を大幅に拡大することに成功した。

それにより、2012年度は30.2%だった営業利益率が2013年度は31.3%に向上し、その後も業界トップクラスの営業利益率を維持し続けている。

営業利益率に関するQ&A

ここではよくある営業利益率についての質問について解説する。

Q1.営業利益率と「売上高総利益率」「売上高経常利益率」との違いは?

A.営業利益率とは、売上高に占める営業利益の割合のこと。また売上高総利益率は、売上高に占める売上高総利益の割合のことで粗利益率とも呼ばれる。売上高経常利益率は、売上高に対する経常利益(通常業務で得た利益)の割合を指す。

Q2.営業利益率を高める方法とは?

A.まずは、売上高をアップさせることを検討したい。それ以外には「原材料費や仕入れ費用を下げる」「広告宣伝費などの販売費、人件費、家賃などの一般管理費を下げる」などコストを削減して営業利益率を高める方法がある。

Q3.営業利益率は高いほど良い?

A.事業がうまくいっている目安にはなるが、人件費など必要なコストまで下げていないかに気を付ける必要がある。また営業利益率が低めになる業種、高めになる業種があるため、自社の業種の営業利益率の平均がどの程度なのかを確認することも重要だ。

営業利益率に着目し、経営の効率化を図ることが企業を存続させるカギ

営業利益率は、金融機関や投資家などからも「企業が本業で利益を生み出す力の度合いを表すもの」として注目される指標である。収益性の高さは経営を安定化させ、企業の存続へとつながっていく。「営業利益率を重視した経営を行う企業は、生き残る可能性が高くなる」とい

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません