損益計算書では、発生する原因ごとに利益が「売上総利益」「営業利益」「経常利益」「税引き前当期利益」「当期純利益」の5種類に区分されている。それぞれの意味を押さえつつ段階的に読み取っていくことが重要だ。なかでも損益計算書の上部に記載される売上総利益は、会社の基本となる利益である。売上総利益を上げる努力は、会社のさらなる成長に直結することだといえるだろう。本記事では売上総利益の意味や計算方法、重要性などを解説する。

目次

売上総利益とは?

損益計算書の最初に登場する売上総利益は、事業年度内のもうけを示すものだ。一般的には「粗利(あらり)」や「粗利益」とも呼ばれ数字は「売上高-売上原価」の計算式で算出される。会社にとって基本の利益となり、ここからさまざまな数字を足したり引いたりしていくことで他の利益を算出することが可能だ。これが売上総利益が「利益の源泉」ともいわれるゆえんである。

売上総利益からは、商品・サービスの付加価値や同業他社との競争力判断が可能だ。詳しくは、後述する「売上総利益の重要性」の項で解説する。

売上総利益の計算方法

売上総利益の数字は「売上高-売上原価」の計算式で導き出される。売上高は事業年度内に販売した商品の合計額を指し、売上原価はその商品における仕入れや製造で発生した費用が該当。仕入れたにもかかわらず販売できなかった商品にかかる金額は、売上原価には含まれない。売上原価の計算式は、「期首商品棚卸高+当期商品仕入高-期末商品棚卸高」となる。

前期末から残っている在庫商品にかかる金額に当期中に仕入れや製造を行った商品の金額を足し期末に売れ残った商品にかかる金額を引くという流れだ。このように売上原価を計算する際は、前期・当期の在庫分まで加味する必要がある。パソコンの販売を主力事業とする会社を例に考えてみよう。例えば以下のような内容だったとする。

・パソコンの仕入価格:2万円

・前年度の売れ残り:30台

・当期中に仕入れた台数:100台

・当期末の売れ残り:20台

この場合の売上原価は、「(2万円×30台)+(2万円×100台)-(2万円×20台)」=220万円と算出される。

売上総利益の重要性

売上総利益から「商品にどれほどの付加価値をつけて販売できたのか」ということが判断できる。ここでいう付加価値とは、漠然としたプラス要素ではなく財務分析で生産性を測る際に使われる指標の一つだ。付加価値にはきちんとした算出方法が用意されているが売上総利益を便宜的に付加価値の指標とすることも多い。

付加価値の高い商品ほど売上原価に上乗せできる利益が多くなるため、売上総利益の数字も大きくなる傾向だ。言い方を変えると商品に高い付加価値をつけられたことを売上総利益により確認できることになる。付加価値が高められれば他社と渡り合う競争力も高めることが可能だ。例えばA社とB社で同じ商品を10万円で販売する場合、本来なら仕入価格も同じになるはずである。

しかしA社が5万円で仕入れたのに対し、付加価値を高めることに成功したB社が3万円で仕入れていたとすれば同じ販売価格でもB社は2万円多く利益を上げることが可能だ。考えられる戦略としてB社は販売価格を2万円下げてもA社と同じ利益額を得られることになる。このように付加価値を高めることは、同業他社の競争力を上げられる重要な要素だ。

付加価値や競争力の判断材料として売上総利益のもつ重要性を押さえておこう。

売上総利益率と業種別の目安

売上総利益を使った指標の一つが「売上総利益率」だ。売上総利益率とは、売上の中に占める売上総利益の割合を示す。「粗利益率」と呼ぶこともある。売上総利益率は、次の計算式で算出可能だ。

・売上総利益率=売上総利益÷売上高×100%

例えば売上高が5,000万円、売上総利益が1,000万円の場合の売上総利益率は、以下のように計算する。

・売上総利益率=売上総利益1,000万円÷売上高5,000万円×100%=20%

売上総利益は「商品にどれほどの付加価値をつけて販売できたのか」を示す指標だ。一方、売上総利益率は「商品の販売やサービスの提供により、いくら稼いだかの割合」を示す指標である。つまり会社の純粋な稼ぐ力を表している。売上総利益率が高ければ高いほど、会社の稼ぐ力も高いことになる。

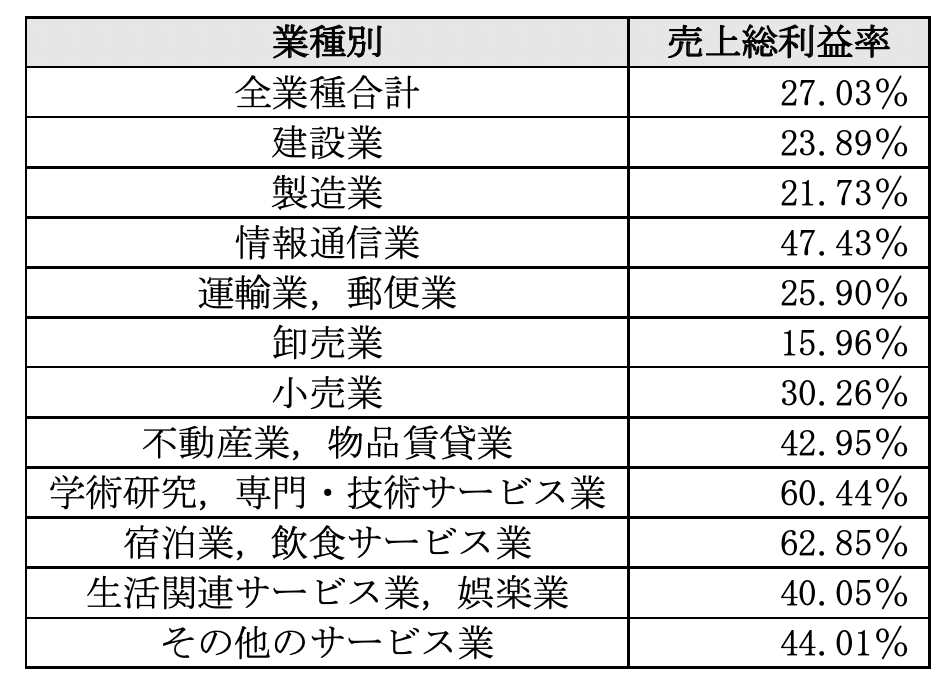

自社の売上総利益率が高いのか低いのかの判断は、業種によって異なるため同業他社との比較が必要だ。ここでは、中小企業庁が公表している「中小企業実態基本調査/令和3年確報(令和2年度決算実績)」を参照して業種ごとの売上総利益率を確認していく。

サービス業など、どの費用を売上原価にするかなどで各企業の売上総利益率の数値は変わってくる。そのため上記の数値が必ずしも自社のものに近い数字になるとは限らない。しかし公的資料からの数値であるため、一定の目安として比較の参考とするのがよいだろう。

売上総利益を上げる方法

売上総利益を上げるためには「売上を増やす」「売上総利益率を上げる」「売上原価を下げる」といった3つを意識することが重要である。それぞれについてのポイントを紹介しよう。

売上を増やす

売上総利益は「売上高-売上原価」の計算で導き出される。つまり利益の基盤となる売上高を単純に増やすことで売上総利益も上がるのだ。売上原価を減らすことが難しい状態で売上総利益を上げようと考えているなら、まずは売上高を上げる努力を行うことが先決である。業種や扱う商品にもよるが売上高を増やすには「販売対象となる顧客数を増やす」「販売商品数を増やす」などが、現実的だろう。商品単価を上げることでも売上高を上げることが可能だ。

売上総利益率を上げる

売上総利益率とは、上述した通り「売上総利益÷売上高」の計算式で算出される割合のことだ。粗利益率とも呼ばれる。収益性分析の指標として扱われ、この数値が高いほど収益性に優れていると判断できるだろう。分野や業種により粗利益率の平均値は異なるため、前年度からの増減や同業他社との比較でよく使用される。より付加価値の高い商品やサービスを開発し重点的に販売することで粗利益率を上げることが可能だ。

売上原価を下げられなくても付加価値を上げることにより販売単価を上げられるため、結果として売上総利益を上げることにつなげられる。

売上原価を下げる

売上原価を小さくできれば売上高を上げなくても粗利益を増やすことが可能だ。結果として売上総利益を上げることにつなげられる。売上原価を下げる方法としては主に以下のような内容が挙げられるだろう。

・外注分を内製化する

・仕入単価や外注単価を下げる

・仕入単価の低い仕入れ先に絞り込む

・自社の技術力を上げるなど

仕入れが過多になっていないか確認したり入札制度を利用して仕入れ値を引き下げたりすることも有効だ。

損益計算書におけるその他の利益

損益計算書には、売上総利益の他に4つの利益が区別されており、それぞれが重要な意味をもっている。各利益について以下の解説で一つずつ理解を深めよう。

営業利益

会社が本業(営業活動)で獲得した利益を示すものが営業利益である。例えば銀行の本業は預金・貸付・外国為替であり自動車メーカーの本業は自動車の製造・販売だ。世の中の企業には、ほぼ例外なく主力事業として展開している本業がありその本業で得た利益を営業利益と呼ぶ。営業利益は「売上総利益-(販売費+一般管理費)」の計算式で算出される。

販売費と一般管理費は、販売および管理部門で発生した費用のことであり以下のような費用が該当。

・人件費

・オフィス賃貸料

・水道光熱費

・減価償却費

・販売手数料

・広告宣伝費など

いわゆる「経費」にあたるもの全般を指すと理解しておこう。営業利益は、「会社の本業が順調であるか」を判断する指標となる。営業利益の数値が高ければ「本業の目指す方向性が間違っていない」ということが判断できるだろう。コストを抑えることに対しての考え方が正しいかどうかも、この数字である程度判断可能だ。

経常利益

会社全体で継続的に得た利益が経常利益だ。本業で得た営業利益を含め普段から行っているトータルの活動から得られる利益もすべて合計した「営業利益+営業外利益-営業外費用」の計算式で数字が算出される。営業外費用には借入利息などが該当するため、たとえ本業やその他の事業で大きな利益を上げていたとしても借入金の返済額や利息の支払額も大きければ経常利益は小さくなる。

経常利益はすべての財務活動を通して得られた利益の合計であるうえ会社が所有する土地の売却益など臨時収入は含まれないことから会社の経営状態を最も判断しやすい指標といえるだろう。経常利益を用いて示せる数字として「経常利益率」も覚えておこう。「経常利益÷売上高」で割り出せるこの数字は、「売上高に対してどのくらいの収益を上げられたのか」が判断できる。

通常の経営状態であれば経常利益率は4%程度とされている。これより高ければ経営状態が良好であり10%前後あれば優良企業とみなされ逆に経常利益率がマイナスであれば経営状態が悪いと判断できるだろう。最終的な純利益がプラスだとしても一時的な収益によるものである可能性が高いため、事業や資金調達を再考する必要がある。

なお営業利益と経常利益は、必ずしも両方とも黒字または赤字になるとは限らない。どちらか一方が赤字または黒字になる場合があることも押さえておこう。

税引前当期純利益

経常利益に特別損益を反映したものが税引前当期純利益である。特別損益とは、土地の売却益などを指す特別利益や災害時に発生した損失などを指す特別損失のことをいう。税引前当期純利益は「経常利益+特別利益-特別損失」の計算式で算出される。基本的に会社の収入は「本業で得た収入」「本業以外の事業で得た収入」「臨時収入」の3つに大別できる。

また支出も同様に分けられ、それぞれに呼び名が付いている。税引前当期純利益は、臨時の収入や支出を反映させたものであることを押さえておこう。

当期純利益

損益計算書の最後に登場する利益が当期純利益だ。税引前当期純利益から法人税・住民税・事業税を差し引いたものであり「会社に残る最終的な利益」ということになる。税引前当期純利益とあわせて「税引後当期純利益」と呼ばれることもある。また単に「純利益」と呼ぶ場合も、この当期純利益を差す場合が多い。

当期純利益がマイナスであったとしても税引前当期純利益を算出する段階で反映される特別損失が原因であればそのマイナスはあくまでも一時的なものだと判断できる。また前年度と比較した当期純利益がマイナスの場合でも営業利益や経常利益が前年度に比べてプラスの数字であれば経営状態は上向いていると判断できるだろう。

売上総利益を意識して会社に体力をつけよう!

売上総利益は、他のさまざまな利益における基本となるものである。売上総利益が高ければ基本的に他の利益も総じて高くなるため、会社経営における体力を示している数字であるともいえるだろう。売上総利益では、販売する商品の付加価値や同業他社との競争力を測ることが可能だ。損益計算書で示される他の利益に関しても十分に理解を深めたうえでそれぞれの数字を正確に読み取り経営状態の向上に役立てよう。

売上総利益に関するQ&A

Q.売上総利益とは?

A.売上総利益は、簡単にいうと事業年度内のもうけを示すものだ。「粗利」や「粗利益」と呼ばれることもある。売上総利益の計算式は、以下の通りだ。

・売上総利益=売上高-売上原価

売上総利益は、会社にとって基本の利益となり、ここから固定費や営業外収益など、さまざまな数字を足したり引いたりしていくことで他の利益を算出できる。また売上総利益から「商品にどれほどの付加価値をつけて販売できたのか」について判断が可能だ。付加価値の高い商品ほど売上原価に上乗せできる利益が多くなるため、売上総利益の数字も大きくなる。

つまり売上総利益が大きければ大きいほど付加価値が高く、他社と渡り合う競争力も高くなるといえるだろう。

Q.売上総利益の計算方法は?

A.売上総利益は、企業の純粋な稼ぐ力を表す指標だ。売上総利益は、企業にとって最も基本となる利益の一つだが試算表や決算書があれば簡単に求めることができる。売上総利益の計算式は、以下の通りだ。

・売上総利益=売上高-売上原価

例えば試算表や決算書の損益計算書に記載された売上高が5,000万円、売上原価が3,000万円だった場合の売上総利益は、以下のようになる。

・売上総利益=売上高5,000万円-売上原価3,000万円=2,000万円

ちなみに1年間の売上原価の計算式は「(期首商品棚卸高+当期商品仕入高)-期末商品棚卸高」となる。単純にその期間に仕入れた商品だけが売上原価ではない。仕入高に期首や期末の棚卸高の調整が必要となるため、注意したい。

Q.売上総利益を上げるためにはどうすればいい?

A.売上総利益を上げるためには「売上を増やす」「売上総利益率を上げる」「売上原価を下げる」の3つの方法がある。

・売上を増やす

利益のもととなる売上高を単純に増やすことができれば売上総利益も上がることになる。材料費の高騰などで売上原価を減らすことが難しい場合は、売上高を上げる努力を行うことが先決だ。

・売上総利益率を上げる

売上総利益率とは、収益性を計る指標の一つで「売上総利益÷売上高×100」の計算式で算出可能だ。粗利益率とも呼ばれる。分野や業種によっても粗利益率の平均値は大きく異なり、前年度からの増減や同業他社との比較でよく使用される。

・売上原価を下げる

売上原価を下げることができれば売上高を上げなくても売上総利益を増やすことが期待できる。売上原価を下げるためには「仕入単価や外注単価を下げる」「仕入単価の低い仕入れ先に変更する」といったことが必要だ。

Q.売上総利益とその他の利益の違いは何?

A.損益計算書には、売上総利益のほかに「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の4つの利益が区別されており、それぞれが重要な意味や関係がある。各利益の内容を理解できれば、「赤字の原因はどこにあるのか」などの経営判断や分析も可能だ。

・営業利益

会社が本業(営業活動)で獲得した利益を示すものが営業利益だ。営業利益は「売上総利益-(販売費+一般管理費)」の計算式で算出できる。

・経常利益

会社全体で継続的に得た利益が経常利益だ。「営業利益+営業外利益-営業外費用」の計算式で算出できる。

・税引前当期純利益

経常利益に土地の売却損益などの臨時や特別な損益を反映したものが、税引前当期純利益だ。税引前当期純利益は「経常利益+特別利益-特別損失」の計算式で算出できる。

・当期純利益

税引前当期純利益から法人税・住民税・事業税を差し引いたものが会社に残る最終的な利益となる当期純利益だ。税引前当期純利益とあわせて「税引後当期純利益」と呼ばれることもある。

Q.売上総利益率の目安はどれくらい?

A.売上総利益を使った指標の一つに「売上総利益率」がある。売上総利益率とは、売上に占める売上総利益の割合を示す。「粗利益率」と呼ぶこともある。売上総利益率は、次の計算式で算出可能だ。

・売上総利益率=売上総利益÷売上高×100%

例えば売上高が5,000万円、売上総利益が1,000万円の場合の売上総利益率は「売上総利益1,000万円÷売上高5,000万円×100%=20%」となる。自社の売上総利益率が高いのか低いのかの判断は、業種によっても大きく異なるため、他の企業との比較が必要だ。

例えば中小企業庁が公表している「中小企業実態基本調査/令和3年確報(令和2年度決算実績)」によると、主要業種の売上総利益率は以下のようになっている。

(再掲)

これらの数値が必ずしも自社のものに近い数字になるとは限らないが、公的資料からの数値であるため、一定の目安となるだろう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!