プライベート・エクイティ・ファンドとその役割

オーナー経営者が親族等以外の第三者への事業承継を検討する場合、取引先を始めとする事業会社に加え、ファンドも有力な選択肢となる。第三者への事業承継とは、株式譲渡あるいは事業譲渡の形式を取り、事業を有機的・一体的にに譲ることを意味する。「ファンド」と一括りに記載したが、現在では多種多様なファンドが活躍しており、ここでは事業承継時の受け皿として機能するプライベート・エクイティ・ファンド(以下、本稿においては、プライベート・エクイティ・ファンドを単に「ファンド」と表記する。)について解説する。

ファンドは、主として非上場企業の株式・事業を取得するため、出資者を募り投資活動を展開する。金融機関からの融資を組み合わせて投資を実行するケースもあれば、TOBによる非上場化を前提として、上場企業の株式を取得、その後企業価値を増大させ再上場を企図することもある。2006年、野村プリンシパル・ファイナンスのもとで上場廃止、今年ベインキャピタルのもとで再上場した「すかいらーく」などが好例だ。ファンドの形態は、2004年の法改正以降は「投資事業有限責任組合」とすることが主流だ。

ファンドの果たす役割は、最終的な投資回収を見据えつつ、企業の持続的成長・企業価値向上に向けた経営陣との成長戦略・事業計画策定に始まり、役員の派遣、ファンドが有する各種ネットワークの活用、金融機関交渉、取引先の開拓、人事制度改革など多岐に亘る。

ファンドによる事業承継の特色

以下、ファンドによる事業承継の特色を解説する。

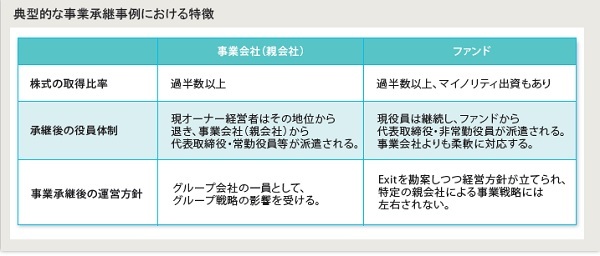

(1)株式の取得比率

ファンドによる事業承継では、株主総会における議決権の過半数以上の株式取得が通常であるが、いわゆるマイノリティ出資も散見される。現オーナーに経営手腕が認められ、経営権はそのままに、ファンドが側面支援に回るといったケースである。投資回収時点では、オーナーとともに第三者へ売却する、あるいは上場させる等の出口が考えられよう。

(2)承継後の役員構成

事業会社が承継した場合、親会社から代表取締役はじめ常勤役員が派遣され、現オーナー経営者は取締役の地位から離れることが多い。特に同業への継承の場合は、事業への知見が高いケースが多く、比較的短期間に取締役を退任する例が多く見られる。

一方ファンドが事業を承継した場合、新役員構成は比較的柔軟に検討される。なぜなら、ファンドの、あるいはファンド運営者の多くは、当該事業について深く研究はするものの、その事業の「たたき上げ」とはいえないため、その事業のプロフェッショナルである現取締役を留任させ、通常ファンドからは、トップマネジメントとしての新代表取締役と、そのスタッフである非常勤取締役・監査役などが派遣される。

なお、事業価値向上や緩やかな経営権移行のため、ファンドとオーナーの合意により、前述のようにオーナー自身が代表取締役として残る場合や、取締役会長として引き続きトップマネジメントを継続するケースもある。

(3)承継後の会社の経営方針

事業会社が承継した場合、株式譲渡の場合は、長期間子会社として存続することが多いが、グループ企業戦略に沿って、短期間のうちに合併、会社分割、事業譲渡などの手法により組織内再編を行う場合もある。事業承継後の会社は、グループ企業の一員として、グループ戦略の影響を受けるといえよう。

一方、ファンドの場合、通常数年後を期限とする投資回収・出資者への配当(「Exit」と呼ばれる。)も勘案した上で経営方針が立てられ、特定の親会社(事業会社)による事業戦略には左右されるものではない。なお、オーソドックスなExitの方法は第三者への株式売却や株式上場であるが、自社によるファンド保有株式の買取り(自己株式)やオーナーによる株式の買戻しなども見られる。

オーナーとファンド間の契約

オーナーとファンドが締結する契約(代表的には株式譲渡契約)では、以下のような条項を設けることがある。

オーナー側の要請による条項

・将来のExit先・Exitの方法に一定の条件を設ける条項

・オーナーが株式を買い戻せる条項(優先交渉権等)

・従業員の雇用維持条項、賃金その他労働条件の引き下げを制約する条項

ファンド側の要請による条項

・主要な役職員が離職した場合、投資を中止できる条項

・オーナーによる同種業務の遂行を制限する条項(競業避止義務条項)

上記のような約束事項を設けるか否かは、オーナー・ファンド間での重要な協議・交渉事項であり、契約書上での規定内容・表現ぶりを含めて綿密な調整が必要である。ファンドとの間で行われる契約交渉の方法は、基本的に事業会社との間の契約交渉と相違点はなく、契約書原案(オーナー、ファンドのいずれも原案を作成する場合がある。)をもとに、両者の意向を汲みつつ妥結点を見出すこととなる。

なお、原案で相手方に提示した条件以上に原案作成者に有利な条件を後で追加することは、相手方の反発を招きやすく実際上難しいケースも想定され、この点でもファンドか事業会社かでは大きく異ならない。契約書原案作成に際しては、弁護士や法務担当者等のドラフト担当者と十分に協議を行い、希望する事項が反映されているか確認することが肝要であろう。

以上、断片的ではあるが、ファンドによる事業承継の法的特色について解説した。事業承継を検討される際、このようなファンドの活用も選択肢になると考えられる。

井上裕也(弁護士 三宅坂総合法律事務所)