「会社員をやめて個人事業主になった場合、社会保険はどうなるのだろう?」

「従業員を雇った場合、個人事業主でも社会保険料を支払わなければならないのか?」

「個人事業主の妻や家族は、扶養家族として社会保険に加入できるのか?」

などと考えている個人事業主もいるだろう。

個人事業主になると、自分自身や配偶者、家族が加入すべき社会保険は変わる。また、個人事業主が従業員を雇った場合は、社会保険料の支払い義務が発生する。この記事では、個人事業主の社会保険について徹底的に解説する。

目次

個人事業主の社会保険について

会社員が個人事業主になると、社会保険の取り扱いが以下の3つの意味で変わる。

- 個人事業主本人が加入できる社会保険が変わる

- 個人事業主の妻や家族についての取り扱いが変わる

- 個人事業主が従業員を雇ったら、従業員の社会保険についても支払いの義務が生じる

個人事業主本人が加入できる保険

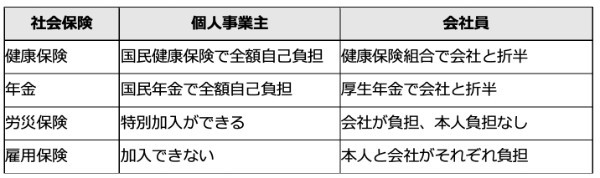

会社員と個人事業主が加入できる社会保険の違いは、以下の表のとおりだ。

個人事業主になると、健康保険は国民健康保険、年金は国民年金となり、会社員の時は会社と折半だった保険料が全額自己負担になる。労災保険は特別加入ができるが、雇用保険には加入できない。

個人事業主の妻や家族についての取り扱い

会社員が個人事業主になると、社会保険における妻や家族の取り扱いが変わる。会社員は、年収130万円以下の妻や家族を「扶養家族」にすることができる。扶養家族にすることで、健康保険については加入者1人分の保険料で家族の人数分の保険証をもらうことができる。年金についても、扶養家族の保険料は不要だ。

それに対して個人事業主の場合は、扶養家族という概念がない。そのため、国民健康保険では家族のそれぞれにたいして収入に応じた保険料が必要となる。また、国民年金についても、20歳以上の妻や家族それぞれは、1人分の年金保険料を支払わなければならない。

個人事業主が従業員を雇った場合の社会保険

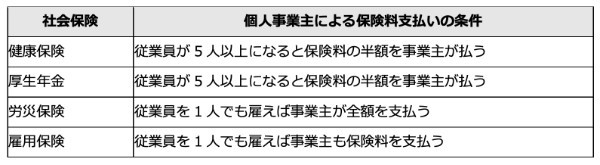

個人事業主が従業員を雇った場合、従業員の社会保険料の支払い条件は以下の表のようになる。

健康保険と厚生年金については、従業員が5人以上になると事業主が保険料の半額を支払う義務が発生する。また労災保険と雇用保険は、従業員を1人でも雇った場合は、事業主が保険料を支払わなくてはならない。

以下で、それぞれについて詳しく見ていくことにする。

個人事業主の健康保険について

会社をやめて個人事業主になった場合に加入する健康保険には、以下の4つの選択肢がある。

・業種の健康保険組合

・国民健康保険

・会社の健康保険の任意継続

・配偶者や両親などの扶養家族になる

それぞれについて、詳しく見ていこう。

業種の健康保険組合

一般的に健康保険組合は、大企業などが設立し、従業員が加入するためのものだ。会社員は、大企業であればこの健康保険組合、中小企業の場合は協会けんぽに加入しているケースが多い。

ただし、個人事業主でも一部の業種については健康保険組合に加入できることがある。健康保険組合がある業種は、建築、土木や税理士、医師、文芸、美術関係などだ。保険料は、収入に応じて変わるのではなく1ヵ月あたりの固定額になっていることが多いため、国民健康保険に加入するより安くなるケースもある。

国民健康保険

国民健康保険は、健康保険組合や協会けんぽ、共済組合、船員保険などの会社の保険に加入している人、あるいは生活保護を受けている人以外が加入する保険だ。個人事業主は、国民健康保険に加入するのが一般的である。会社をやめ、会社の健康保険から国民健康保険に移行する場合は、14日以内に手続きをしなければならない。

会社の健康保険の任意継続

会社で加入していた健康保険を「任意継続」をすることも選択肢の一つとなできる。任意継続とは、退職した会社の健康保険に継続して加入することである。任意継続できる期間は、2年間だ。会社と折半していた保険料を全額支払う必要があるものの、会社をやめた年は、国民健康保険より保険料が安くなるケースもある。

ただし、個人事業主になって収入が下がり、2年目は国民健康保険のほうが安くなったからといって、2年目から国民健康保険にすることはできないので注意が必要。一度任意継続を選択したら、2年間継続しなければならない。

配偶者や両親などの扶養家族になる

配偶者や両親などが会社の健康保険に加入している場合は、その扶養家族になることも選択肢の一つだ。扶養家族になれば、保険料の支払いはしなくていい。ただし、扶養家族になるためには年収が130万円以下でなければならない。手続きは、扶養家族になる家族の勤務先で行う。

国民健康保険の加入に必要な書類

国民健康保険に加入する際には、就職せずに新規加入する場合と、会社員として働いており、退職後に国民健康保険に切り替える場合の2通りがある。それぞれについて、必要な書類を紹介する。

・国民健康保険に新規加入する場合

企業等に就職しておらず、初めて国民健康保険に加入する場合は、以下の書類が必要になる。

・マイナンバーカードおよび通知カード(住民票と記載事項が一致するもの)

・届出人の本人確認書類(運転免許証、パスポートなど)

・同一世帯に国民健康保険加入者がいる場合は、その人の被保険者証

・就労している企業を退職してから加入する場合

新規加入の際に必要な書類に加えて、『健康保険資格喪失証明書』が必要になる。退職する際に勤務していた企業の担当者に発行を依頼しておこう。

国民健康保険の加入手続きの流れ

国民健康保険の加入手続きは、以下のような手順で行う。

- 居住地の市区役所や各出張所に行く(担当部署名は受付窓口で確認する)

- 『国民健康保険異動届』など指定された書類に記入する

- 手続きに必要な書類と一緒に提出する

- 後日、簡易書留郵便で受け取る

なお、郵送はもちろんオンライン申請に対応している場合もあるので、各都道府県の申請方法については役所のホームページなどで確認して欲しい。

・申請するタイミングに注意

就労している職場を退職し、社会保険から国民健康保険に切り替える場合は、退職日の翌日から14日以内に変更手続きを行わなければならない。

なお、健康保険資格喪失証明書の発行遅れなどもあるため、14日を超えて申請することはできる。その場合は、届け出した日以降の加入扱いとなるため、社会保険の資格喪失日の翌日から届出日までにかかった医療費は全額負担となる。

社会保険料、どうやって計算する?計算方法や月額変更届についても解説

個人事業主の年金について

個人事業主が加入できる年金は、「国民年金」だ。国民年金に付加できる年金には、「付加保険料」と「国民年金基金」がある。また、私的年金である「確定拠出年金」に加入することもできる。これらを付加することにより、国民年金のみに加入していた場合より、年金支給額が多くなる。

年金保険料は、全額が社会保険料控除の対象になる。つまり年金への加入は、将来への備えとしてだけでなく、節税対策にもなるのだ。

国民年金

国民年金は、国が運営する年金である。日本に住んでいる20歳以上60歳未満の人は全員、国民年金に加入しなければならない。

厚生年金や共済組合など会社の年金に加入している場合は、会社が国民年金の保険料を負担している。その会社員は、国民年金の「第2号被保険者」と呼ばれる。また、会社員の扶養家族は、国民年金の「第3号被保険者」と呼ばれ、国民年金保険料を支払わなくて済む。会社の年金に加入せず、保険料を直接自分で支払う人は「第1号被保険者」と呼ばれる。

国民年金の1ヵ月あたりの保険料は、2022年度現在で16,590円だ。ただし、保険料をまとめて前払いすれば、割引が適用される。

付加保険料

付加保険料は、国民年金に保険料を上乗せして支払うことができるものだ。付加保険料を支払うことで、受給する年金額を増やすことができる。付加保険料は、月額400円で、支払うことができるのは、国民年金の第1号被保険者のみだ。ただし、以下の国民年金基金に加入している場合は、支払うことができない。

国民年金基金

国民年金基金とは、国民年金の支給に加え厚生年金が支給される会社員と、国民年金のみの支給となる自営業者など第1号被保険者との格差をなくすことを目的として、1991年5月に創設されたものだ。年齢によって定められた掛金を支払うことで、年金の受取額が多くなる。掛金の限度額は月額6万8,000円で、希望に応じて掛金をプランニングできる。

確定拠出年金

会社員の年金は、国民年金や厚生年金に加えて、企業が独自に運用する企業年金がある。第1号被保険者に対し、企業年金に相当する私的年金を用意する目的で、確定拠出年金が創設された。以前は、対象が第1号被保険者と一部の会社員だったが、現在は会社員や公務員、第3号被保険者も加入でき、さらには企業の拠出によって行う企業型確定拠出年金もある。

確定拠出年金は、毎月一定額の確定した掛金を拠出して、自分で運用する仕組みだ。運用の仕方にはさまざまな選択肢があるので、運用の結果次第で受け取れる年金額に差が出てくる。

個人事業主の労災保険について

労災保険は、業務中のケガなどから労働者を保護することを目的とするものなので、個人事業主は対象になっていない。しかし、労働者でなくても業務内容や災害の発生状況などによっては、保護されるべき場合もある。そこで、労働者以外の人を労災から保護するために、労災保険の特別加入制度がある。特別加入制度には、以下の4種類がある。

・中小事業主等の特別加入

・一人親方等の特別加入

・特定作業従事者の特別加入

・海外派遣者の特別加入

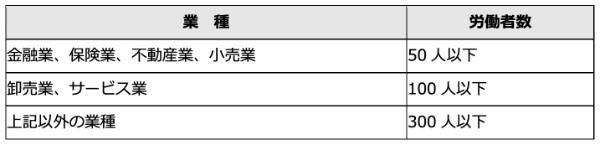

中小事業主等の特別加入

特別加入は、中小事業主などが加入することができる労災保険だ。「中小事業主」として認められる企業規模は、以下の表のとおり。

中小事業主本人だけでなく、事業主の家族従事者なども加入することができる。

一人親方等の特別加入

一人親方など、以下の事業で労働者を使用しないで行う個人が加入できる。

- 自動車を使用して行う旅客又は貨物の運送の事業(個人タクシー業者や個人貨物運送業者など)

- 建設の事業(土木、建築その他の工作物の建設、改造、保存、原状回復、修理、変更、破壊もしくは解体又はその準備の事業)(大工、左官、とび職人など)

- 漁船による水産動植物の採捕の事業(7に該当する事業を除く)

- 林業の事業

- 医薬品の配置販売(医薬品医療機器等法第30条の許可を受けて行う医薬品の配置販売業)の事業

- 再生利用の目的となる廃棄物などの収集、運搬、選別、解体などの事業

- 船員法第1条に規定する船員が行う事業

特定作業従事者の特別加入

「特定作業従事者」とは、以下にあてはまる個人のことだ。ただし、それぞれに一定の要件がある。

・特定農作業従事者

・指定農業機械作業従事者

・国又は地方公共団体が実施する訓練従事者(職場適応訓練従事者、事業主団体等委託訓練従事者)

・家内労働者及びその補助者

・労働組合等の常勤役員

・介護作業従事者及び家事支援従事者

海外派遣者の特別加入

「海外派遣者」とは、以下に当てはまる個人を指す。

・日本国内の事業主から、海外で行われる事業に労働者として派遣される人

・日本国内の事業主から、海外にある中小規模の事業(下表参照)に事業主等(労働者ではない立場)として派遣される人

・独立行政法人国際協力機構など開発途上地域に対する技術協力の実施の事業(有期事業を除く)を行う団体から派遣されて、開発途上地域で行われている事業に従事する人

個人事業主が雇っている従業員の雇用保険について

雇用保険は、以下に該当する従業員を1人でも雇えば、パートやアルバイトなどの雇用形態を問わず加入する必要がある。

・1週間の所定労働時間が20時間以上であること

・31日以上の雇用見込みがあること

個人事業主と同居している妻などの親族は、原則として雇用保険に加入できない。ただし、以下の条件を満たせば、加入することができる。

・事業主の指揮命令に従っていることが明確であること

・勤務の実態や賃金が他の従業員と同様であること

・取締役など事業主と利益を一つにする地位にないこと

平成31年現在、雇用保険の保険料率は以下のとおりだ。

保険料は賃金総額に保険料率をかけて計算され、労働者と事業主とがそれぞれ負担することとなっている。加入や保険料の申告・納付の手続きは、労働基準監督署で行う。

個人事業主が雇っている従業員の労災保険について

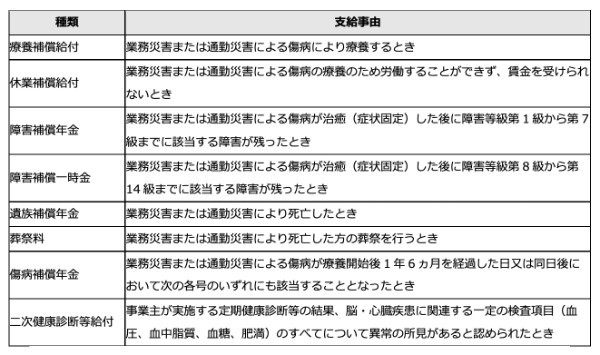

個人事業主であっても、従業員を1人でも雇った場合は労災保険に加入する必要がある。労災保険の給付金には、以下のようなものがある。

出典:厚生労働省

保険料は、従業員の賃金総額に業種ごとに細かく定められている保険料率をかけたもので、事業主が全額を負担する。加入の対象は、正社員だけでなく、パート、アルバイト、日雇いなども含まれる。加入の手続きは、労働基準監督署にて行う。

労働者災害補償保険法とは?労災として認定される基準を解説!

個人事業主が雇用している従業員の健康保険と厚生年金について

従業員の健康保険と厚生年金保険については、一定の業種においては常時5人以上を雇用する個人事業主は強制加入となっている。「一定の業種」とは、製造業、土木建築業、鉱業、電気ガス事業、運送業、清掃業、物品販売業、金融保険業、保管賃貸業、媒介周旋業、集金案内広告工業、教育研究調査業、医療保険業、通信法同業などだ。

パートやアルバイトであっても、1日または1週間の労働時間および1ヵ月の所定労働日数が、通常の従業員の4分の3以上あれば加入しなくてはならない。保険料は、事業主と従業員が折半で負担する。

個人事業主の配偶者の社会保険について

個人事業主の配偶者の社会保険は、ここまでで見てきたとおり以下のようになる。

・健康保険

健康保険は、国民健康保険だ。国民健康保険には扶養家族の概念がないため、配偶者の収入に応じた保険料を支払うこととなる。

・年金

年金は、国民年金だ。国民年金にも、扶養家族の概念がない。保険料は、2022年度現在で月額16,590円だ。付加保険料の支払いや国民年金基金、確定拠出年金に加入することもできる。

・労災保険

労災保険の特別加入は、個人事業主の配偶者が事業に従事していれば加入できる。

・雇用保険

雇用保険は、一定の条件を満たした場合は事業主の配偶者も加入できる。

個人事業主の社会保険料の所得控除について

個人事業主は、確定申告の際に特定の社会保険を所得控除でき、税負担を減額できる。ここでは、社会保険料の所得控除について解説する。

社会保険料控除の対象となる社会保険

個人事業主が所得控除できる代表的な社会保険は、以下のようなものである。

・国民健康保険料

・国民年金保険料

・厚生年金保険料

・介護保険料

・後期高齢者保険料

これら以外にもさまざまな社会保険料控除の対象があるため、国税庁のホームページで確認して欲しい。

【参考】国税庁:No.1130社会保険料控除

社会保険料控除申請額の計算方法

確定申告の際に社会保険料控除を申請する際には、対象となる社会保険の1年間の支払金額の合計金額を記載する。確定申告の対象年に納付した社会保険料については、翌年の1月~2月の間に役所や日本年金機構などから書類が届くので、それらを参考に算出する。

個人事業主の保険料に関するQ&A

Q1.個人事業主は国民健康保険に加入が必須?

A.個人事業主は、国民健康保険および国民健康保険組合などへの加入が必須である。日本は国民皆保険制度を適用しているので、医療保険の加入が義務付けられている。そのため、基本的には国民健康保険に加入することになる。ただし、個人事業主ならば同業者で組織された職別の国民健康保険組合に加入することもできる。

Q2.国民健康保険料はいくらかかる?

A. 国民健康保険は、「医療給付費分」「後期高齢者支援金分」「介護納付金分(40〜64歳までのみ)」の3つの料金の合算から計算される。医療給付費分と後期高齢者支援金分は、「所得割額+均等割額+平等割額」で算出され、介護納付金分は「所得割額+均等割額」で計算されることとなる。なお、4月から翌年の3月までの1年間分の保険料金を6月に決定し、6月中旬頃に『決定通知書』が送付される。

Q3.国民健康保険料の仕訳はどうする?

A.国民健康保険料は原則として仕訳する必要はない。国民健康保険料は事業支出ではなく、事業主本人の個人的支出に該当する。そのため、仕訳の際には国民健康保険料の支払いについて帳簿に記載する必要はない。ただし、国民健康保険料を引き落とされる口座が、事業用の口座と同じ場合は「事業主貸」の勘定科目で帳簿に記載する。

文・THE OWNER編集部

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません