シャイアー買収に続きシードラを売却する武田薬品工業の経営方針

『ドライアイ治療用の点眼剤「シードラ」を最大53億ドル(約5,830億円)でスイスの製薬大手ノバルティスに売却』一2019年5月上旬、武田薬品工業からまたしても大型M&A発表があった。昨年2018年春に世界を大きく賑わせたアイルランド製薬大手・シャイアーの大型買収(買収金額約7兆円)が完了して間もない中での発表である。重点を置く消化器系疾患やがんなど5領域には含まれないため売却を決めたという。2019年1月には、創業地の大阪市内にある本社ビルなど21の不動産を売却すると発表しており、今後も最大約1兆1千億円規模でノンコア(非中核)事業の売却を進める方針を示している。まさに「選択と集中」戦略を明確に実行している好事例だ。

M&A件数の1割を占めるノンコア事業売却型M&A

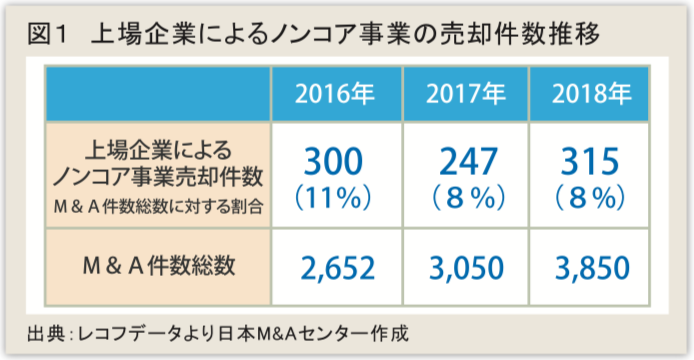

最近、ノンコア事業の売却に対して通常用いられる「選択と集中」を比喩して、「断捨離」などという流行のフレーズを用いる場面に遭遇する。「断捨離」の流行同様に、それだけ親しみをこめて呼ばれるほど、活用が広がっているということだ。確かにここ数年間の開示・統計情報を見ていると、上場会社グループによる子会社や事業の売却は毎年相当数に上っている。当社への事業・子会社売却の検討に関する顧客からの相談も毎年増えている実感を得ている。さらに集計の結果によれば、 図1「上場企業によるノンコア事 業の売却件数推移」に示すように、直近3年間に対外公表されている案件だけを見ても、年間300件程度の事業又はグループ会社が売却されていることが分かる 。全てのM&A開示案件が直近3年間平均で 3,000件程度であることから、「選択と集中」案件はそのうち1割程度を占めていることになる。さらに積極的に開示しないケ一スも多いと推測され、実際にはこの数倍もの「選択と集中」案件が世の中に存在しているものと見る。

負担を伴うノンコア事業売却とROE向上

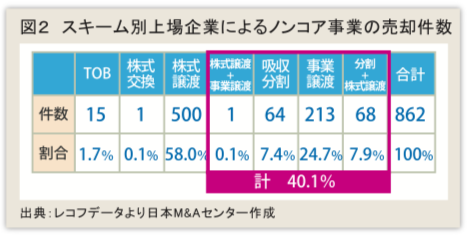

一般的に、事業の売却やグループ会社の売却手続きは、手続きの当事者である「売り手」「対象会社(事業)」「買い手」の三者 にとって過負荷となることが少なくない。それらは、医療行為に例えるなら外科的な器臓移植手術である。機能を損なわないようにドナーの血管と神経から臓器を切り離し、速やかに 提供先患者の血管と神経に縫合していく大手術である。移植が完了した後のフォローも重要で、拒絶反応が起きないよう継続的に様々な手当てが長期間にわたり必要となる 。図2「スキーム別上場企業によるノンコア事業の売却件数」を見て欲しい。

実にノンコア売却実績の半数近くが、事業を分割して譲り渡すスキームとなっていることが分かる。たとえ負担や手間がかかってでも、ノンコア事業を何とかして売却しようと考えている企業が一定数存在している。このように手間のかかる取り組みであっても、近年多くの会社が選択と集中に取り組んでいるのには当然理由がある。株主から経営を預かる経営陣は、自社グループの資本効率や経営効率を向上するために、常に事業ポートフォリオの内容をモニタリングし、その状況に応じて適切に戦略を見直し施策を講じる必要がある。つまり経営の重要な目的のひとつは、「事業ポートフォリオの見直し」を踏まえた「戦略的な事業の買収と売却」を行うことに他ならない。ここで、図3「上場企業のノンコア売却と経営効率」を見ていただきたい。

2016年から2018年の3年間を対象に、事業及びグループ会社の売却件数ランキングを作成し、それら企業のROE ( 資本効率)中央値を算出した。この結果から、選択と集中に取り組む上場企業のROE中央値は、全上場企業の値と比べて実に2ポイント上回る。更に、ランキングに上がっている企業のうち、同期間における買収ランキング上位30位にも上がっている企業5社(日立製作所、伊藤忠商事、楽天、丸紅、三井物産)の中央値は全上場企業の値と比べて4ポイント高位になっている。つまり、事業ポートフォリオの再構築への取り組み姿勢と資本効率には、一定の相関があると言って差し支えない。

投資家からも求められる「戦略的な買収と売却」

このように、数字にも表れている「選択と集中」のトレンドは国内M&A市場に限ったものではなくグローバルM&A市場の潮流である。グローパル視点から見ると、日本企業の「選択と集中」の取り組みは依然として消極的との見方だ。強烈なグローバル競争と国内市場の縮小にさらされる日本企業各社は、「事業ポートフォリオの見直し」とその結果を踏まえた「戦略的な買収と売却」の実行を、投資家もから一層強く求められている。

日立製作所グループの徹底した事業ポートフォリオの再構築への挑戦

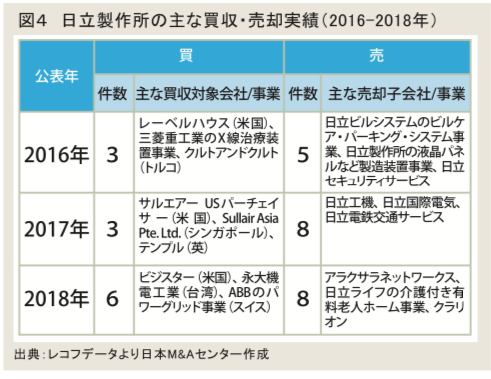

ここで、近年、事業ポートフォリオの再構築に徹底的に取り組んでいる日立製作所グループの事例を見ていく。彼らの事業再構築に対する取り組み状況は他社を圧倒しており、2016年から2018年の3年間において、買収12件、売却21件の合計33件(公表ベ一ス且つ経営権の移動を伴う案件に限る)のM&Aを実施している。特にノンコア事業の売却については、日立工機、 日立国際電気、クラリオン等、大型の売却事例が目立つー方で、孫会社や一事業部門の切り出し等の比較的小規模な売却も実行する等、徹底している印象である。2021年中期経営計画で21年度の営業利益率10%を掲げ、約900社を数年間で500社程度まで絞り込む方針を打ち出しており、引き続き「選択と集中」を加速していくものと考えている。

西川大介(企業戦略部部長 株式会社日本 M&A センター)