世代を超えたクルマ離れ

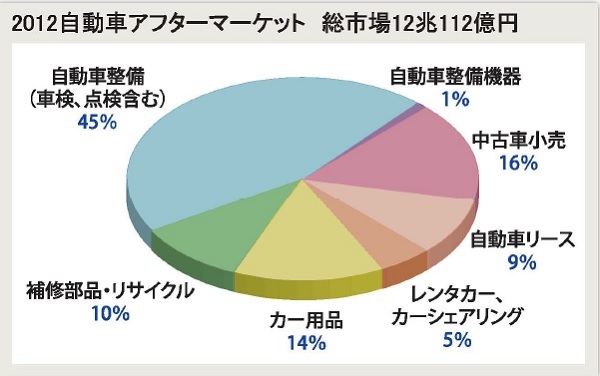

2012年の我が国自動車アフターマーケットの市場規模は12兆112億円、うちカー用品市場は1兆7348億円、純正品を除く市販カー用品市場は1兆1499億円と推計される。新車販売台数は1990年の778万台をピークに傾向的に減少、2012年は震災の反動や新エコカー補助などにより前年比大幅増となったものの537万台とピークの69%という水準である。この背景には少子・高齢化、人口の絶対数縮小など日本社会の構造的な要因もあるが、むしろ、世代を越えてのクルマ離れが背景にあると言える。

もちろん、クルマという耐久財に対する需要そのものが無くなったわけで、はない。2012年の乗用車の保有台数は5942万台(前年比101.3%)で、あったが、この数字は2000年以降も一貫して微増、横ばい基調で推移している。クルマという財に確かな実需があることに疑問はない。

クルマにお金をかけない時代

しかしながら、乗用車の使用期間は新車、中古車ともに長期化の傾向に歯止めがかからない。2001年から2011年にかけて新車は6.2年から7.4年へ、中古車も4.2年から5.7年へとそれぞれ1年以上長くなっている。また、1台当たりの使用期聞が伸びているにもかかわらず、整備料を含む自動車の維持費用は横ばい、微減トレンドにある。実際、2011年の自動車維持に対する年間家計支出額は、任意保険や駐車費用、ガソリン代を含めても16万5666円、前年比98%に留まった(総務省「家計調査」より)。要するにクルマにお金をかけなくなったということだ。すなわち、クルマ離れとは「かつてのクルマが持っていた消費財としての輝きが失われつつあること」と言えるかもしれない。

こうした傾向はレンタカーやカーシェアリング市場の急速な拡大によっても裏切づけられる。とりわけ、後者は市場全体からみるとまだまだ小さいマーケットとも言えるが、所有から利用へ、という価値観のシフトがはじまっていることを暗示する。

競争の熾烈化

きて、このように「クルマにお金をかけない」ライフスタイルの浸透は、当然ながらカー用品市場の成長性に黄信号を点す。メーカー系ディーラーも純正品パーツ事業の強化に一斉に乗り出してきでおり、総市場のパイが拡大しない状況にあって市販用品マーケットの競争環境は一層厳しいものになっている。

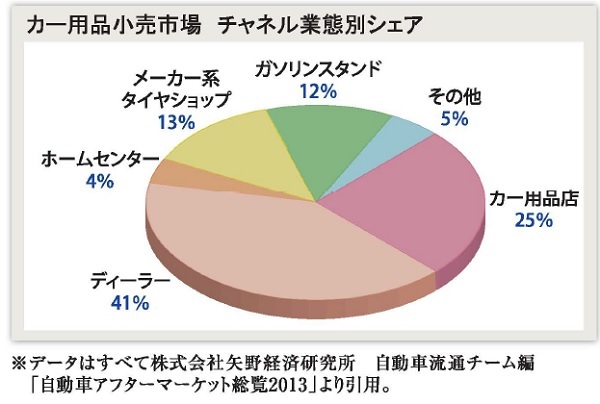

また、マーチャンダイジングという視点、においてもウォンツを強く喚起する目玉商品が見出せない状況が続く。従来の主力商品であった、カーオーデイオやカーナビゲーションは地デジ、対応、への切り替え需要が一時的に発生したものの、この5年間で3割減と大幅な市場縮小となった。ドライブレコーダーやスマホ関連アクセサリーなど一部に注目商品はあるものの、全体を押し上げるほどの需要創出力はない。一方、タイヤやケミカル品などの市場は横ばい基調にあるものの、メーカー系のタイヤショップやガソリンスタンド、ホームセンターといった業態との競合も蟻烈になってきており、利益が出難いビジネスになりつつある。

戦略の転換期

需要が伸び悩み、競争が激化する中にあって、自動車アフターマーケットの中核業態であるカー用品企業は戦略の転換を迫られている。中古車の買取、販売事業への参入をはじめ、車検や整備需要の獲得、ネット販売の強化による消耗品需要の取り込みなど新規顧客の獲得と囲い込み戦略が強化される。

大手によるM&Aや他業態との事業提携も活発化している。中小同業者の買収による市場占有力と調達力の強化、ロジ、スティックの効率化による収益性の向上、あるいは異業種とのシナジー強化など、エリアや業態を越えた事業戦略で生き残りをはかる。

そして、既存の事業ドメインや業態を越えての多角化や事業提携は、整備業者や中古販売業者等の側からも志向されている。今、まさに自動車アフターマーケット全体が業種業態の垣根を越えた大きな転換期にあると言えよう。

水越孝(代表取締役 株式会社矢野経済研究所)