こんにちは。(株)日本М&Aセンター食品業界専門チームの岡田 享久です。

当コラムは日本М&Aセンターの外食・食品専門チームのメンバーが業界最新情報を執筆しております。

本日は岡田が「外食企業のファンドへの譲渡事例」についてお伝えします。

酒類事業の定義

酒類とは、アルコール分1度以上の飲料を指します。

現行の酒類の分類は、発泡性酒類(ビール・発泡酒・新ジャンルなど)、醸造酒類(果実酒・清酒など)、蒸留酒類(焼酎・ウイスキーなど)、混成酒類(リキュールなど)の4種類のことを言います。

記載したアルコール類の製造、卸、小売りを行う事業を本コラムではまとめて“”酒類事業“”と定義します。(*酒税法第3条第3号から第6号まで の分類を参照)

酒類事業のM&A動向

近年、酒類事業のM&Aは増加傾向にあります。2010年~2013年までは年間数件程度とM&Aはあまり活発に行われておりませんでしたが、近年では、コロナショックによる件数の減少が見られたものの、10年前と比較し増加しております。

M&A増加の背景は大きく2点考えられます。

1点目に、譲渡企業にとっては、将来的な不安が増していること。

2点目に、譲受企業にとっては、M&Aによる譲受メリットが大きいこと。

です。

将来的な不安が増している3つの要因

1点目の、“将来的な不安が増していること”については、主に3点ほど要因が挙げられます。

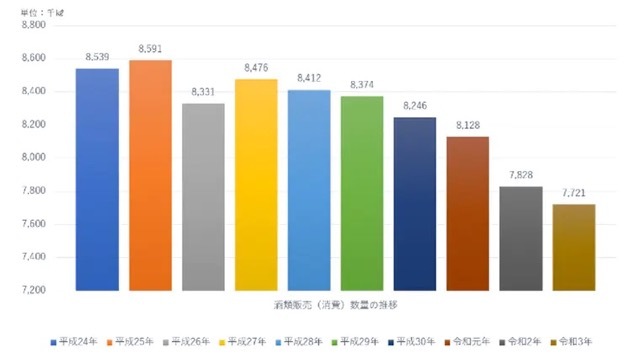

①酒類の消費量の低下

国税庁の発信している令和5年「酒のしおり」によると、2000年代に入って以降、酒類の販売、消費量は右肩下がりで減少傾向にあります。特にここ10年では若者の酒類離れと少子高齢化による消費人口の減少による影響が大きくあり、今後も同様に推移すると推定されます。

(図1)国税庁 令和5年6月 「酒のしおり」を参照し、日本M&Aセンター作成

②競争力の激化

上述した市況環境下に加えて、90%以上が中小企業と言われ、卸売においては企業数が多く価格競争が厳しいこと、小売りにおいては酒類の販売チャネルが増加していることから今後も一層の競争激化が予想されます。そういった将来に対する漠然とした不安が業界内に潜在しています。

③業界再編が盛ん

酒類メーカー、卸売、小売の全領域で業界再編が加速しているのも事実です。顕著なところでいうと、ビールメーカーは上位4社で市場の99.9%を占めています。今後もその他分野において再編が進むことは容易に予想されます。

直近ではサントリーホールディングスや宝ホールディングスによるM&Aも発表され、大手企業の動きが活性化してきています。業界再編が進むことにより市場の寡占が広がるため、仕入値や販売価格等の面から大手による中小企業の圧迫が発生することも考えられます。

以上の3点から、“将来的な不安“を抱えるオーナー様からのご相談が増加中です。

大きな譲受メリットとは?

2点目の、「譲受メリットが大きいこと」については主に酒類販売業免許の獲得が挙げられます。

特に平成元年の免許改訂以前の酒類販売免許は現在では新規取得が不可能であり、M&Aという手段を通してのみ取得可能なため、相応のニーズ市場がございます。(詳細は後述)

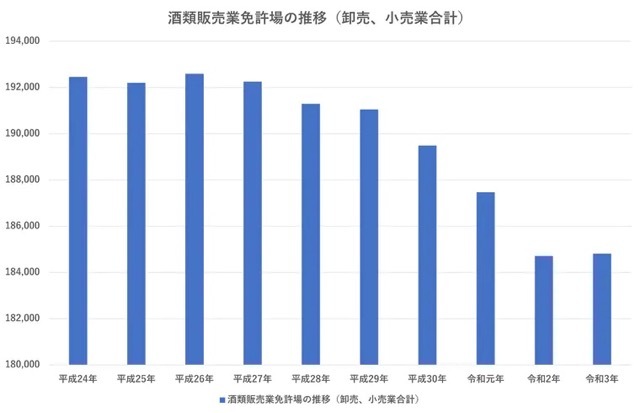

ただ、そのような状況にもかかわらず下記データ(図2)によると、酒類販売業免許を保有している企業数が減少していることから、М&Aの選択肢を検討に入れず、廃業が進んでいることも現状として読み取れます。

本コラムを通して、酒類事業を行う事業者様はぜひ、M&Aという手段を視野に入れていただき、事業の存続を考えていただけますと幸甚に存じます。

(図2)国税庁 令和5年6月 「酒のしおり」を参照し、日本M&Aセンター作成

また近年では、くじらキャピタル運営ファンドによる株式会社金井酒造店の譲受など、投資ファンドや異業種による酒造メーカーの譲受も現れるようになってきております。

このM&Aでは、赤字であった譲渡企業をDXにより効率化することによって急激な業績回復を実現しました。企業の成長を実現できる可能性を有しているという点においても、今後の同業界のM&Aは注目に値します。

M&Aにおける着眼点とは

この業界におけるM&Aにおける着眼点を3点、ご紹介いたします。

免許

まず注目される1点目は、前述の通り、“免許”です。

過去のM&Aにおいて注目されていた免許として「旧酒類販売業免許」です。

平成元年の免許改訂以前の旧免許は、現在、取得することは不可能であるためM&A市場において希少価値が高いです。

そのため、M&Aによって譲り受けたいという企業が全国に多くあり、主に全国規模で酒販ECを行っていきたい先が主な候補先となります。

*現行の免許では年間3,000キロリットル以上の酒類について通信販売できませんが、 旧免許の場合その制限なくすべての酒類が取り扱いできます。

実際に、個人向け通販サイト「LOHAKO(ロハコ)」を運営するアスクルは、旧免許を保有していた酒類販売事業を行う昌利株式会社を買収し、通信販売で扱える酒類を増やした事例もあります。

仕入れルート

続いて2点目が、酒類の“仕入れルート”です。

酒類卸売業、小売業においては「仕入れルート」の注目度が高いです。

「仕入ルート」が注目される背景としては、単純に参入障壁が高い場合が多くあるためです。

例えば、現在企業数が減少傾向にある日本酒の酒蔵との直取引数や日本有数の焼酎メーカーとの直取引数等です。

その他、ロシアウクライナ戦争やその他外的要因により仕入れの障壁が高い外国諸国のワインやウイスキーなど、仕入れルートが確立されている場合には注目されるケースがございます。

実際に、2023年6月には、サントリーホールディングスが、静岡県にあるヴィノスやまざきを買収した事例があります。同社は1913年創業で、直輸入のワインの仕入れと販売に強みを有しており、サントリーとしてはワイン市場の強化のためM&Aが実施されました。

在庫評価

最後に、М&Aの論点として注目されるのが “在庫評価”です。

酒類においては、ワインやウイスキーなどを筆頭に比較的長期間保存が効く商品を扱っているため、資産性があるものとして評価可能な優良在庫なのか、資産性のない不良在庫なのかという点がM&Aにおいては論点となります。

当社の成約実績としても常に在庫の管理や棚卸を徹底して経営されている企業ほど、お相手が見つかりやすいという傾向にあります。

小規模酒類事業者のМ&Aの活性化

これまで酒類事業のM&Aについて様々述べさせていただきました。

最後に、小規模酒類事業者のM&Aについて述べさせていただきます。酒類業界においては、競争も厳しいうえに収益性も出しづらいビジネスモデルであることを背景として、小規模酒類事業者によるM&Aも多く事例がございます。

弊社では、そういった小規模事業者向けのサービスも提供しております。

グループ企業の「BATONZ」です。

「BATONZ」は小、中規模の企業様をWEBのプラットフォーム上に掲載し、マッチングをするサービスです。売上規模で数百万~1億ほどの会社が主に掲載されており、実際に酒類事業の企業様は2023年7月25日時点で58社が、BATONZ上でお相手探しをされております。毎月500件以上の企業様がご登録されるため、今後も数の増加が見込まれます。

過去には四国地方にて、地元密着で1店舗経営していた企業や、関東地方で酒屋1店舗経営していた企業など比較的小規模によるM&Aをお手伝いさせていただいております。

酒類事業を経営されている中で、事業や将来に関するお悩みなど多岐に渡ることと存じますが、お気づきになられていない会社の価値やキラリと光るものがあるかもしれません。

是非一度、M&Aによる会社の存続、発展の可能性を模索されてみてはいかがでしょうか。

著者

1998年千葉県県生まれ。早稲田大学文化構想学部を卒業後、新卒で日本M&Aセンターに入社。外食・食品業界専門チームにて、企業の存続と発展に向けたМ&A支援に携わる。