幕末期、米国のペリー提督率いる4隻の軍艦の到来を機に、わが国が世界に開かれるようになったのはご存じのとおりです。そして今、わが国での制度変更を機に、新たな「黒船」がやって来ようとしています。その黒船とは、欧米フィンテック流のサプライチェーンファイナンスです。

4隻の軍艦とペリー提督

学校で学んだ日本史にあまたのイベントが登場する中で、誰もが覚えていると思われるものに「黒船の到来」があります。幕末期の1853年、米国のペリー提督率いる4隻の黒い軍艦が浦賀沖にやって来て、鎖国をしていた日本に開国を迫ったという出来事です。

多くの人の記憶に残っている理由は、その歴史的意義もさることながら、教科書に載っていた「あの写真」のインパクトも大きかったからではないでしょうか。提督のその堂々たる風貌は、歴史の転換点のキャラクターにふさわしいだけでなく、授業中にちょび髭や眼鏡を描き加えるのにも格好の題材でした(筆者だけ?)。

提督の来航から170年ほど経った今、新たな「黒船」がわが国にやって来ようとしています。それは、欧米フィンテック流のサプライチェーンファイナンス(SCF)です。

脚光を浴びるサプライチェーンファイナンス

SCFと聞いて、読者の方々はどのようなイメージを抱かれるでしょうか。この言葉は、今日では、商取引から発生する売掛債権(買掛債務)に基づくファイナンス全般を指すようになっています。しかし、元来リバースファクタリングとほぼ同義だったことを反映し、大手の買い手企業(バイヤー)が自らの高い信用力をバックに、納入企業(サプライヤー)のファイナンスを支援する手法、としての意味合いを今も保持しています。

このようなSCFが、今、あらためて注目を集めています。それには二つの背景を指摘できます。

一つは、大手バイヤーが、自社サプライチェーンの維持の重要性を再認識するようになったことです。コロナ禍が、世界的にサプライチェーンの分断を生み、経済や社会に大きな混乱をもたらしたことは記憶に新しいところでしょう。バイヤーでは、自社と直接取引はなくとも間接的に関わっている企業たちの大切さも痛感し、それらを支援する効果的な方法としてSCFが浮上したわけです。サプライヤーの多くは中小企業であり、平時から資金繰りに苦労している先も少なくないからです。

SCF再注目のもう一つの背景は、近年重みを増しているESGとの関係です。大手バイヤーは、クリーンでサステナブルな企業であることを、世の中に示す必要性に迫られています。しかも最近では、自社のみならず、そのサプライヤーたちに対しても厳しい目が注がれるようになっています。それらから前向きなアクションを引き出す一つの手段として、金融面でのインセンティブとなるSCFは有効なツールだと認識されつつあるというわけです。(注)

(注)ESG時代の商流ファイナンスの新しい可能性を巡っては、例えば下記をご覧ください。

欧米フィンテックと三つのキーワード

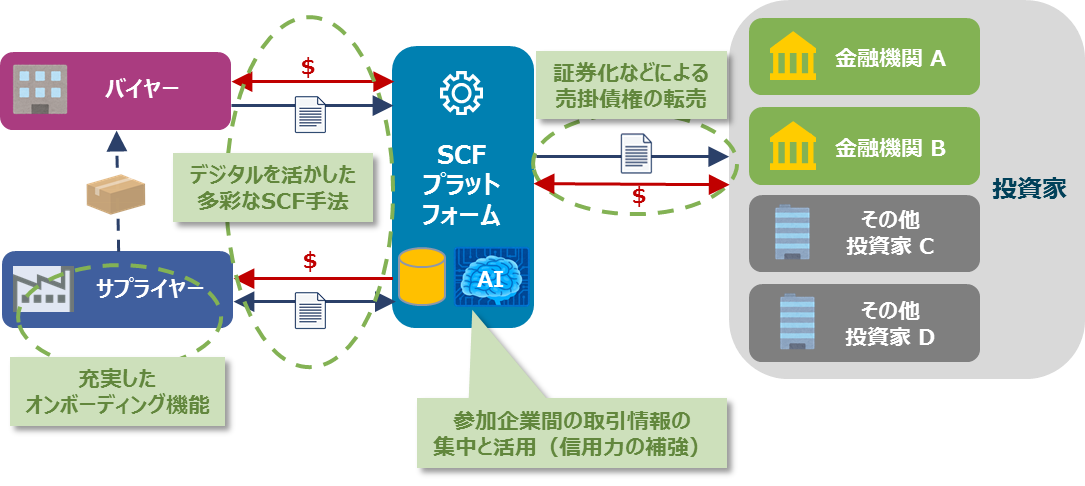

これまで世界のデジタルSCF市場を牽引してきたのは、欧米諸国のフィンテックたちです。各社が個性を競い合う中、それらにほぼ共通する特徴として、①デジタルを活かした多彩なSCF手法(ファイナンスの使い勝手の良さ)、②充実したオンボーディング機能(参加の容易さ)、③証券化などによる売掛債権の転売(資産のオフバランス化)といった点が挙げられます(図1)。これらに加え、プラットフォーム上のデータベースに参加企業の取引情報を集中させ、それらを活用している点も見逃せません(詳細は後述します)。

(出典)筆者作成

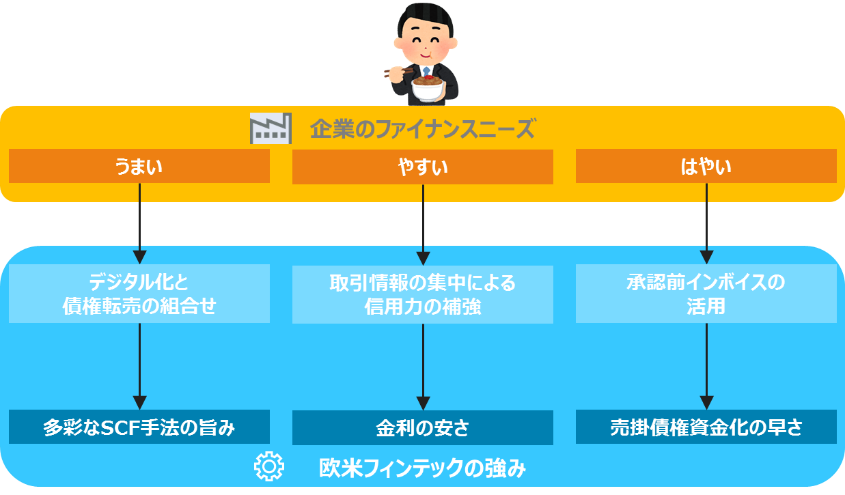

これら欧米フィンテックたちの強みは一体何なのでしょうか。一般に、利用する企業側から見たファイナンスへのニーズは、三つのキーワードに尽きます。それらは、「うまい」「やすい」「はやい」です(図2)。何やら違う分野でお馴染みのフレーズですが、欧米フィンテックたちはこうした企業ニーズに応えてきたのです。

(出典)筆者作成

ここで言う「うまい」とは、前にも触れましたが、多彩なSCF手法の「うまみ」――ファイナンスの使い勝手の良さのことです。サプライヤー起点(割引やファクタリング)、バイヤー起点(リバースファクタリングやダイナミックディスカウンティング)など、一つのデジタルプラットフォーム上に様々なメニューが用意され、企業では自社にいながらにして、それらを柔軟に利用できるようになっています。こうした柔軟性には、異なる嗜好の多様な投資家が背後に控えている点も寄与しています。

「やすい」とは、文字どおり、借り手にとっての金利の安さです。先に、欧米フィンテックの特徴として取引情報の集中化を挙げましたが、実はこのことが低金利と関係しています。集中されたデータに基づいて、ファイナンス時のリスク評価や金利設定を、人工知能(AI)が担っているのです。例えば、「あるサプライヤーがサプライチェーン内で反復的に取引を行っている」といった情報は、同社の信用力を補強する材料になるわけで、そのサプライヤーが単独でファイナンスを受ける場合に比べ割安な金利を提示できています。

最後の「はやい」は、借り手が売掛債権を資金化するタイミングの早さを指しますが、これには欧米独特の商慣習が関係しています。以下で少し詳しく見てみましょう。

ファイナンスが前倒しできるワケ

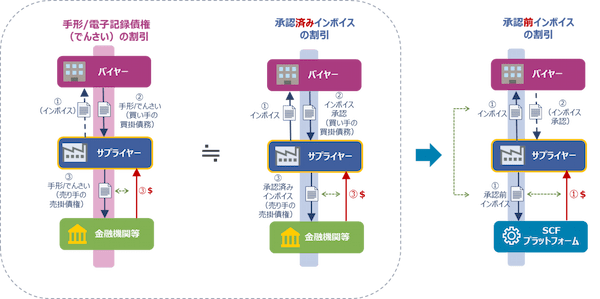

SCFの裏付けとなる売掛債権の証拠として、日本では主に手形(およびその電子版の「でんさい」)が用いられていますが、欧米で主に使われているのは「インボイス」です。取引の明細が記された請求書のことで、サプライヤーが納品後にバイヤーに提出する書類です。バイヤー側で検収や金額照合を行って内容を「承認」すれば、売掛債権(バイヤーにとっての買掛債務)が確定します。サプライヤーが資金を得たければ、この「承認済みインボイス」を金融機関などに持ち込むというのが、以前の欧米では一般的な方法でした。

しかし、バイヤー側でのインボイス承認のプロセスには、時間を要します。そこで先進的な一部のフィンテックでは、承認がまだ終わっていないインボイスもファイナンスに使えるようにしたのです(図3)。それだけで1~2カ月程度、ファイナンスが前倒しできるケースもあるとのことです。

(出典)筆者作成

ところで、お金を貸す立場で考えれば、そもそも「バイヤーのお墨付きがない書類が、売掛債権の証拠になり得るのか?」という疑問が当然出てくるでしょう。でもそこは、テクノロジーが解決してくれます。

「やすい」のところで述べましたように、一連の取引情報は一つのデータベースに集められています。あるサプライヤーがサプライチェーン内で反復的な取引を行っていたとすれば、プラットフォームに搭載されたAIは、そうした情報も含めて返済の確度を判断し、早いファイナンスのリスクに見合った金利設定を行ってくれるはずです。加えて、取引信用保険を掛けられるようにしているフィンテックもあります。

電子インボイス導入というきっかけ

これまでわが国では、最後の「はやい」については、商慣習が異なり実現が難しかった面がありました。しかし、状況は大きく変わるかもしれません。日本でも電子インボイスの本格的な導入が見込まれているからです。

2023年10月に迫ったいわゆる「インボイス制度」(正式には「適格請求書等保存方式」)の開始を巡って、今日、メディアやネット上で議論が巻き起こっています。同制度のもとでは、企業が受け取った請求書を仕入税額控除の証拠にできる条件として、請求書が授受される時点で、全ての必須項目が記載されている必要があります。そして、サプライヤーとしての登録とそのコードの記載を個人事業主にも要求していることが、争点になっているわけです。このような措置の社会的妥当性はさておき、純粋にシステム面に話を限りますと、このように記載項目が固定されることによって、デジタル処理には格段に馴染みやすくなります。

政府はすでに、電子的な書類の送付や保管を容易にする「電子帳簿等保存制度」の改正を実施済みです(2022年4月)。この改正は新しい「インボイス」にも適用されることから、今後わが国ではそれらの電子的な送付や保管が広がっていく可能性が高まっています。現在、電子インボイスの共通規格の検討がデジタルインボイス推進協議会(EIPA)の場で進められており、まずは支払時の各種照合や消込みの自動化に主眼がおかれています。

しかし、もし将来、電子インボイスがシステム面でSCFにも利用可能なものとなり、また、売掛債権の証拠として使えるようになれば、日本でも欧米型のデジタルSCFが急速に広がっていく可能性は十分に考えられます。「うまい」「やすい」「はやい」の三点セットへのニーズは、企業の間には常に存在しているわけですから。

底引き網の威力

サプライチェーンは、もともと、大手バイヤーの下に数多くのサプライヤーが集結した、巨大なエコシステムという性格を持っています。そしてこのことが、欧米フィンテックがSCFに着目した大きな理由だとも考えられます。

様々な情報が飛び交うエコシステムをわざわざ新しく構築しなくとも、すでに世の中に数多く存在していたのです。しかもそれらには、資金繰りに苦労してきた無数の中小企業が含まれています。そのような企業群を束ねて取り込むことで、SCFは大きな成長市場になり得たわけです。

デジタルSCFは、例えて言えば「底引き網」での漁のようなものです。一つの大手バイヤーに網を投じるだけで、何十何百ものサプライヤーを一度に引き寄せられる可能性を秘めているのです。しかしその裏返しとして、現状に満足している金融機関は、顧客を一気にさらわれる危険に晒されることになります。

黒船到来への備え

それでは、日本でも欧米型のデジタルSCFが広がっていく可能性に備え、わが国の金融機関としてはどのような心積もりをしておくべきでしょうか。

一つには、金融機関が自前で、欧米フィンテックのようなSCFプラットフォームを開発・運営するというアプローチがあるでしょう。事実、これまでも一部の海外大手行では、自行単独で大手バイヤーとそのサプライヤー群を囲い込むことを目指してきました。ただし、こうした戦略が取れるのは、現実として、幅広い顧客基盤や投資のための資本力を持つ大手行に限られるでしょう。また、単一の金融機関にロックインされることを好まない企業への、システム接続上の配慮も課題です。

そう考えますと、大半の金融機関にとっては、他行と協調して新たにSCF共用プラットフォームを構築するか、あるいは、大手行やフィンテックのSCFプラットフォームに相乗りするということが、現実的なアプローチとして浮上します。実際のところ、自前アプローチを取る海外大手行でさえ、技術面ではフィンテックと提携したり、AIによる金利プライシングを他行と共同で進めたりしています(海外大手6行によるTrade Information Networkなど)。また、自行ブランドを名乗ってはいても、実はフィンテックのホワイトラベルサービスを利用して、システム的にはそれらに相乗りしている大手行もあります。

ただし、手を結ぶ相手の選択には十分慎重であるべきでしょう。デジタルSCF大手だったGreensill Capitalの破綻(2021年3月)は、まだ昔話ではありません。

売掛債権を信用の裏付けとする企業の運転資金ファイナンスは、古くから金融機関の本業の一つでした。そもそも、現代の金融機関の源流である「商業銀行」(commercial bank)は18世紀以降に英国で発達しましたが、それらは短期の預金を集め、その資金を売掛債権の割引のような短期ファイナンスで運用することを主な業務としていました。SCFは、まさにバンキングの「一丁目一番地」だと言えます。

そうした中、電子インボイスの本格的な導入が、日本を欧米型デジタルSCFに開放しようとしています。わが国の金融機関やフィンテックは、その到来を前に、どう戦うのか、和睦するのであればどう港を開くのか、今、判断を迫られています。

髭や眼鏡を落書きされた提督は、すぐそこまで来ているかもしれません。

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。