決算書や財務諸表などに記載されている「営業利益」。法人にとって営業利益は重要な指標であり、単に財務状況を判断できるだけではなく、今後の経営方針を立てる際にも役立つ。そこで今回は営業利益の概要に加えて、経営に活かすポイントや持続的な企業価値の向上を図るうえで注目されるHR(ヒューマンリソース)戦略を推進するために重要性が増す「従業員エンゲージメント」と、営業利益の相関性についてまとめた。

目次

営業利益とは?計算式と費用の内訳をチェック

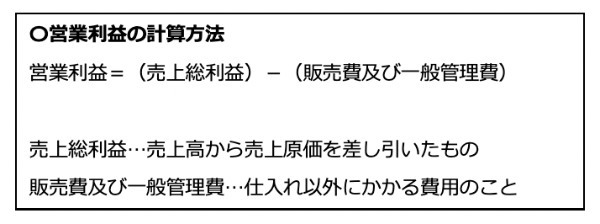

営業利益とは、法人が本業(中心事業)で稼いだ利益のことだ。営業利益は企業の業績を表す重要な項目であり、主に損益計算書などに記載されている。

まずはこの営業利益を根本から理解するために、計算式を以下で見ていこう。

営業利益は売上ではなく「利益」を表す項目なので、売上から費用を差し引かなければならない。したがって、売上高から売上原価(仕入れ費)を差し引いた「売上総利益」が計算のベースになっている。

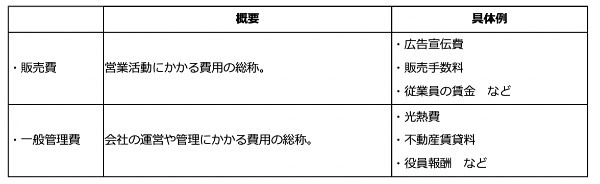

また、本業では仕入れ以外にもさまざまな費用が発生するため、売上総利益からさらに「販売費及び一般管理費」を差し引く必要がある。この「販売費及び一般管理費」に含まれる費用についても、この段階でしっかりと理解しておこう。

営業利益を算出する際には、本業にかかった各費用を細かく把握しなければならない。上記で紹介した以外にも、たとえば一般管理費には減価償却費や租税公課、交際費など多くの費用が含まれるので注意しておこう。

営業利益率とは? 優良といわれている企業の営業利益率は高い?

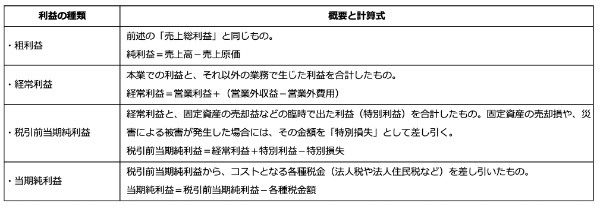

営業利益とほかの利益は何が違う?決算書・財務諸表に使われる5つの利益

「営業利益」の理解を難しくさせているものが、ほかの利益の存在だ。財務諸表などに記載されている利益には、営業利益のほかにも以下の4種類がある。

上記の中でも特に重要性が高いのは、当期の企業活動の純粋な利益を表す「当期純利益」だ。当期純利益は株式投資の指標としてもよく活用されており、当期純利益が高いほど世の中の投資家から資金が集まりやすくなる。

ただし、そのほかの利益についても決して重要度が低いわけではなく、企業の経営状態や投資先を判断する際に用いられている。いずれも利益の一種なので混同されがちだが、計算式を見てわかるようにその概要は全く異なるため、各利益の違いはきちんと理解しておこう。

営業利益と経常利益の関係性とは?

上記で紹介した利益の中でも、「営業利益と経常利益の関係性」からは以下のようなことがわかる。

つまり、【ケース1】の状態になっている企業は、「本業」に何かしらの課題を抱えている。会社にとって本業は最も力を入れている部分であるため、商品やサービス、その収益体制などをいち早く見直す必要があるだろう。

一方で、【ケース2】に該当する場合は「本業以外の部分」に目を向けることが重要だ。資産運用がうまくいってなかったり、借入金の利息が大き過ぎたりする可能性があるので、営業外活動の内訳をしっかりと見直しておきたい。

このように営業利益・経常利益の関係性をチェックすれば、自社の課題がどこに潜んでいるのかを明らかにできる。

営業利益からわかることと、考えておきたいこと

ここからは、話を「営業利益」に絞って解説を進めていく。

営業利益は単に「高い・低い」を判断するだけではなく、その数値から今後の経営方針を決めることが重要だ。そこで以下では、営業利益から考えておきたい2つの内容をまとめた。

以下の内容を参考にしながら、自社の営業利益について分析してみよう。

1.本業の状態を分析し、課題を紐解いて原因を突き止める

まずは、営業利益の数値から自社の経営状況を判断してみよう。

おさらいとなるが、営業利益は「営業利益=(売上総利益)-(販売費及び一般管理費)」の式によって算出される。この数値が高い場合は、本業における業績が良好なこと、そして費用を抑える努力についても方向性が間違っていないことを表す。

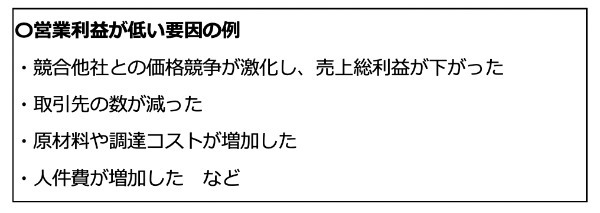

では、逆に営業利益の数値が低い場合はどうだろうか。簡単に言えば、本業やそれに関する費用の面で課題を抱えていることになるが、単にその点を把握するだけではなく「原因を突き止めること」が何より重要だ。

営業利益が低い要因としては、主に以下のような点が考えられる。

営業利益が低いという状況は、会社の「売上総利益が少ない」または「費用がかかり過ぎている」状態を表す。ここからさらに紐解いて、「なぜ売上高が減少したのか?」や「費用の中でもどの部分の負担が大きいのか?」を明確にしておきたい。

これらの部分をきちんと分析できれば、今後取り組むべき課題がより明確になってくるはずだ。

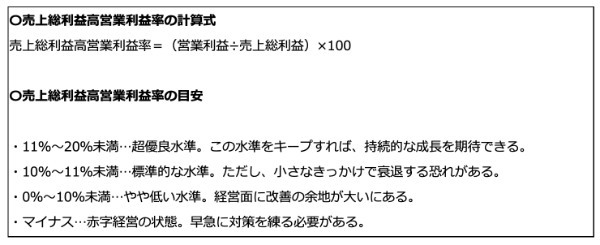

2.「売上総利益高営業利益率」を利益目標にする

さまざまな利益目標の中でも、「売上総利益高営業利益率」は合理的かつ公平な目標になりやすいため、最重要指標とも言えるほど重要なもの。あくまでも目安となるが、以下では中小企業の売上総利益高営業利益率の適正水準をまとめた。

上記を見てわかるように、売上総利益高営業利益率の数値が低い企業には何かしらの問題点や課題が潜んでいる。特に10%を切っている企業は、どこかに致命的な問題を抱えている恐れがあるため、原因を突き止めたうえで早急に対策を講じなければならない。

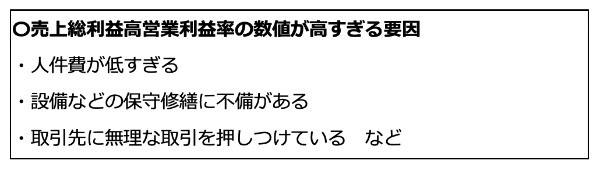

また、売上総利益高営業利益率が高すぎるケースに関しても、実は経営状態を見直す必要がある。中小企業において数値が20%を超える場合は、以下のような要因で「儲かり過ぎ」の状態になっている恐れがあるため、数値が高いからと言って浮かれないように注意しておきたい。

会社にとって利益は重要だが、上記のような問題を抱えていると将来的に深刻なトラブルにつながってしまう。該当する企業は大きなダメージを受ける前に、社内外に発生している問題を慎重に見極めておこう。

決算書分析をする6つの視点!決算書分析が必要な理由と確認ポイント

3.「営業利益率」「労働生産性」の向上と相関関係にある「従業員エンゲージメント」

営業利益を見るうえで、もう一つ重要なファクターとして注目を集めるのが「従業員エンゲージメント」との相関関係だ。そもそも従業員エンゲージメントとはどのようなものだろうか。

少子高齢化に伴う人口減少社会において、企業規模を問わず慢性的な人手不足の状況にある。こうした中で世界的な潮流としてその重要度が高まっているのがHR(ヒューマンリソース)人事戦略だ。先行する欧州では数年前から上場企業に対してHR情報のレポート開示が義務付けられ、2020年には米国でも義務化された。

日本では2020年9月に経済産業省から「持続的な企業価値の向上と人的資本に関する研究報告書~人材版伊藤レポート~」が公表され、従業員や投資家に対してHR情報を積極的に発信し、対話を促進することの重要性が示された。

従業員エンゲージメントとは企業と従業員の関係性を示すものである。もう少しわかりやすくいえば、従業員が所属する企業に信頼や好感を持つ度合いを表すもの。企業の従業員が積極的に自身の業務に取り組むだけでなく自社の経営課題に対して積極的に関与するなど、企業と従業員が強い絆で結びついている度合いが、従業員エンゲージメントの指標として表される。その関係性は、従来の企業と従業員の上下関係ではなく対等なパートナーといったものである。

この従業員エンゲージメントを活用することで、営業利益率と労働生産性の向上にどのような影響を及ぼす可能性があるのか。活用によってどのような効果が期待できるのだろうか。営業利益率の向上、生産性の向上という視点から考えてみる。

- 企業理念やビジョンの浸透による企業と従業員のベクトルの一致

企業と従業員が企業理念やビジョンを共有し、常に目指す方向性や成長ベクトルを合わせることで、従業員のパフォーマンス向上につながる。 - チームワーク、一体感の醸成

企業やチーム単位でビジョンや方向性が共有されれば当然、チームワークや一体感の醸成につながる。 - 当事者意識や自発性の向上

組織の課題や目指す方向性を常に従業員と共有し、さらに従業員一人ひとりが組織改善に関与している、という意識が生まれることで当事者意識や自発性の向上につながる。 - 多様な人材を公平性を担保しつつ包括できる組織作り

あらゆる従業員が公平に活躍できる組織を目指すことで、それぞれの持ち味を活かした多元的な組織作りが可能となる。 - イノベーションを生む風土作り

積極的な情報開示・共有や組織改善を通して「個」のコミットメントが向上するとともに、組織内の連携も強化され、自発的・創発的イノベーションが加速する風土形成に寄与する。

この5つの効果が発揮されれば、企業業績の向上を伴った営業利益率の向上ならびに労働生産性の向上に結びつくのは自明である。公益財団法人・日本生産性本部によれば、2019年における日本の時間当たりの労働生産性は、OECD(経済協力開発機構)37か国中21位という低位にある。

企業と従業員のエンゲージメントの高まりは、労働生産性の向上に寄与するとともに、結果として売上高総利益率の向上にも寄与する可能性が高い。このように営業利益の推移を見るうえで、HR戦略とリンクさせて人事戦略を構築することは、経営者に課せられた課題として考えておきたい。

営業利益を経営に活かす3つのポイント

営業利益やそれに関連する指標は、会社の方向性を判断する際に役立つ。ただし、より上手く経営に活かすには、以下で紹介するポイントを押さえることが重要だ。

効率的・効果的に自社の分析を進めるために、以下のポイントもしっかりと意識しておこう。

1.複数年分の変化を見る

企業の決算は1年を区切りとするが、経営状況は単年だけでは判断できない部分もある。たとえば、将来性の高い事業に取り組んでいたとしても、その事業が現時点で成長過程にある場合は、単年だけの数値で判断するとどうしても評価が下がってしまうだろう。

そのため、営業利益や売上総利益高営業利益率などの数値は、「複数年分の傾向」を確認することが重要だ。仮にこれらの数値が上昇傾向であれば、水準がやや低くても「収益性や競争力がアップしている」と判断できる。

推移を中長期的に分析することを意識して、これらの数値を上手に活用していこう。

2.同業他社と比較をする

営業利益などの平均的な水準は、実は業種によって変わってくる。これは、業種によって売上高やかかってくる費用が大きく異なるためだ。 また、自社だけの数値では成長性は判断できるものの、業界内での位置づけを分析することは難しい。したがって、営業利益などの指標は「同業他社と比較すること」を意識しなければならない。

自社の経営状況を正確に把握できるだけではなく、わかりやすい目標を設定することにもつながるため、同業他社との比較は忘れないようにしよう。

3.深刻な問題を抱える前に把握しておく

企業が自社分析に取り組む目的は、いち早く問題点を察知してリスクを避ける点にある。つまり、営業利益などの指標を使った分析は、深刻な問題を抱える前に取り組まないと意味がない。

自社分析によって先手でリスク対策を実行できれば、会社としては安定した成長を目指せる。特にこれまであまり分析をしてこなかった経営者は、これを機にさっそく営業利益や売上総利益高営業利益率などを算出してみよう。

各数値から経営状況を正しく把握し、ほかのデータとの比較を

今回解説した通り、営業利益やそれに関する指標からは会社のさまざまな状況を分析できる。ただし、単純に数値として眺めていても分析にはならないため、各数値が意味する状況や問題点まで深く考えることが重要だ。

また、算出した数値については、「自社と同業他社」「前期と当期」のように比較することも大切なポイント。指標を使った分析の第一歩として、まずは本記事を参考にしながら自社の営業利益を確認していこう。

さらに営業利益の向上に相関する従業員エンゲージメントを活用した分析からは、従業員のエンゲージメントの向上が離職率の低減や新規採用の向上に寄与するという点にも留意してもらいたい。

経産省が公表する個人と組織の関係性のデータを見ると、APAC(アジア太平洋)の14か国・地域を対象とした調査で、現在の勤務先で継続して働きたいと考える従業員の割合は、日本が最下位(52.4%)となっている。

要因として、売り手市場の人材不足が大きな要因として考えられるが、根本的な原因は従業員の適性や希望と配属先等のミスマッチによるところが大きい。こうした状況が改善されなければ生産性の低下はもちろん早期退職という問題にもつながることから、営業利益率の低下にも影響が及びかねない。

従業員エンゲージメント向上は持続的な企業価値を向上させる源泉となる営業利益の向上と相関性があり、企業と従業員の絆の強さから離職率の低減にもつながる可能性がある。慢性的な人手不足が継続する中、人材採用市場で拡大しつつあるリファラル採用(企業をよく理解した従業員からの紹介で人材を採用する手法)にもつながる可能性が高いことにも注視したい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・THE OWNER編集部