子会社化は事業の成長・発展に向けた経営戦略として多くの企業で行われています。本記事では、子会社化するメリット・デメリット、子会社の種類について詳しく解説します。

子会社化とは?

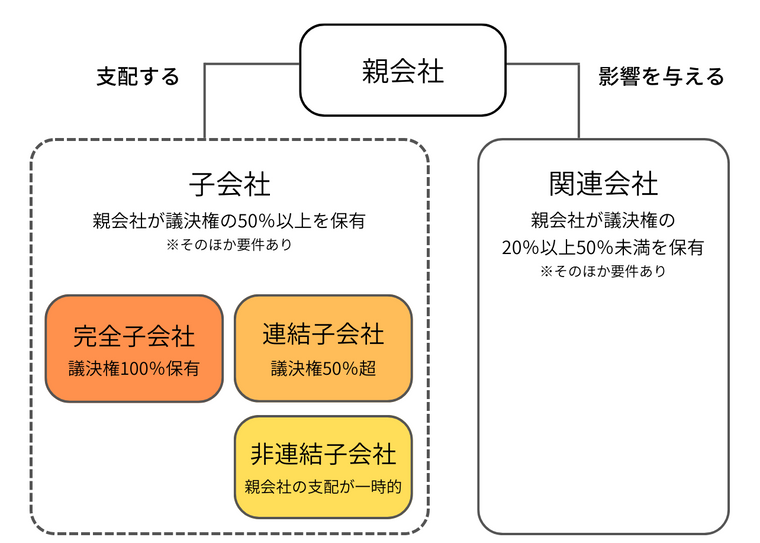

子会社とは、経営の意思決定機関(株主総会)が特定の会社(親会社)に支配された状態にある会社を指します。

株主総会では、決算承認・配当金額・役員報酬などさまざまな事項を決定します。こうした会社の経営に関する重要な事項を決定する権限を親会社に握られている状態にあるのが、子会社です。

すなわち子会社化とは、他の会社の株式の半数を保有して経営権を取得し、自社の傘下に組み入れることを言います。

※50%未満の保有率でも、議決権の総数に対する議決権の数の保有割合とその他の一定の事由から子会社と判断される場合もあります。

また、外部の会社を買収する場合だけでなく、もともと自社が保有していた事業を子会社とする場合も該当します。

会社法では、子会社、親会社は下記のように定義されています。

-

子会社とは(会社法2条3号)

「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう」

-

親会社とは(会社法2条4号)

「株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるものをいう」

子会社の種類

子会社には以下の3種類があります。それぞれについて簡単に見ていきましょう。

①完全子会社

親会社に全ての株式、つまり100%を保有されている会社を、完全子会社と言います。完全子会社は親会社の連結決算の対象となります。

完全子会社化は、意思決定の迅速化や、他の子会社との経営統合を目的に行われます。

ただし、すべての株式を「個人」や「相互会社」が保有する場合は、完全子会社とは呼びません。

また、ひとつの親会社が複数の完全子会社を傘下に持つことはありますが、完全子会社が複数の親会社に支配されることはありません。

②連結子会社

親会社が過半数の株式を保有するなど、完全子会社以外に連結決算の対象となる会社を連結子会社と言います。

ただし保有割合のみならず、親会社が役員派遣によって実質的に子会社の経営権を支配しているなど、一定の事由から連結子会社と判断される場合もあります。

完全子会社とは異なり、経営の独立性を維持させる場合が多く見られます。

③非連結子会社

連結決算の対象範囲から除いた子会社を非連結子会社と言います。親会社から見て、資産・売上高の面から重要性が低い、あるいは暫定的な資本関係に過ぎない場合などに非連結子会社とされます。

子会社と関連会社の違い

「子会社」が親会社に議決権株式の過半数を保有されているのに対し、「関連会社」は、親会社が20%以上の議決権を所有している会社、あるいは出資・取引などの関係から事業・財務などの重要な方針について、親会社から影響を受ける会社を指します。

また会計上のルールにおいては、議決権株式の保有割合が20%未満でも、15%以上の議決権株式を保有しており、さらに実質的な影響力が大きいと判断される場合には関連会社と認定されます。関連会社の詳細については、以下の関連記事をご参照ください。

子会社化と「吸収合併」や「経営統合」の違い

「吸収合併」とは、一方の会社だけを残し、もう一方の会社を消滅させたうえで、合併によって消滅する会社のすべての権利義務を存続する会社に引き継がせる方法です。一方、子会社化の場合は親会社も子会社も消滅することはありません。

また「経営統合」とは、 複数の会社が出資して親会社となる持株会社を新規設立する方法です。新規に設立された親会社(持株会社)の傘下に、出資した会社はが子会社として組み入れられます。一方、子会社化の場合は、既存の親会社の傘下に子会社が入ります。

合併と経営統合については以下の関連記事をご参照ください。

子会社化のメリット ・デメリット

主に他社を子会社化する、自社の事業を子会社化する、それぞれの場合のメリットは以下の通りです。

子会社化のメリット(主に外部の会社を子会社化する場合)

経営資源の有効活用ができる

子会社が以前から保有していた資金・ノウハウ・人材などの経営資源を引継ぎ、有効活用できます。そのため、ゼロから事業を立ち上げるよりも効率的かつ合理的に進めることができます。

事業拡大・多角化ができる

両社のシナジー効果の創出により、親会社・子会社ともに事業拡大・多角化が期待できます。 例えば、海外展開に強みを持つ会社を子会社化することで、親会社が弱点としていた海外販路の開拓につながるケースなどが考えられます。

意思決定が迅速化される

会社の規模が大きくなると、取締役の人数も増えて経営の意思決定に時間がかかるケースが多く見られます。

子会社の設立で特定の事業に関する意思決定機能を子会社に譲り渡すことができれば、迅速な意思決定が可能になり、経営の効率化に大きく寄与すると考えられます。

親子上場によってグループ全体の信用度を上げられる

親子上場とは、親会社と子会社がともに上場している状況を指します。子会社が上場すれば資金や人材を集めやすくなるので、子会社の企業価値がアップします。

さらに子会社の企業価値がアップすることで、親会社の企業価値の向上も期待でき、結果的にグループ全体の信用度が高まるでしょう。

子会社化のメリット(主に自社の事業を子会社化する場合)

続いて、自社の事業を子会社化する場合のメリットを2つご紹介します。

節税効果が期待できる

子会社化すると、節税効果を期待することもできます。

法人税は課税所得に法人税率を乗じて計算され、法人税率は企業の資本金や所得に応じて決められます。

そのため子会社化で課税所得を親会社と子会社で分けることで、軽減税率が適用されて節税につながる場合があります。

ただし、法人税率は都道府県ごとに異なり、毎年変更があるため注意が必要です。

複数後継者候補がいる場合の解決につながる

後継者不在問題がある一方で、複数の後継者が存在するケースも一種の後継者問題と言えます。なぜなら複数の後継者に会社を引き継がせてしまうと、会社の株式を分散させてしまい、経営権を集中させることができなくなるためです。

子会社化によって、親会社と子会社、それぞれの経営を後継者として任せることで解決につながる場合があります。

子会社化のデメリット・注意点

外部の会社を子会社化する、自社の事業を子会社化する、それぞれに共通したデメリット・注意点としてご紹介します。

管理コストの負担が増える

子会社化すると、親会社と子会社で重複する部門や業務が少なからず存在します。特に子会社で働く従業員が増加するため、人事・経理などの事務作業・管理コストの負担が増えます。

また親会社は子会社の業績評価を実施して、目標の達成状況をモニタリングしなければなりません。具体的には、子会社から報告される営業利益やキャッシュフローの分析が必要になります。さらに子会社が上場している場合には、株価動向の分析も行います。

子会社化によって発生するこれらのコストを予想・分析して、費用対効果を十分に検討したうえで子会社化を実施するかどうか考えることが非常に重要です。

親会社が子会社の責任を負うケースがある

万が一、子会社が問題を起こした場合に親会社が管理責任を問われるケースがよく見られます。例えば、子会社がコンプライアンス違反の不祥事を起こした際には、親会社も子会社と連帯して責任を負う場合もあります。

法人格的には、親会社と子会社は別の会社です。しかし、会社としての密接なつながりがあるので、親会社が子会社のリスク管理を実施することが求められます。

また、親会社には子会社の経営をサポートする責任もあります。例えば連結子会社の損益は親会社の連結決算に計上されるため、子会社が赤字決算や債務超過に陥った場合には親会社が補填する必要が生じるでしょう。

損益通算ができない

損益通算とは、赤字所得を黒字所得から差し引くことを指します。

節税対策として、所得金額を少なくし税負担を軽減するため黒字所得と赤字所得の相殺が行われますが、完全親子関係の場合を除き、親会社と子会社の間では損益通算をすることができません。別個の会社では損益通算ができなくなるので、それぞれの会社において黒字分に相当する法人税を納付する必要があります。

損益通算ができない場合には、赤字の子会社があるにもかかわらずグループ全体で多額の法人税を納付しなければならなくなるので、税制面においては大きなデメリットになります。

かえって税負担が増える場合もある

法人税は、原則として黒字所得に対して課せられる税金です。しかし、法人住民税の均等割という税目は、黒字・赤字とは無関係に納める必要があります。均等割は法人の資本金や従業員数に応じて課される税金であり、会社の規模によって納税額が異なります。

つまり、均等割は会社単位で課せられる税金なので、子会社化によって会社数が増加すると、均等割の税負担額も増えます。

子会社化による節税効果を正しく理解していれば、均等割は心配するような負担にはならないケースが多いですが、当初期待していた法人税の節税効果を得られないような場合は、均等割による税負担が増えてしまうデメリットだけが生じる可能性があるため、注意が必要です。

従業員や顧客が離れていく可能性がある

例えば完全子会社の場合、親会社の経営方針や企業風土に合わせる必要があり、従来通りに事業を進めることができなくなる可能性があります。これまでと異なる環境になじめず、最悪の場合、従業員の離職が発生する場合も考えられます。

従業員だけでなく、取引先企業もこれまで通りの取引が続けられず、離れていく可能性も考えられます。 従業員や顧客の離反を防ぐには、親会社が子会社の顧客や従業員に対して子会社化の目的やメリットを丁寧に説明し、理解を得ることが重要かつ必要です。

子会社化を成功させるためのポイント

子会社化を成功させるためのポイントについて説明します。

会社間・労使間で良好な関係を構築する

親会社と子会社の間で良好な関係を構築することは、子会社化を成功させる重要なポイントです。良好な親子関係にもとづいてシナジー効果を発揮できれば、グループ全体の企業価値を大きく向上させることが期待できるからです。

また、親会社・子会社の経営陣と親会社・子会社の従業員の良好な関係を構築することも重要です。親会社も子会社も労使一体となって、目標達成に向けて前進するような会社の雰囲気を醸成することは、事業運営にとって非常に重要です。

デューデリジェンスによる入念な調査を行う

デューデリジェンスとは、M&Aを実施する際に買収対象企業のリスクや価値等をあらかじめ調査することです。外部の会社を子会社化するリスクと、得られる利益をきちんと把握するには、しっかりとしたデューデリジェンスを実施することが必要です。

買収対象企業の財政状態・税務状況などを弁護士や公認会計士等の専門家に確認・調査してもらうよう依頼します。デューデリジェンスで問題が見つかった場合には、事前に対策を講じたりM&Aを中止したりすることで、リスクを回避できます。子会社化でも丁寧かつ慎重なデューデリジェンスを実施して、リスクを回避することが重要です。

デューデリジェンスの詳細については以下の記事をご参照ください。

終わりに

子会社化は、事業の成長・発展に向けた経営戦略として有効かつ効率的な方法です。しかし、従業員や顧客への説明が不十分だったり、デューデリジェンスを行っていなかったりすると想定していなかった負債やリスクを抱えてしまいかねません。

上記のようにデューデリジェンスなど子会社化を慎重に行うためには、経験豊富な専門家の力を借りることが求められます。

日本M&Aセンターには各分野の専門家が揃っており、子会社化などのご相談も受けております。M&A関連でお悩みのことがございましたら、お気軽にお問合せください。

著者

M&Aマガジンは「M&A・事業承継に関する情報を、正しく・わかりやすく発信するメディア」です。中堅・中小企業経営者の課題に寄り添い、価値あるコンテンツをお届けしていきます。