コーポレート・ベンチャー・キャピタル(CVC)を手掛けるうえで8つの必須要件を提示

株式会社矢野経済研究所(代表取締役社長:水越孝)は、コーポレート・ベンチャー・キャピタル(CVC)の動向について調査し、大手事業者においてこれからCVCを手掛けるうえでの必須要件をここに提示する。

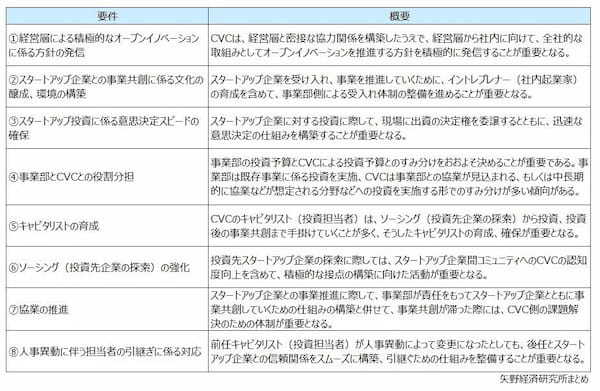

コーポレート・ベンチャー・キャピタル(CVC)を手掛けるうえでの8つの必須要件

1.調査結果概要

事業会社は大手を中心に既存事業の強化や新規事業の創出に向けて、スタートアップ企業との業務提携やM&A(合併&買収)などを手掛けるコーポレートベンチャリング活動を手掛けている。コーポレートベンチャリング活動は、業務提携を筆頭に投資を伴わない手法と投資を伴う手法に大きく区分され、本調査では、投資を伴う手法のうち、事業会社本体によるスタートアップ投資および投資子会社を通じたスタートアップ投資を「コーポレート・ベンチャー・キャピタル(CVC)活動」と定義している。なお、LP出資(ファンドへの出資を通じたスタートアップ企業への投資)については通常、LP出資者は投資の最終意思決定権を有していないため、本調査の定義から外している。

CVCの果たす役割として、スタートアップ企業が抱える課題(資金調達、チャネルの開拓、技術開発など)に対して、出資に加えて仕入・販売提携、技術提携など必要に応じた支援を行っている。そうした取組みを通じて戦略的リターン(収益)として、技術ライセンスの獲得やスタートアップ企業との協業による新たな事業の創出、スタートアップ企業間コミュニティとの人脈形成などのリターンを得ている。

矢野経済研究所では、本調査結果からこうしたCVCに関する取組みを永続的に手掛けていくうえで、表中のとおり、コーポレート・ベンチャー・キャピタル(CVC)を手掛けるうえでの8つの必須要件を抽出し、提示する。

2.注目トピック

戦略的リターンを求める際には財務的リターンの獲得を前提とすべき

コーポレート・ベンチャー・キャピタル(CVC)を手掛けるうえでのメリットとしては、先述の戦略的リターンと、財務的リターン(主に株式の売却益)に大別される。CVCの目的に応じていずれのリターンを追求してもよいと考えるものの、本調査結果から戦略的リターンを求める際には、財務的リターンが得られることを前提条件とすべきと考える。

調査要綱

|

1.調査期間: 2021年12月~2022年6月 2.調査対象: スタートアップ投資を手掛ける事業会社およびコーポレート・ベンチャー・キャピタル(CVC)事業者、CVC支援事業者、スタートアップ企業 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、電話・e-mailによるヒアリング、ならびに文献調査併用 |

|

コーポレート・ベンチャー・キャピタル(CVC)とは 本調査におけるコーポレート・ベンチャー・キャピタル(CVC)とは、事業会社のCVC部門による投資や独立したCVC子会社による投資事業をさしている。 |

|

<市場に含まれる商品・サービス> コーポレート・ベンチャー・キャピタル |

出典資料について

| 資料名 | 2022 国内スタートアップ・エコシステムの現状と展望 ~コーポレート・ベンチャー・キャピタル編~ |

| 発刊日 | 2022年06月21日 |

| 体裁 | A4 168ページ |

| 価格(税込) | 198,000円 (本体価格 180,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2022 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。