プラザ合意後30年

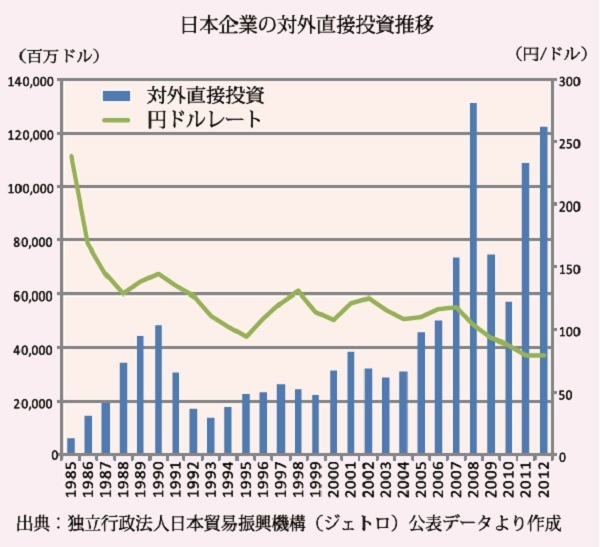

1985年の「プラザ合意」によってドル安誘導が容認され、以降一貫して対ドル円レートは上昇。それに伴い日本企業の対外直接投資は増加した(下グラフ参照。)プラザ合意は日本企業の本格的海外展開への起点であった。

この30年間の対外直接投資を概観すると、次の2つの型に大別されよう。すなわち、主に財・サービスを携えてマーケットシェアを取りに付く、Market Share Oriented型(MSO型)と、製造のコスト削減を目的とするLow Cost Oriented 型(LCO型)だ。無論両者の中間型も存在するが、紙幅の関係上、対極にある上記2型にフォーカスして論を進める。

MSO (Market Share Ori ented) 型の躍進

近年 MSO型の躍進が著しい。今回取りあげたユニチャームのケースはこの代表例である。直近ではANAがミャンマーの中堅航空会社アジアン・ウィングス・エアウェイズに出資した。高品質・安全・快適な日本製消費財・サービスを、可処分所得が増加傾向にある投資先国民は、多少高額であってもこれを受け入れる。日本バージョンをそのまま持ち込むのではなく、現地好みにアレンジすることも成功のカギであろう。いわばMSO型は、投資先国「世論」の支持を得てシェアを増大していくことになり、足元の堅固な海外展開が可能となる。

課題の多いLCO(Low Cost Ori ented) 型

一方、課題が多いのがLCO型だ。メーカーは熾烈なコスト競争を強いられてきた。結果、その海外投資の主目的は安い労働力の確保であった。台湾、韓国を皮切りに、中国、ベトナム、インドネシア、またはインドと、安い労働力を求めて地球を西回りに進んだ。

LCO型の問題は、投資先国の労働賃金上昇、貧富の差拡大、労使紛争、または公害などを引き起こし、時に投資先国「世論」と対立することだ。内戦、反日行動などのリスクにさらされやすいことも問題である。これらのリスクが現実のものとなった時、比較的多額の投資となるLCO型においては、投資元企業に与える損害もまた多額にならざるを得ない。

これからの30年~知財ビジネス

プラザ合意から30年たった今、これまでのアジア戦略を振り返り、これから30年の戦略がどうあるべきかを考える絶好のタイミングと言える。

MSO型は、前述のごとく日本の厳しい消費者に鍛えられた高品質・安全・快適な製品・サービスを携えて、さらに多くの企業が続々と海外、特にアジア市場に乗り出して行くことだろう。良い製品を持っていながら海外展開が不得手な企業は、それに長けた企業にマーケティングを委ねる、あるいは経営全般を託すことが必要である。

LCO型は今後、それを得意とするインド企業、中国企業などに製造を委託し、あるいは事業自体を売却し徐々にその比率を下げていくべきだと考える。一方で国内において、スーパーハイエンド製品の開発・製造に特化することが必要となろう。その過程で、日本企業が今後さらに強化すべき戦略が「知財ビジネス化」だ。国内の膨大な R&D資産をベースに知財四権を「金看板」として、ライセンス・ロイヤリティビジネスを拡大することである。アジアにおいて「知財権法」に基づく権利と義務を明確にし、それを厳格に適用することが大前提であることは言うまでもない。

「知財権の確立」をベースとしたライセンス・ロイヤリティビジネス化によって、日本企業が更なるローリスク・ハイリターン・モデルを構築しうるなら、「Japan Passing」は過去の話となり、日本の知財権使用許諾を求めるアジア企業の「日本詣で~Japan Rushing」時代が到来すると予見する。これからの30年が楽しみである。