企業買収が頻繁に行われる現代では、買収防衛策の必要性が高まっている。敵対的買収はいつ実施されるか分からないため、企業は常に備えておくことが重要だ。本記事では代表的な防衛策である「ゴールデンパラシュート」の特徴やほかの方法との違いを解説する。

目次

ゴールデンパラシュートとは?

ゴールデンパラシュートとは、あらかじめ経営陣の退職金を高額にすることで、敵対的買収から自社を守る戦略である。国内での発動例は少ないが、効果的な買収防衛策として知られている。

ゴールデンパラシュートの実施企業に買収を仕掛けると、経営陣の退職時(または権限の変更時)に多額の退職金が発生する。この退職金は、その時点のオーナーである買収元が負担する形になるため、ゴールデンパラシュートには買収意欲を削ぐ効果がある。

前経営陣が受け取った退職金については、もちろん個人資産として自由に使うことが可能だ。つまり、ゴールデンパラシュートを実施しておけば、どちらの結果に転がっても一定のメリットが発生する(会社を守れるor退職金を受け取れる)。

そもそも敵対的買収とは?

敵対的買収とは、相手企業の合意を得ていない状態で、強引に株式を買い集める戦略である。広義ではM&Aの一種に含まれており、国内でも事例がいくつか存在する。

敵対的買収のスキームとしては、事前に買付期間や価格、株式数を公開するTOB(株式公開買付)が多く用いられている。銘柄によっては市場からも買い集められるが、この方法では集約できる株式数に限りがあるためだ。

日本での発動例は少ないものの、最近では企業買収によるM&Aが活発化しているため、買収対象になりそうな企業は注意を払っておきたい。

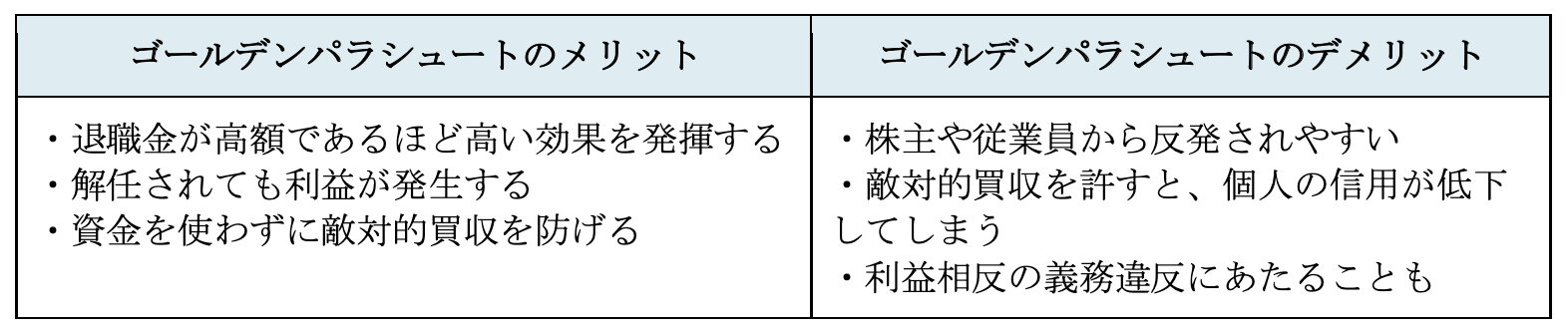

ゴールデンパラシュートのメリット

ほかの買収防衛策と比較すると、ゴールデンパラシュートには次のようなメリットがある。

退職金が高額であるほど高い効果を発揮する

最大のメリットは、買収防衛策として高い効果を期待できる点だ。経営陣の退職金が高額であるほど買収後のリスクも跳ね上がるので、金額次第では買収元の意欲を一気に削ぐことができる。

また、敵対的買収を防ぐことで、取締役や役員の強引な交代、企業文化や社風の改変、株価の下落などを抑えられる点もメリットだろう。労働環境の安定にもつながるため、従業員の雇用や生活を守ることにもつながる。

特に日本では、敵対的買収に対してネガティブなイメージが広まっているので、買収が成功すると株価下落を引き起こす恐れがある。その点、ゴールデンパラシュートは敵対的買収自体を防ぐ方法であるため、適切な形で実施すれば株主の利益を守ることにもつながる。

解任されても利益が発生する

ゴールデンパラシュートは敵対的買収を防ぐものだが、仮に買収が成立したとしても経営陣には退職金が発生する。言うなれば、失業保険と同じような役割を果たすため、経営陣にとっては安心できる材料になるはずだ。

解任を経て多額の退職金を受け取れば、ライフプランを充実させたり新たに起業したりなどの選択肢も生じる。つまり、会社が乗っ取られても安全に脱出できるため、事業により集中できる環境を整えられるだろう。

資金を使わずに敵対的買収を防げる

ゴールデンパラシュートの実施にあたって、多額の資金が必要になることはない。細かな雑費は発生するかもしれないが、条件さえクリアすれば資金に余裕がない企業でも実施できる。

買収防衛策の中には、経営者個人の資金が必要になったり、保有資産を犠牲にしたりする方法も存在する。そのような方法と比べると、ゴールデンパラシュートはコストを大きく抑えられる方法と言えるだろう。

ゴールデンパラシュートのデメリット

ゴールデンパラシュートには多くのメリットがあるものの、実は万能な買収防衛策ではない。日本での使用例が少ない理由としては、以下のデメリットが深く関係している。

株主や従業員から反発されやすい

ゴールデンパラシュートでは経営陣のみの退職金を引き上げるため、周りから自己保身策と捉えられる恐れがある。設定する金額次第では、株主や従業員から強く反発されるだろう。

特に注意しておきたいのは、株主との関係性だ。ゴールデンパラシュートは株主総会による承認が前提となるため、多くの株主から反発されている状態では実施が難しい。

また、敵対的買収を仕掛ける企業が現れた場合に、株主は「現経営陣」と「買収元による新体制」を比較することが予想される。現経営陣に魅力がない場合は、あえてゴールデンパラシュートを承認しなくなる可能性があるため、新体制よりも優れた経営陣であることをアピールする必要がある。

敵対的買収を許すと、個人の信用が低下してしまう

ゴールデンパラシュートを実施したとしても、買収元が諦めるとは限らない。経営陣への退職金が大きなダメージにならない場合は、買収を強行する可能性も考えられる。

もしこのような流れで敵対的買収が成立すると、周りから「経営陣だけが得をした」と認識されてしまう。つまり、経営者や役員個人の信用が低下するため、状況次第では新たな起業も難しくなる。

本来の目的は敵対的買収の防止であるため、経営陣の利益を意識した戦略は避けるべきだ。

利益相反の義務違反にあたることも

利益相反とは、本来であれば周りの利益を優先すべき立場の者が、他方に不利益をもたらす行動を指す。ゴールデンパラシュートは、経営陣のみに利益が発生する戦略であるため、角度を変えれば株主や従業員の利益を損ねている見方もできる。

利益相反に関する問題はデリケートであるため、ゴールデンパラシュートが普及しているアメリカでも頻繁に議論されている。現状では株主総会での承認が必要になることから、「利益相反には該当しない」と判断する声が多い。

ただし、株主総会の時点で反発を受けるリスクは、あらかじめ覚悟しておく必要がある。

ゴールデンパラシュートは経営陣のメリットが大きい代わりに、株主や従業員の利点は少ない方法だ。場合によっては経営者や役員個人がダメージを受けてしまうため、そのリスクを考慮して敬遠する経営者も多いだろう。

アメリカでは主流な買収防衛策とされるが、国内企業に適した方法とは言い難い。

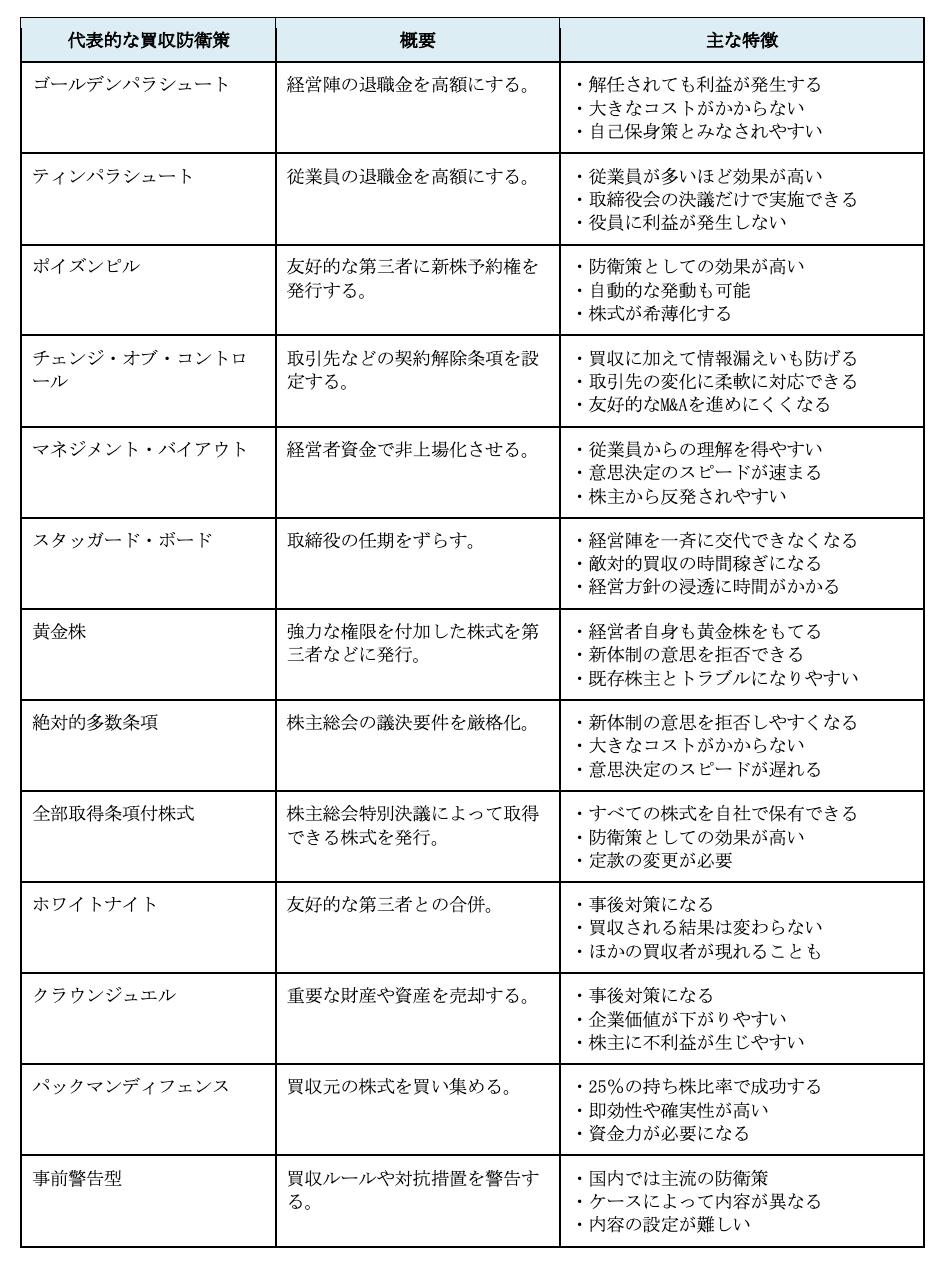

ゴールデンパラシュート以外の買収防衛策

自社に最適な買収防衛策を見極めるには、ゴールデンパラシュート以外の方法も押さえておく必要がある。そこで以下では、代表的な買収防衛策の概要や特徴をまとめた。

上記のほか、一般的なM&Aに用いられる第三者割当増資や株式交換も、買収防衛策として用いられるケースがある。防衛策によってメリットやデメリット、実施の前提条件などが変わってくるため、特徴をしっかりと比較した上で最適なものを見極めよう。

ゴールデンパラシュートは中小企業にも必要?

上場していない中小企業であれば、「ゴールデンパラシュートは不要」と考える経営者は多いだろう。しかし、近年の市場動向を踏まえると、非上場企業がゴールデンパラシュートを実施する効果はゼロではない。

ここからは国内市場の動向も踏まえて、中小経営者の買収防衛策について解説する。

国内で敵対的買収が増える可能性も

レコフデータの調査によると、国内のM&A件数は2010年頃から増加傾向にある。2010年のM&A件数は1,600件程度だったが、2017年には初めて3,000件を超え、その2年後には年間4,000件を上回った。

その多くが友好的買収とされるが、だからと言って敵対的買収の標的にならないという保証はない。例えば、M&Aの慣習が根付いているアメリカでは、全体のM&A件数が増えるにつれて敵対的買収も増加した。日本においても、敵対的買収が今後増えていく可能性は十分に考えられる。

上場を目指す場合は、買収防衛策への意識が必須

上記のような現状を考えると、上場を目指す中小企業は買収防衛策を意識しておく必要がある。ゴールデンパラシュートである必要はないが、敵対的買収に備えておいて損はないはずだ。

上場要件を満たす企業は、基本的に何らかの魅力を持っている。例えば、斬新な技術やノウハウ、優れた人材などを有する場合は、必ずそれらを欲しがる企業が存在するだろう。

つまり、上場直後に株式を買い集められる可能性もあるので、上場を果たすまでにはいずれかの買収防衛策を意識しておきたい。

実は非上場企業を買収する方法も存在する

実は非上場企業においても、株式を買い集められるリスクは存在する。

例えば、古くから何代にもわたって相続されている企業は、株式がさまざまなところに分散している。この分散した株式を買い集める者が現れると、知らない間に経営権が握られてしまうこともある。

特に上場とは無縁な企業であれば、すべての株主を把握できていないケースも多いだろう。非上場企業だからと言って、安易に「買収されることはない」と考えることは危険なので、買収防衛策の必要性は改めて考えておこう。

ゴールデンパラシュートが実施された事例

ゴールデンパラシュートの事例としては、アメリカで食品・タバコ産業を営んでいた『RJRナビスコ』によるものが有名だ。

同社はゴールデンパラシュートを設定していたが、1989年に投資ファンド『KKR』による敵対的買収の標的になる。結果的には経営権を握られる形となったが、当時のCEOであるロス・ジョンソン氏には5,800万ドルもの退職金が支払われた。

このように、実際にゴールデンパラシュートが発動した例もあるが、世界的に見ても実施例は極端に少ない。また、2000年代に入ってからは欧米を中心に、ゴールデンパラシュートを規制する動きが見受けられる。

役員退職金の上限金額を設定/フランス

2000年代からゴールデンパラシュートが問題視されていたフランスでは、退職金の上限金額が設定されている。2016年11月のコーポレートガバナンス・コードの改訂において、役員退職金の上限を「2年間の報酬」とする原則が新たに加えられた。

仮に役員の年収が1,000万円の場合は、2,000万円が退職金の上限となる。つまり、買収元の資金力を圧迫することが難しくなったため、買収防衛策としての効力は大きく下がったと言える。

ゴールデンパラシュートの実質的な禁止/スイス

貿易業などが盛んなスイスでは、2013年に「役員報酬に上限を設けるイニシアチブ」が国民投票の対象になった。結果的にこの国民発議は否決されたものの、上場企業の役員報酬設定については、株主の採決が必要になる新たな規則が設けられている。

この規則により、経営陣の報酬は大きく制限されたため、実質的にはゴールデンパラシュートが禁止されたと言える。ちなみに、スイスでは以前から高い役員報酬が問題視されており、CEOによるボーナスの不正受給などが目立っていた。

経営陣によるゴールデンパラシュートの悪用/アメリカ

1970年代からゴールデンパラシュートが普及していたアメリカでも、その在り方や公平性が長く議論されている。

例えば、プログレス社のCEOを務めていたビル・ジョンソン氏は、2012年7月に新会社のCEOに就任した。しかし、翌日になると突然辞任を発表し、退職金として約34億円分の金銭を受け取っている。

このような事例があるため、アメリカではCEOが急に辞任をすると、ゴールデンパラシュートの悪用が疑われる傾向にある。同様のケースが増え続ければ、フランスやスイスのような規制がかけられる日も近いだろう。

デメリットやリスクを踏まえて慎重に実施判断を

日本ではあまり馴染みのない言葉だが、アメリカではゴールデンパラシュートが主流な買収防衛策として機能している。経営陣にとってはメリットが大きい手法なので、将来的には実施する国内企業が増えることも考えられる。

ただし、既存株主との関係性や悪用など、軽視できない問題が存在する点も事実だ。興味をもった経営者は、デメリットやリスクにも目を向けながら「本当に実施すべきか?」を慎重に判断しよう。

ゴールデンパラシュートに関するQ&A

ここまで解説した内容も含めて、以下ではゴールデンパラシュートのよくある質問をまとめた。準備を始める前に、必要な基礎知識をしっかりと押さえていこう。

Q1.ゴールデンパラシュートの由来とは?

ゴールデンパラシュートの名称は、買収防衛策に利用される退職金(ゴールド)と、会社から脱出すること(パラシュート)が由来とされている。退職金という武器をパラシュートに見立てて、乗っ取られた会社から脱出するイメージをもつと分かりやすいだろう。

なお、ゴールデンパラシュートには敵対的買収を抑止する効果もあるため、経営陣は必ずしも会社から退くわけではない。

Q2.ゴールデンパラシュートで注意したいデメリットは?

ゴールデンパラシュートを実施するには、「株主総会による承認」が必要である。また、ステークホルダー(従業員や株主、取引先)から自己保身策と捉えられる恐れがあるので、導入のハードルはそれなりに高い。

仮に「経営陣だけが得をした」などの評判が広まると、新しいビジネスが難しくなることも考えられる。個人の信用低下につながりやすい施策なので、周囲からの理解は必須となるだろう。

Q3.敵対的買収はなぜ行われる?

敵対的買収の目的は、経営権の支配である。つまり、利益のために会社を乗っ取ったり、発言力を高めたりすることが目的なので、一般的には「議決権の過半数の取得」をゴールとする場合が多い。

敵対的買収によって議決権の過半数を握られると、現経営陣は退任を迫られるリスクがある。

Q4.敵対的買収の防衛策を知りたい

代表的な買収防衛策としては、買収コストを引き上げる「ポイズンピル」や、取引先との契約解消・制限を盛り込んでおく「チェンジ・オブ・コントロール」がある。そのほか、友好的な買収企業を見つける「ホワイトナイト」や、高価値な事業を第三者に引き渡す「クラウンジュエル」なども、中小企業にとっては有効策と言えるだろう。

買収防衛策にはさまざまな方法があり、それぞれメリット・デメリットが異なる。ゴールデンパラシュートも含めて、自社に適した方法を見極めることが重要だ。

Q5.ゴールデンパラシュートとティンパラシュートの違いは?

ティンパラシュートは、従業員の退職金を引き上げる買収防衛策である。経営陣の退職金を増やすゴールデンパラシュートとは違い、ティンパラシュートは雇用契約・労働協約を見直すだけで実施できる(株主総会の承認が不要)。

そのため、ティンパラシュートは機動的な防衛策と言われるが、実際に発動すると株主の利益が損なわれてしまう。ゴールデンパラシュートと同じく、既存株主からの理解がハードルになる点には留意しておきたい。

Q6.ポイズンピルの事例は?

ポイズンピルの事例としては、2005年にニッポン放送が発動したものが有名だ。ライブドアによる敵対的買収を防ぐために、同社はグループ企業(フジテレビ)に対して4,720万株の新株を発行した。

しかし、この行動により株式の希薄化が懸念され、同社は株主から新株発行の差止めを請求される。最終的に敵対的買収は防いだものの、ポイズンピルのデメリットも顕在化した結果となった。

Q7.ホワイトナイトとはどういう意味?

ホワイトナイトとは、敵対的買収の標的になっている企業が、友好的な買収先を見つける防衛策である。このときの買収先が「ホワイトナイト」と呼ばれており、株式の受け渡しはTOBや第三者割当増資を通して行われる。

国内では「オリジン東秀」による事例があり、敵対的買収を仕掛けられた同社はイオンにホワイトナイトを要請した。

Q8.買収防衛策のデメリットとは?

手法にもよるが、買収防衛策のデメリットは自社株の流動性が下がることである。例えば、市場での自由な株取引を停止すると、買収者だけではなく一般投資家も取引できない状況になる。

流動性が下がった株価は下落しやすく、ひいては株主にも損害を及ぼしてしまう。特に株主へのダメージは深刻視されやすいため、買収防衛策はさまざまなステークホルダーを意識することが重要だ。

Q9.買収防衛策に問題点はある?

買収防衛策は株主の利益を損ねるものが多いため、ステークホルダーへの説明は必須である。また、チェンジ・オブ・コントロールのような予防策は、実際に発動すると経営者個人にも不都合となる場合が多い。

そのため、買収防衛策は実際に発動するシーンを想定し、事前にリスクを洗い出しておくことが重要だ。