M&Aの取引価額を決める際には、売り手の株価や業績などから企業価値を計算する。計算方法によっては「営業権」を用いるが、そもそも営業権とはどのようなものだろうか。ここでは、営業権の意味や計算方法に加えて、企業価値を高めるポイントを解説する。

目次

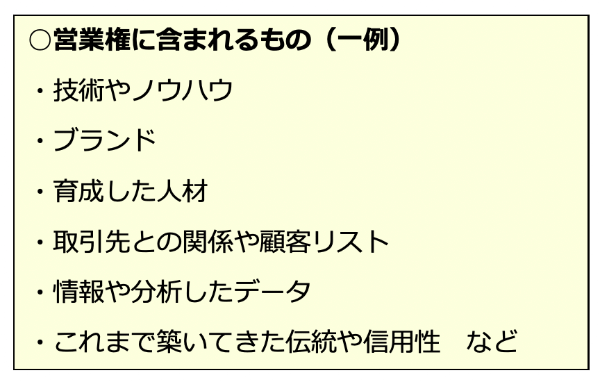

M&Aにおける営業権とは?

営業権とは、企業がもつ技術やノウハウなど、形がない資産のことである。設備や不動産のような分かりやすい資産ではないが、企業価値の計算においては「将来の収益力」を表す重要な要素とされている。

例えば、これまでの経営で企業が築いてきた技術は、財務諸表で明確に評価されるわけではない。売上高などに影響は与えているものの、技術そのものに価格はつけられないため、業績だけで企業価値を判断すると将来性が考慮されない評価額になってしまう。

特にM&Aにおける企業価値算定では、対象企業の将来性や成長性も重要な判断材料になるため、このような目に見えない資産も評価対象に含められることが多い。

営業権とのれんの違い

M&Aの企業価値算定では、「のれん」という用語を目にすることもあるだろう。営業権とのれんは同じ意味合いで用いられるケースもあるが、実は以下のような違いがある。

例えば、純資産5,000万円、営業権2,000万円の企業が、6,000万円の取引価額で売却されたとしよう。このとき、のれんの金額は以下の式によって計算される。

のれんの金額=6,000万円-5,000万円

=1,000万円

つまり、のれんはあくまで帳簿上の金額であり、無形固定資産をそれぞれ評価する営業権とは意味合いが異なる。状況によっては偶然同じ金額になることもあるが、厳密には異なるものなので区別しておこう。

M&Aにおける企業価値の算定方法と営業権

営業権と合わせて覚えておきたいものが、M&Aにおける企業価値の算定方法である。算定方法には「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」の3つがあり、それぞれ営業権の捉え方に違いがある。

買い手側にとっても、提示された取引価額の適正性を判断する際に必要となるので、各方法の概要はしっかりと理解しておきたい。

コストアプローチ

コストアプローチは、貸借対照表(バランスシート)の純資産をベースに企業価値を算定する方法である。具体的なものとしては、資産から負債を差し引く「簿価純資産価額法」や、時価に修正した資産・負債を用いる「時価純資産価額法」が挙げられるが、いずれの算定方法でも営業権が考慮されていない。

そこで実際のM&Aでは、時価での評価額に営業権を加えた「時価純資産価額法+営業権(のれん)法」が多く採用されている。この方法では営業権(のれん)を個別に評価することで、対象企業の将来性を算定対象に含めている。

営業権の計算時にコストアプローチが使われるケースは少ないが、のれんの金額を把握する際に用いられることがある。

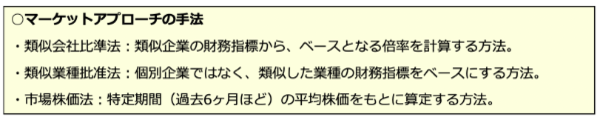

マーケットアプローチ

マーケットアプローチは、対象企業と類似した上場企業のデータから企業価値を算定する方法である。上場企業を選定する作業は必要になるが、類似性の高い企業が見つかればより実態に近い企業価値を算出できる。

マーケットアプローチの手法は、参照するデータによって以下の3つに分けられている。

マーケットアプローチは上場企業を判断基準にするため、いずれの手法でも市場の状態が強く反映される。類似企業の選び方によっては、営業権も加味した企業価値を算定できるだろう。

ただし、営業権にはさまざまな資産が含まれるため、そもそも類似する上場企業が見つかるとは限らない。特に事業や業務形態などが個性的な企業は、他社のデータを算定基準にすると実態とかけ離れてしまう恐れがある。

インカムアプローチ

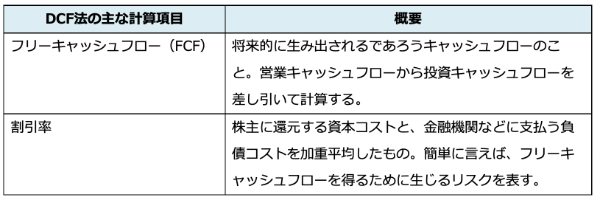

インカムアプローチは、企業が将来生み出すキャッシュフローなどに着目して、将来性を加味した企業価値を算定する方法である。将来性が最も強く反映される方法であり、主にベンチャー企業などの価値算定で多く用いられている。

代表的な手法としては、将来キャッシュフローから事業価値を計算し、そこに有利子負債や非事業用資産の評価額を加える「DCF法」が挙げられるだろう。DCF法では、事業計画などから将来的に生み出される利益などを導くため、計算過程において営業権も含まれることになる。

ただし、企業の将来性は不確定要素であるため、計算結果と実態がかけ離れてしまうケースも珍しくない。仮に当初予定していた利益が発生しない場合は、M&Aの買い手側が大きく損をすることになる。

ちなみに、インカムアプローチには不動産の価値算定に使われる「収益還元法」や、株主への配当金をベースにした「配当還元法」などもある。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

営業権を細かく計算する方法

営業権の評価方法には、「単体で算出する方法」と「事業の一部として算出する方法」の2つがある。基本的には後者が望ましいとされるが、日本では営業権を単体で評価するケースも少なくない。

ここからは、営業権を個別で計算する5つの方法を紹介しよう。

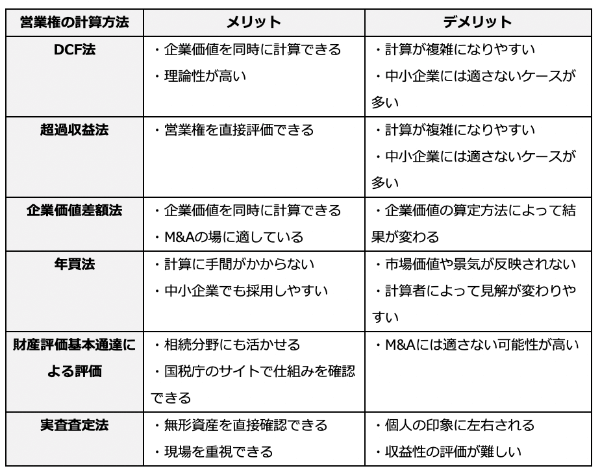

DCF法

インカムアプローチの一種であるDCF法は、企業価値だけではなく営業権の計算にも多く用いられている。DCF法では、将来生み出されるであろうキャッシュフローを計算し、そこからリスク等を加味した一定の割引率を割り引くことで、現在の事業価値を算定する。

この事業価値に有利子負債などを加えると企業価値になるが、営業権の算出では「現在の事業価値-純資産」を計算する。理論的な方法ではあるものの、不確実性が高いと実態とかけ離れるリスクが増えるため、中小企業には適さないケースもある。

超過収益法

超過収益法は、その企業が無形資産を活用した場合に「どれだけの利益を生み出せるか?」の期待値を算出する方法だ。営業権を直接評価できる方法であり、簡単に言えば無形資産を活用した事業が生み出す利益から、それ以外の資産によって生み出される利益を差し引く形で評価を行う。

営業権=事業価値-運転資本×期待収益率-固定資産×期待収益率

(※運転資本と固定資産は時価で計算)

仕組みとしてはシンプルだが、事業計画をもとに事業価値などを算出する必要があるため、実際の計算は複雑になりやすい。また、ベンチャー企業やスタートアップのように、事業計画の不確実性が高い場合は適正な企業価値が算出されにくいので、中小企業の価値算定にはあまり適していない特徴がある。

企業価値差額法

企業価値差額法は、先にマーケットアプローチやインカムアプローチを使って事業価値を算出した後に、そこから純資産を差し引く方法である。事業価値の算定時には、事業計画書や貸借対照表を用いるケースが一般的である。

営業権=事業価値-純資産

考え方や仕組みは超過収益法と似ているが、基本的には企業価値を算定してから営業権を算出するので、計算順序に微妙な違いがある。なお、企業価値の算定方法によって金額が変わるため、採用する算定方法(アプローチ)は慎重に選びたい。

年買法

年買法(年倍法)は、3~5年分の営業利益を合計することで営業権を計算する方法だ。この計算で用いられる営業利益からは、税金などの特殊要因が差し引かれる。

営業権=(営業利益-税金等)×3~5年分

今回紹介する中で最もシンプルな方法だが、年買法では市場価値や景気などが考慮されていない。また、将来価値を現在価値に修正する工程が省かれているので、買い手と売り手で見解が大きく異なることもある。

ただし、シンプルさを追求した計算方法であるため、中小企業でも採用しやすいメリットがある。ちなみに、上記の式で算出した営業権に純資産を加えれば、大まかな企業価値を把握することも可能である。

財産評価基本通達による評価

財産評価基本通達とは、国税庁が規定した相続税の評価基準である。165条と166条に記載された以下の計算式を用いると、営業権の時価評価を算出できる。

営業権=(超過利益金額)×(営業権持続年数に応ずる基準年利率による福利年金現価率)

(※超過利益金額は「平均利益金額×0.5-標準企業者報酬額-総資産価額×0.05」で計算する。)

平均利益金額や標準企業者報酬額の考え方についても、財産評価基本通達の166条で細かく規定されている。各条文は国税庁の公式サイトから閲覧できるため、この方法を採用する場合はしっかりと確認しておきたい。

なお、この算定方法はあくまで相続を想定したものなので、ビジネスシーンにおける価値算定には適していない可能性がある。そのため、実際のM&Aでも採用されるケースは少ない。

実査査定法

実査査定法とは、対象企業の現場に足を運び、事業内容や資産を直接評価する方法である。技術やノウハウなどの無形資産を目で確認できるため、実態や現場を重視したい場合に適している。

ただし、評価する個人の印象に大きく左右されるので、必ずしも買い手・売り手が納得できる方法とは言えない。特に伝統や信用性などの価値が分かりづらい無形資産は、より慎重に評価をする必要がある。

また、事業計画や財務諸表が反映されない点も、当事者が気をつけたいポイントである。収益性の評価が非常に難しいため、ほかの方法と組み合わせながら活用することが望ましい。

上記のようにまとめると、どの方法にも一長一短であることが分かる。基本的にはDCF法や超過収益法、企業価値差額法が望ましいが、これらの方法は精度の高い事業計画が前提となる。

中小企業の営業権を手っ取り早く計算したい場合は、数年分の営業利益のみを利用する年買法がおすすめだ。精度は気になるところだが、買い手・売り手の双方に不満がなければ、年買法による計算でもM&Aは成立する。

どの方法を選んでも交渉が難航する可能性はあるため、説得力を高めるために複数の方法を組み合わせることも検討したい。

M&Aの前に営業権の価値を高める5つの方法

売り手側の立場からすると、営業権はM&Aの取引価額に直結する要素であるため、少しでも価値を高めておくことが望ましい。そこで次からは、M&Aの実施前に営業権を高める方法やコツを解説していく。

技術やノウハウなどを強化する

営業権の評価を高めるには、まず無形資産の価値を高めることから始めたい。企業努力によって無形資産の価値が高めれば、事業運営にも良い効果が表れるため、必然的に営業権も高く評価されるようになる。

最初に見直したいものとしては、自社の技術やノウハウなどが挙げられる。自社がこれまで蓄積したノウハウや、従業員の知識・スキルなどを見直し、強化すべきものを見極めていく。

その後に業務フローを調整したり従業員を育成したりすれば、正しい方向性で技術やノウハウを強化できるだろう。この方法は会社の成長にもつながるので、優先的に取り組むことを検討しておきたい。

事業のブランド力を強化する

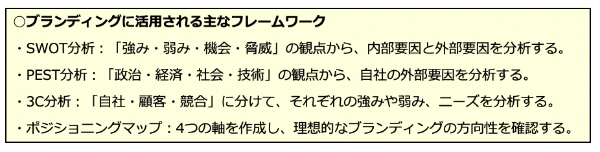

自社事業のブランド強化も、優先的に取り組みたい対策と言える。ブランディングによって会社や事業の魅力が高まれば、興味を示す買い手側が増えるため、相場よりも高い価格で売却しやすくなる。

ブランド力を強化する方法としては、SWOT分析などのフレームワークを用いる方法が効果的だ。

ブランディングにも正しい方向性があるため、フレームワークによって自社の内部環境や外部環境を分析し、競合も意識した上でプランを練る必要がある。

取引先や従業員と良い関係を築く

従業員や取引先との関係も、営業権の評価には大きく影響する。

例えば、上層部と従業員または従業員同士の距離が離れていると、技術やノウハウの共有はスムーズに進まない。M&Aをきっかけに離職する従業員も増えてしまうため、このような企業では円滑なコミュニケーションを図れる環境作りが必要になる。

また、M&Aによって会社が買収されても、基本的には取引先との関係が変わることはない。事業内容が変化しない限り、これまでの取引先が重要な顧客となるため、M&Aの前から良い関係を築いておくことが重要になる。

従業員や取引先との関係を見直す際には、会社内部だけではなく外部での活動も意識したい。地域や社会に貢献している企業には、自然と多くの就職希望者が集まり、興味を示す地域企業(取引先候補)も増えていく。

仮に売却相手が大企業であっても、このような人脈や関係性はしっかりと評価されるため、自社を取り巻く環境はしっかりと見直しておこう。

複数の企業と交渉する

前述の通り、企業価値や営業権にはさまざまな評価方法があるため、すべての買い手が同じ評価を下すわけではない。企業ごとにM&Aのニーズも異なるので、営業権の評価は相手によって変わってくる。

そのため、少しでも高い価格で売却したい場合は、できるだけ多くの企業と交渉することが重要だ。複数の候補を作ることで競争原理が働けば、それだけで営業権が高く評価されるケースもある。

もちろんM&Aではスピードにこだわることも大切だが、相手を1社に絞ると買い叩かれるリスクが高まるので注意しておこう。

早い段階で専門家に相談する

営業権を高める方法としては、M&Aアドバイザーや仲介会社などへの相談も効果的だ。計画の策定段階からサポートしてくれるところもあるので、相談先によっては取引価額のアップにつながる対策などをアドバイスしてもらえる。

そもそも、M&Aを成功させるにはさまざまな知識・経験が必要であり、特有の分析力や交渉力なども求められる。また、買い手側は少しでも安く買収しようとするため、知識不足の状態では買い叩かれる可能性が高いだろう。

専門家に相談をすると、ほかにも相手探しの効率が上がったり、実務を進めやすくなったりなどのメリットが生じる。ただし、M&Aの準備には時間がかかるので、少しでも早めに相談することを意識したい。

営業権の税務のポイント

営業権については、税務上の取り扱いについても理解しておきたい。税務面は専門家に任せることもできるが、経営者が知識をつけることでM&Aをスムーズに進めやすくなる。

ここからは買い手と売り手に分けて、税務の基礎知識やポイントを解説していこう。

売り手側(譲渡企業)の税務

売り手側の税務については、M&Aのスキームによって営業権の取り扱いが異なる。

事業譲渡によるM&Aでは、取引価額を対象にした消費税と、譲渡益を対象にした法人税が発生する。法人税については、「譲渡金額-取得価額」の金額が課税所得とみなされ、ほかの収益などと合算する形で税額が計算される。

一方で、営業権を含む形で株式譲渡をした場合は、その取引価額に対して消費税が課されることはない。法人税については「譲渡金額-株式の取得価額」が課税所得となり、事業譲渡と同じ形で税額が計算される。ただし、これは法人が株式譲渡を行った場合であり、個人による譲渡では所得税(税率20.315%)が課される。

なお、営業権を単体で譲渡するケースでは、税務上の取り扱いは事業譲渡と同様になる。

買い手側(譲受企業)の税務

買い手側の税務もスキームによって異なるため、事業譲渡と株式譲渡に分けて解説しよう。

M&Aにおける事業や営業権単体の譲渡は、消費税法上では課税取引に該当する。そのため、消費税を含めた形で取引価額を計算し、M&Aの実施時に10%の税金を負担することになる(※税率は2022年5月時点のもの)。なお、日本では対価を受け取った者が納税義務者となるので、買い手から預かった消費税は売り手側が納付する。

また、事業や営業権単体の譲渡では、受け取った営業権を5年間で償却しなければならない。営業権の額は「譲渡金額-純資産」で計算し、毎年一定金額で償却を行っていく。

一方で、株式譲渡によって営業権を受け取った場合は、消費税の負担や償却が不要になる。買い手・売り手ともに税務は混乱しやすいポイントなので、営業権の取り扱いで悩んだら専門家に相談することを検討しよう。

営業権はM&Aの取引価額を左右する資産

営業権は目に見えない無形資産ではあるものの、将来性を重視したM&Aでは取引価額に大きく影響する。「営業権をどう評価するか?」は多くの企業が悩まされる部分なので、M&Aの当事者はできるだけ多くの評価方法を理解し、少しでも選択肢を増やしておきたい。

また、普段から営業権を意識した経営を行っておくと、M&Aの売り手側に回ったときに多額の利益を得られる可能性がある。そのため、会社や事業を売却する予定がある方は、本記事を参考にしながら営業権を高める努力を続けていこう。