海外子会社を有する会社が活用できるタックスプランニング手法のひとつ「外国子会社配当益金不算入制度」をご紹介します!(※本記事は2021年12月に執筆されました。)

海外の子会社が稼ぐ方がグループ全体の税率が下がる?

日本は世界でも法人税率が高い国のひとつとして有名です。現在、日本で活動する会社のもうけに対してかかる税金の税率は中小企業の場合で約34%(法人税・地方税の合計)です。ASEANエリアで見ても、シンガポール(約17%)・ベトナム(約20%)やマレーシア(約24%)といった国に比べて高い税率になっていることがわかります。

会社は事業活動の拠点となる国の法律に従って税金を納める必要がありますが、日本と比べて低い税率の国でビジネスを展開することで、グループ全体の税金負担コストを抑えることが可能になるケースがあります。

会社に課される税金をコストと考えて、税法その他法律を遵守しつつ事業展開フローなどを工夫して税金コストの削減を目指すことを タックスプランニング と呼びます。税務上の特別な規定や、国際間の税率の差を活用することが一般的です。

ここでは、海外子会社を有する日本の会社が活用できるタックスプランニング手法のひとつ「外国子会社配当益金不算入制度」をご紹介します。

外国子会社配当益金不算入制度とは?

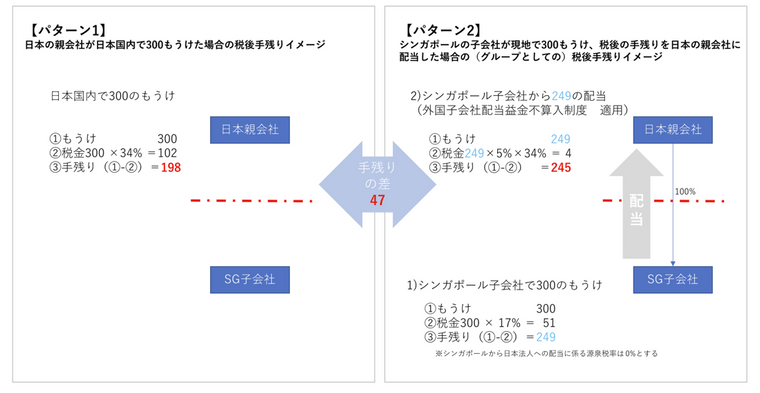

これは、 日本の会社が一定の海外子会社(子会社の株式の25%以上を保有していること等の要件あり)から受ける配当について、その95%が非課税となる制度 です。すなわち、海外子会社から受け取った配当については日本側でその5%部分のみ税金がかかるため、法人税率34%とするとその配当に係る税率は5%×34%=1.7%と非常に低くなります。(海外で源泉税が生じた場合は損金不算入となります) 事例で見てみましょう。

① 日本の親会社Aが日本国内で300もうけたときと、②シンガポールにあるAの100%海外子会社Bが300もうけてAに配当したときの、グループ全体の税金負担を比較します。

このように、グループ全体の税負担が大きく抑えられていることがわかります。

この制度が導入された経緯

日本に本社がある会社は、国内で稼いだもうけだけでなく、外国で事業活動をして稼いだもうけについても日本で税金が課されます。これを全世界所得課税と呼びます。

この場合、もし事業活動をする国の税率が日本と比べて低かったとしても、日本の会社には原則として日本の税金が課されてしまうため結局その低税率のメリットを享受することができません(外国で事業活動して得たもうけに対し現地で課された税金があれば、外国税額控除という仕組みで調整します)。 そこで日本の会社が海外で事業活動を行う時は、現地に子会社を設立することが一般的です。海外の子会社が現地で稼いだもうけは原則として現地の税法で税金が課されます。現地の税率が低ければ、海外の子会社は日本の親会社よりも効率よく現地で内部留保を積み上げることができるわけです。

従来、海外子会社の内部留保を日本の親会社に配当で持ってこようとする場合、日本の税率で税金が課される取扱いになっていました。すなわち、税率が低い国に設立した子会社で稼いだもうけを日本に持ってくるときには、最終的に日本の法人税率が適用されてしまうため、海外の低税率メリットを享受することができなかったのです。

この状況を変えたのが外国子会社配当益金不算入制度です。この制度の導入の意味合いとして、 国際的な二重課税(海外での課税と日本での課税)を排除・簡素化する点と、会社がグループ経営において海外で稼いだ利益を効率よく日本に還流可能にする点 が挙げられます。シンプルな税制にするだけでなく産業政策的な切り口が含まれている点が、この制度が画期的といわれる理由です。

この制度には、日本政府から日本の会社に対するメッセージ、すなわちシンプルで有利な税制を導入することで日本の会社のビジネス・収益構造を再設計することを目指し、少子高齢化が進む日本国内だけでなく、海外での企業活動を推進したいという意図が含まれているのではないでしょうか。

まとめ

近年、企業オーナー様とお打合せをしていると、商圏拡大に際して「東京に出るのか、シンガポールに出るのか、ベトナムに出るのか」というグローバルな視点を持っていらっしゃることが珍しくありません。商圏を国ごとに捉えるのではなく、あくまでも顧客がどこにいるのかというシンプルでフラットな視点で捉える傾向が強まっていることを肌で感じます。

社会的・経済的に不安定な情勢でも、ピンチはチャンスとばかりにM&Aによる海外進出を積極的に推進する企業様が多数いらっしゃいます。さらに、マーケットの拡大だけでなく有利な税制のメリットを享受できる海外進出を戦略の柱として捉える企業様が増加していることを日々実感しております。クロスボーダーM&Aのサポートを通じて、皆様の事業の発展に寄与できれば大変うれしく思います。

著者

大手印刷会社、大手広告代理店、会社経営、デロイトトーマツ税理士法人での税務コンプライアンス ・ 組織再編コンサルティング・クロスボーダー税務業務従事経験を経て、2012年に株式会社日本M&Aセンター入社。国内案件からASEANのクロスボーダーin-out案件まで多数の成約実績を有する。

著書「中小企業M&A実務必携 M&A手法選択の実務」きんざい(共著)