銀行の中でも圧倒的な資金力と規模を誇るメガバンク。銀行によって借入条件などは異なるが、中小企業がメガバンクを利用するとどのようなメリットを得られるだろうか。本記事ではメガバンクの概要に加えて、主なメリットやデメリット、注意点などを解説する。

目次

メガバンクとは? 誕生した背景

メガバンクに明確な定義はないが、一般的には巨大な資金力や預金量、ネットワークをもつ銀行を指すことが多い。基本的には日本全国に営業拠点を構えており、財産アドバイザリーなどを含む総合的な金融サービスを提供している。

日本にメガバンクが誕生したきっかけは、バブル崩壊後の日本まで遡る。1990年代の銀行は不良債権の処理に追われており、経営体質や国際競争力の強化が求められた。

その結果、業界全体が再編に向かって進み始め、幾度の統合を経て「メガバンク」と呼ばれる銀行が誕生した。

メガバンクにはどんな銀行がある? それぞれの特徴

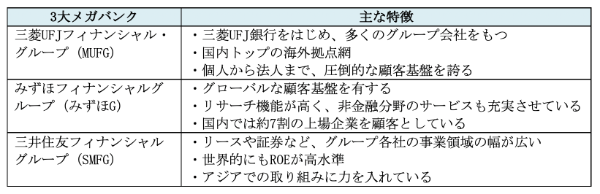

国内には「3大メガバンク」と呼ばれる銀行が存在しており、それぞれ以下のような特徴をもっている。

預金や融資などの銀行業務だけを比較すると、メガバンクごとの違いは分かりづらい。いずれのメガバンクも、中心的な事業として一般的な銀行サービスを提供しているためだ。一方で、進出している地域や顧客層、非金融分野のサービスなどは、メガバンクによって方向性が大きく異なっている。

銀行の大まかな種類

中小企業が資金調達環境を整えるには、自社の経営状態や規模に合った銀行を選ぶことが重要だ。ここからは銀行の大まかな種類をまとめたので、どのような違いがあるかしっかりと確認していこう。

大手銀行(メガバンク以外)

メガバンク以外にも、日本には「大手銀行」と呼ばれる金融機関が存在する。具体例としては、りそなホールディングスや三井住友トラスト・ホールディングスなどが挙げられる。

大手銀行も日本全国に巨大なネットワークを有しており、幅広い金融サービスを展開している。また、銀行によっては特定地域に基盤を築いており、地域密着型のサービスも提供している。

地方銀行

地方銀行とは、各都道府県に本店を構えて、その周辺エリアを営業拠点にしている銀行のことだ。主に地域密着型のサービスを展開しており、地域経済や地方企業を支えるような役割を担っている。

ふくおかフィナンシャルグループや横浜銀行をはじめ、豊富な資金量をもつ地方銀行も存在しているが、近年では全国的に再編が進められている。

信託銀行

信託銀行とは、「銀行業務・信託業務・併営業務」の3つを行っている銀行のことだ。

・信託業務:信託の設定によって、顧客の資産を管理または運用する業務。

・併営業務:相続関連業務や証券代行業務などの総称。

上記のうち「併営業務」は、信託銀行をはじめとする信託兼営金融機関にのみ認められた業務である。なお、3大メガバンクグループにも信託銀行が存在しており、三菱UFJ信託銀行やみずほ信託銀行、三井住友信託銀行は「大手信託三行」と呼ばれている。

信用金庫・信用組合

信用金庫・信用組合は、会員や組合員の出資によって成り立っている金融機関である。厳密には銀行ではないが、預金や融資などを業務として行っていることから、地方銀行などと比較されることが多い。

最大の特徴は、地方銀行よりもさらに地域に密着したサービスを展開している点だ。また、地域社会の利益を最優先にしているため、地域に貢献できる企業であれば手厚いサポートを受けられる可能性がある。

ネット銀行

ネット銀行の特徴は、対面式の実店舗を構えていない点である。ほとんどのサービスをインターネット上で提供しており、システムが24時間365日稼働しているため、利用者は自由なタイミングで入金・出金できる。

具体例としては楽天銀行やジャパンネット銀行などがあり、近年著しい成長を見せている銀行もいくつか存在する。

メガバンクと地方銀行の違い

メガバンクと地方銀行は特徴が大きく異なるため、うまく使い分けることが重要になる。どのような使い分けが考えられるのか、まずはメガバンクと地方銀行の違いから確認していこう。

メガバンクは営業エリアとサービス内容の幅が広く、主に大企業やグローバル企業を相手に総合金融サービスを提供している。通常の銀行業務はもちろん、資産形成や経営のコンサルタントなども行っているため、経営者個人としても相談できる内容が多いだろう。

一方で、地方銀行は地域密着型のサービスを展開しており、中小企業に対しても積極的なサポートを行っている。サービスの幅はそれほど広くないが、場合によっては地域のビジネスパートナーを紹介してもらえる可能性もある。

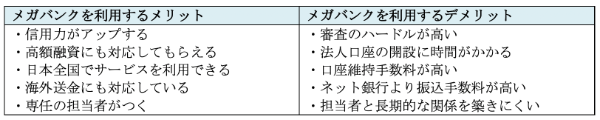

中小企業がメガバンクを利用するメリット

ここからは、話をメガバンクに絞って解説を進めていく。まずは、中小企業がメガバンクを利用する主なメリットから紹介しよう。

信用力がアップする

メガバンクは総じてネームバリューがあり、法人口座を開くだけで信用力がアップする。特にメインバンクにしている場合は、取引先や顧客から一目置かれることもあるだろう。

取引銀行はホームページなどにも記載するため、信用力への影響は想像以上に大きい。

高額融資にも対応してもらえる

豊富な資金をもっている点も、メガバンクの大きな魅力である。地方銀行などに比べると圧倒的な資金力であるため、魅力的な事業計画やビジネスプランを持ち込めば、数億規模の高額融資にも対応してもらえるかもしれない。

さらに、メガバンクは低金利で貸し付けるケースが多いため、融資のコストとなる利息も抑えられる。

日本全国でサービスを利用できる

メガバンクは日本全国に支店を構えているため、よほどの田舎でない限りはATMなどのサービスを利用できる。また、スマホバンキングをはじめとしたサービス面も充実しているので、急な税金の支払いなどにも難なく対応できるだろう。

特に国内出張が多い経営者や、全国で展示会などを開催する企業にとって、サービスの利便性が高いメリットは大きいものとなる。

海外送金にも対応している

メガバンクの法人口座は、海外口座への送金にも対応している。例えば、MUFGの外国送金サービスでは、米ドルやユーロをはじめとした外貨建てで海外送金をすることが可能だ。

さらに、インターネットからの送金も24時間受け付けているため、利便性の面でも申し分ない。海外との取引が多い輸出企業やIT企業などにとって、この点は非常に大きなメリットと言える。

専任の担当者がつく

ネット銀行などとは違い、メガバンクで法人口座を開くと専任の担当者がつく。融資をはじめ、専任担当者はさまざまな経営相談に乗ってくれるため、中小企業にとっては心強い存在になるはずだ。

メガバンクを利用するデメリットや注意点

一方で、メガバンクの利用には注意しておきたいデメリットも潜んでいる。特に中小企業には深刻なリスクもあるため、デメリットも確認した上で口座開設を検討しよう。

審査のハードルが高い

最大のデメリットは、審査のハードルが高い点である。前述の通り、メガバンクの顧客は大手企業やグローバル企業などが中心であるため、一般的な中小企業に興味を示す可能性が低い。

中でもバーチャルオフィスを利用する企業や、資本金が少ない企業などは、審査に通過しづらいと言われている。事前の審査対策も可能ではあるが、メガバンクでの口座開設にこだわり過ぎると、本業に支障が生じる恐れもあるだろう。

法人口座の開設に時間がかかる

メガバンクはマネーロンダリングや犯罪行為を防止するため、慎重に審査を行っている。その影響で、法人口座の開設には申し込みから2~4週間ほどかかると言われている。

したがって、事前に法人口座を開設していない場合は、スピード感のある融資を期待することは難しいだろう。

口座維持手数料が高い

ネット銀行などに比べると、メガバンクの口座維持手数料は高いとされている。プランや銀行にもよるが、例えばインターネットバンキングのサービスを利用する場合は、毎月数万円のコストが発生することもある。

資金が限られた中小企業にとって、維持コストが高い点は深刻な問題になり得る。それ以上のサービスを受けられれば問題ないが、コストパフォーマンスが低いと判断した場合は、口座開設を見送ることもひとつの選択肢だ。

ネット銀行より振込手数料が高い

ネット銀行に比べて振込手数料が高い点も、メガバンクのデメリットと言えるだろう。現代ビジネスは振込の機会が多いため、振込手数料の小さな差が大きな負担につながることもある。

日常的なコストを抑えたい場合は、メインバンクとしてほかの銀行を利用することも検討してみよう。

担当者と長期的な関係を築きにくい

メガバンクの専任担当者は心強い存在だが、全国展開している影響で転勤の機会が多い。したがって、ケースによっては1人の担当者と長期的な関係を築くことは難しくなる。

一方で、地域密着型の地方銀行や信用金庫では、パートナーと言えるような担当者と出会えることもある。ただし、メガバンクにおいても情報共有や引き継ぎは十分にされていると考えられるので、担当者が変わったからと言って必ずしも悲観する必要はない。

上記は、ここまで解説したメリット・デメリットをまとめたものである。

メガバンクは他の銀行にはない魅力をもっているが、やはり審査のハードルが高い点は軽視できない。仮に法人口座を開設できたとしても、融資を受けられるかどうかは別の話になってくるので、その点も踏まえて検討する必要がある。

また、地方銀行や信用金庫などにも、メガバンクにはない特有のメリットが存在する。取引銀行をひとつに絞る必要はないため、複数の銀行を利用することも視野に入れながら、今後の計画を立てていこう。

メガバンクの最近の傾向は? 中小経営者が知っておきたいポイント

メガバンクの動向は時代とともに変化しており、近年でも目立つ動きがいくつか見受けられる。ここからは、中小経営者が知っておきたいメガバンクの動向を紹介しよう。

業界再編やタッグを組む動きが顕著

国内が超低金利時代に差しかかったことや、新型コロナウイルスの蔓延などにより、近年の銀行業界は全体的に苦しんでいる。特にコロナ禍は深刻であり、多くの銀行は与信関係費用を増やした影響で収益を悪化させた。

そんな中、銀行同士の業界再編やタッグを組む動きが顕著になってきている。例えば、三菱UFJ銀行や三井住友銀行などは、新サービス提供を目的とした新会社の共同設立を2021年に発表した。

このような動きがさらに増えれば、メガバンクのサービス体制はさらに充実する可能性が高い。時代を先取る新サービスが登場することも考えられるので、メガバンク同士によるタッグや提携などは今後も注視しておきたいところだろう。

従来型のフルバンクは減少傾向に

メガバンクと聞いて、ひとつの支店であらゆるサービスを提供する「フルバンク」をイメージする方も多いだろう。しかし、近年のメガバンクはコスト削減を目指しており、いずれのメガバンクも従来型店舗を減らそうとしている。

フルバンクが減少すると、総合金融サービスを期待していた事業者は事情が変わってくる。特に最近はネット関連のサービスも増えてきているため、実店舗で手厚いサポートを受ける機会は極端に減るかもしれない。

コスト削減の動きは業界全体に広がっているので、顧客である企業側も金融サービスの使い方を慎重に考える必要があるだろう。

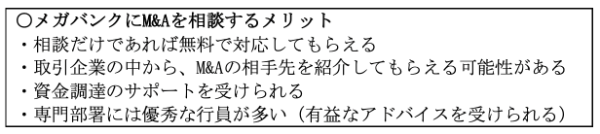

M&Aのサポートは今後も手厚くなる可能性が

M&Aにはさまざまな相談先があるが、近年ではメガバンクも有力な選択肢として挙げられる。

メガバンクはM&A関連のサービスを着実に充実させており、今では本部に専門部署も存在するようになった。この専門部署には、M&Aに関する情報やノウハウが蓄積されているため、ほかの専門家よりも質の高いサポートを受けられるかもしれない。

M&Aの相談先にメガバンクを選ぶと、ほかにも以下のようなメリットが発生する。

メガバンクはM&Aに役立つ膨大な情報をもっており、そのデータを活かす形で顧客をサポートしている。また、相談内容が外に漏れることを心配する必要もないので、M&Aを計画している経営者はメガバンクに頼ることも検討してみよう。

メリットとデメリットを比較して慎重に判断しよう

圧倒的な資金力を誇るメガバンクは、ほとんどの企業にとって魅力的な取引銀行と言える。日本全国に支店を構えており、提供しているサービスの幅も広いため、法人口座を開設すればさまざまなシーンでメリットを感じられるだろう。

ただし、口座維持手数料や振込手数料など、中小企業にとっては軽視できないデメリットも存在する。また、審査のハードルが非常に高いため、口座開設にあたっては準備期間も設けなければならない。

最後に紹介した近年の動向も踏まえて、取引銀行にするかを慎重に検討していこう。