M&Aは取引金額が大きく、働いている従業員にも大きな影響を与えるため、失敗を避けなければならない。今回は、M&Aの失敗を回避する手段として、表明保証についてわかりやすく解説していく。表明保証保険の内容や違反に関する判例にも触れているので、あわせて参考にしてほしい。

目次

表明保証とは?

まずは、表明保証の概要からおさらいしつつ、役割や記載内容を解説していく。

表明保証の概要

表明保証とは、M&Aにおいて売り手が買い手に対し、対象企業の財務や法務などに関する事項が真実かつ正確であることを表明して保証することをいう。

M&Aの際に買い手は、事前にデューデリジェンスを行う。具体的には、対象企業の財務や法務などに関する問題点を把握し、そのうえで買収価額などの条件を交渉する。

しかし、デューデリジェンスを行っても、対象企業の問題点を完全に把握することは困難である。なぜなら、完全に把握するには費用が膨大になってしまうほか、時間がかかりすぎてM&Aの交渉タイミングを逸してしまうかもしれないからだ。

そもそもデューデリジェンスを行った際に、売り手ないし対象会社から入手した情報が正確ではないというリスクも潜んでいる。

そこで売り手は買い手に対して、対象会社の事業や財務の状況などについて表明保証を行う。

表明保証の役割

表明保証には、デューデリジェンスの補完や、リスク範囲の限定などの役割がある。それぞれの役割について詳しく確認してみたい。

【役割1.デューデリジェンスの補完】

買い手は売り手に関する充分な情報を持ち合わせていないことが通常であり、売り手と買い手の間には情報の非対称性があるとされている。

買い手は不足情報を補完するために、売り手やM&Aの対象事業についてデューデリジェンスを行うが、得られる情報にも限界がある。

表明保証に関する条項があれば、売り手は表明保証違反を犯した場合に責任を問われる。そのため、売り手は違反する事実を契約書に列挙して、表明保証の対象から除外すれば責任を回避できる。

このように、売り手自らによって情報開示がなされるため、買い手はデューデリジェンスで発見できなかった事実以外も認識できる。

【役割2.リスク範囲の限定】

売り手は、表明保証した事実について責任を問われる可能性がある。反対に、表明保証の対象外の事実については責任が問われなくなる。

最終的に、売り手が負う責任と買い手が負うリスクが明確になる。

表明保証の一般的な記載内容

表明保証の一般的な記載内容は下記の通りだ。

・デューデリジェンスで提供した情報に虚偽がないこと

・財務諸表及び会計帳簿が正確に作成されていること

・買い手に対して開示していない偶発債務等が存在しないこと

・売り手が買い手の把握していない訴訟を提起されていないこと

・売り手の状況により必要な保証等

買い手は、網羅的に調査できなかったリスクを低減させるために、できる限り多くの条項を挙げる。その一方で売り手は、なるべく損害賠償請求される可能性を引き下げるべく、条項を減少させるよう求める。

それぞれの立場にもとづいて当事者が交渉した結果、最終的な表明保証条項の記載内容が決まる。

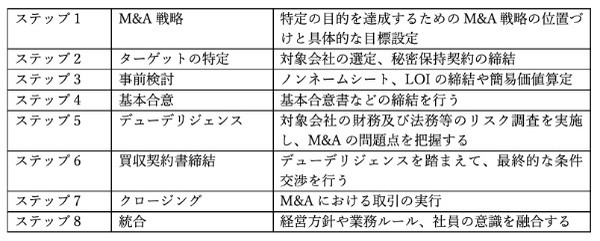

表明保証とM&Aのプロセスの関係

表明保証を理解するためには、M&Aの流れもおさえておく必要がある。そこでM&Aのプロセスをフロー図にまとめた。

表明保証は、最終契約書の作成に必要な記載項目だ。M&Aにおいて買い手は、株式譲渡契約の締結にあたって条件を十分に検討し、取り引きの実行を最終的に判断する。

しかし、デューデリジェンスで売り手の問題点がすべて明らかになるわけではない。

そこで、売り手が買い手に提示した情報について真実かつ正確であることを表明保証し、M&Aを行うにあたり想定されていない事象が発生した場合のリスクや損害について、補償範囲を明確にしておく。

表明保証違反があったときの選択2つ

対象企業のデューデリジェンスを進めていると、さまざまな問題が明らかになる。たとえば、従業員の退職金が帳簿に記載されておらず、将来の負債が漏れているケースだ。

そのほか、従業員への未払残業代が精算されていない事態や、廃棄物の保管・処理に関して土壌汚染対策が求められるリスクなども挙げられる。

判明した事実は、対象企業の売買価額に影響を及ぼしかねない。最悪の場合、M&Aが中止になる。

仮に表明保証違反が明らかになった場合、買い手は2つの選択を迫られる。クロージングをやめるという選択と、クロージングを行うという選択である。

選択1.クロージングをやめる

原則として買い手は、表明保証違反があった場合、取り引きの解除を行えるよう前提条件を定める。

ただし、契約書に解除条項が記載されていない場合、仮に表明保証違反があっても解除が認められないケースもある。

クロージング後にさらなる表明保証違反が判明した場合などには、契約の解除自体が制限されている場合もある。あわせて注意しておきたい。

選択2.クロージングを行う

表明保証違反の内容が重大ではなく、クロージングが行える程度であった場合、違反した当時者が他方の当事者に一定の補償を行う方法、あるいは補償すべき金額を売買価格から差し引く方法を選択する。

契約書に補償条項の記載があれば、買い手は違反した売り手に対して、損害について補償請求できる。

表明保証違反を巡るトラブルの判例2つ

株式譲渡契約によるM&Aにおいて、表明保証義務違反に関する判例を紹介する。

判例1.東京地方裁判所 平成18年(ワ)第4129号 平成19年7月26日判決(判例タイムズ1268号192頁)

【概要】

売り手である譲渡人から株式全部を買い受けたところ、対象会社の資産は基本契約及び株式譲渡契約締結前に説明していたものより価値が低いことが判明し、損害を被ったとして譲渡人の表明保証違反を理由として損害補償等を請求した事案である。

【判決の骨子】

裁判所は、判決で次のように述べている。

「企業を買収するかどうかの決定、あるいはその対価の決定に当たっては、その対象となっている企業が保有する資産や負担している債務の状況等に関する情報を正確に把握し、それに基づいて企業の価値やその将来性等を的確に判断する必要がある」

「そして、これらの情報は、それまで買収対象企業の経営に当たってきた譲渡人側においては十分に把握しているはずのものである一方、企業を買収しようとする譲受人側においては、十分に把握することのできないものなのであるから、譲渡人側から譲受人側に対して、十分かつ正確な情報開示がされる必要があることもまたいうまでもない (途中略) 被告らが十分かつ正確な情報開示を行ったことを保証するとともに、情報開示が不十分であったために原告に侵害が生じた場合には、損害補償を行うべきことを定めたものであると解される。」

「買収対象企業の財産や負債の状況等を把握するための事項を完璧に、かつ、全く誤りなく開示することは極めて困難である上、企業価値やその将来性の判断に当たって、買収対象企業の状況を最大漏らさず把握する必要があるとまで必ずしも言えない」

「考えうるすべての事項を情報開示やその正確性保証の対象とするというのは非現実的であり、その対象は、自ずから限定されて然るべき」

表明保証の対象範囲は、重大な相違や誤りが意思決定に影響を与えた場合など、限定的に解釈すべきとしている。

表明保証条項に規定がある場合にも、記載された事柄以外の要素まで考慮される点が明確になった。買い手は常にメリットを受けられるわけではない点も明らかにされている。

判例2.東京地方裁判所 平成16年(ワ)第8241号 平成18年1月17日判決

【概要】

A社は、消費者金融会社であるB社の全株式を取得する企業買収において、その株式の譲渡価格を約23億円として算出した。

株式の売り手である甲らは、買い手であるA社との間で「B社の財務諸表は完全かつ正確であり、一般に承認された会計原則に従って作成されたものであること」等を表明保証。違反があった場合にはAが被った損害を補償することを合意していた。

その後B社は、元本弁済に充当すべきであった和解債権についての弁済金を利息に充当するなどして、B社が本来計上を行うべき費用が計上されていなかったことで、B社の純資産額がその金額分増加していることが明らかとなった。

B社の譲渡価額を算定する方法として簿価純資産法(*)を採用していたため、直接的な影響を受ける形となった。結果として株価算定額を増加する方向の影響を及ぼしていることが認識された。

(*)対象会社の貸借対照表の簿価純資産を基準として株価を算定する方法

【判決】

裁判所はB社の表明保証条項違反を認めたうえで、A社側の悪意・重過失も否定した。

甲らはA社に対して不当に資産計上された利息充当額、本件和解債権処理を修正するための費用、本件訴訟を追行するための会計事務所・弁護士費用相当額の損害(合計3億円)を賠償する義務があると判示した。

判例からは、買い手に落ち度があったとき売り手に表明保証違反があっても、買い手の要求をすべて満たす賠償請求は難しいことが明確にされたといえる。

M&Aにおいて表明保証は万能ではない。実務において表明保証ではカバーできない問題が生じることもある。

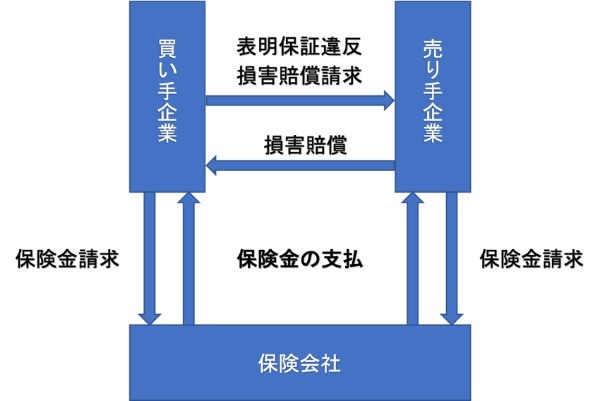

表明保証保険とは?

表明保証保険とは、売り手の表明保証違反から生じる買い手の損害を補償する保険である。一般的に問い合わせから契約を締結するまでに1か月ほどかかる。

表明保証保険の役割

M&Aのクロージング後に重要な表明保証違反が見つかったとしよう。

通常は、買い手は売り手に補償を請求するが、表明保証保険に加入していた場合、買い手は売り手ではなく保険会社に補償を請求する。

表明保証保険は、買い手が被る損害をカバーする保険だが、売り手が損害賠償請求に備えるために利用することもある。

表明保証保険の仕組み

M&Aにおける表明保証保険の仕組みは次のようになる。

【買手企業用の表明保証保険】

表明保証保険はそもそも買い手企業用の保険である。M&Aでは一般的に買い手のリスクが高い。したがって、未知のリスクによる買い手の損害を補償することが表明保証保険に求められている。

表明保証保険の補償内容は、表明保証の記載条項に限定されるため、記載漏れの内容にしておくことが重要である。未払いの税金や残業代などが対象となり得る。

【売手企業用の表明保証保険】

買い手から表明保証違反を巡って補償請求された場合、もし売り手が表明保証保険に入っていれば保険会社から補償される。

M&Aをスムーズに行うには、対象会社を売却したあとのトラブルをできるだけ簡素化しておかなければならない。したがって、売り手にも表明保証保険に加入するニーズがあるといえよう。

表明保証保険の注意点

表明保証保険には免責事項があり、契約前に被保険者やM&Aの担当者が認識していた表明保証違反は、補償の対象外となることがある。

M&Aのプロセスに際して、売り手が開示した経営計画など将来の予測に関する表明保証違反があっても、保険の対象外となる。

表明保証保険の加入を検討する際は、事前に保険の対象となる補償範囲をしっかり確認しておく必要がある。

表明保証違反の税務上における取り扱い

M&A後に表明保証違反があった場合、買い手が売り手から受領した解決金について、当初支払いを行った取得価額が減額されたと考えるのか、それとも損害賠償金とすべきなのだろうか?

実際に税務当局の処分を不服として争いを起こした事例があるので紹介したい。

【概要】

医療及びヘルスケア関連事業を展開するA社は、マザーズに上場していたB社の株式を公開買付けにより取得した。しかしその後、B社が不適切な会計処理を行っていた事実が判明し、B社の筆頭株主で代表取締役であった甲に対して損害賠償を求める訴訟を提起した。

その結果、裁判上の和解が成立し、A社は甲から解決金として合計1億4,000万円を受領した。

A社は、受領した解決金の額を法人税の申告において益金の額に算入するとともに、同額を子会社株式評価損として損金の額に算入した。しかし、課税庁が子会社株式評価損の損金計上を認めず、当該解決金は取得対価の返金という性質ではなく、損害賠償金であると認めるのが相当とされた。

同社は、本件を不服として東京地裁へ取り消し処分をもとめて訴えを起こしたが、東京地裁は訴えを棄却する判決を下して課税庁の主張を認めた。

参考:東京地裁 令和2年8月6日判決 法人税及び地方法人税更正処分等取消請求事件

【考察】

本件については、表明保証違反の解決金が損害賠償金として税務上扱うとされたが、解決金が常に損害賠償金として課税対象となるわけではないことに注意したい。

判決の中で、「一般的に、株式譲渡契約における表明保証条項違反の補償金の性質については、損害賠償金、譲渡価格の調整(減額)のいずれの考え方もありうる」とされており、事情によっては株式の取得対価の返金として認められると考えられる。

結論として、表明保証違反で受領した解決金に関する税務申告の判断は悩ましい。事実と根拠を積み上げて判断するしかないだろう。

表明保証の性質を深く理解したうえでM&Aを検討

M&Aには買い手と売り手の両方にリスクがある。表明保証によってリスクを軽減できるのは確かだが、完全には対処できない。経営者は、表明保証の性質を深く理解したうえでM&Aを検討すべきだろう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・風間啓哉(公認会計士・税理士)