シンジケートローンと聞いて、大企業が利用するものと感じる方は多いかもしれない。しかし、近年では中小向けの商品も見られるため、資金調達の選択肢としてぜひ押さえておきたい内容だ。特に成長スピードを意識する企業は、これを機に概要を理解しておこう。

目次

シンジケートローンとは?

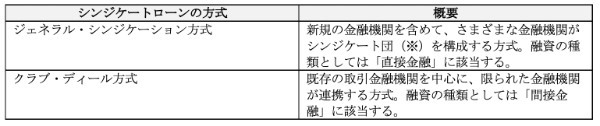

シンジケートローンとは、ひとつの顧客に対して複数の金融機関が連携して融資を行うローンだ。その特徴から「協調融資」とも呼ばれており、基本的にはすべての金融機関が同じ条件・契約で融資を実施する。

シンジケートローンは参加する金融機関の特性によって、以下の2つの方式に分けられている。

つまり、シンジケートローンは申し込み先やケースによって特徴が異なるため、その点に留意しながら本記事を読み進めてもらいたい。

シンジケートローンの仕組み

シンジケートローンの仕組みの前に、まずは関連する専門用語を解説しておこう。

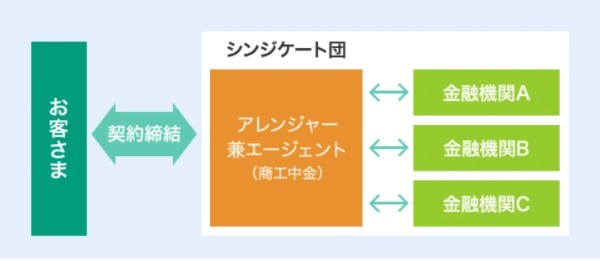

一般的なシンジケートローンは、企業(借入人)がアレンジャーを指名するところから始まる。そして、マンデートを受けたアレンジャーは金融機関の募集を行い、集まった金融機関が契約締結を経て「シンジケート団」を組成する。

契約締結が完了したら、次は借入人がエージェントに対して融資の申し込みをする。あとは事務作業や契約関係をエージェントが進めていくため、借入人は細かい契約関係まで進める必要はない。

つまり、借入人はすべての金融機関と直接交渉する必要はなく、やり取りをする相手は「アレンジャー」と「エージェント」の2者に限られる。また、ひとつの金融機関がアレンジャーとエージェントを務めるケースもあるため、場合によっては借入人がやり取りをする相手は1者となる。

シンジケートローンの貸付方法3つ

シンジケートローンには複数の貸付方法があり、方法によって借入のタイミングや回数、契約期間などが変わってくる。以下では3つの方法の概要をまとめたので、自社のケースに適した貸付方法を見極めていこう。

タームローン

証書貸付契約によって融資を受ける方式。基本的には一括で融資されるが、金融機関によっては分割で融資を受けることも可能である。

タームローンでは1度に多くの融資を受けることができ、主に借入の肩代わりや一本化のために利用されるケースが多い。

コミットメントライン

限度枠や期間をあらかじめ決めて、特定融資枠契約を結ぶタイプのシンジケートローン。契約時に決めた期間内であれば、自由なタイミングで融資を受けられる。

銀行の当座貸越と似ているが、コミットメントラインでは金融機関に融資義務が課される。つまり、期間内の借入を約束するローンなので、確実に融資を受けたい場合に便利だ。

主な利用シーンとしては、季節資金や緊急資金の調達、バランスシートのスリム化などが挙げられる。

コミット型タームローン

あらかじめ限度枠や期間を決め、借入人が請求したタイミングで融資が実行される方式。基本的には長期の契約であり、借入可能期間は1年程度に設定されることが多い。

コミット型タームローンは機動的に融資を受けられるため、主に設備投資資金やつなぎ資金などの調達に利用されている。

上記の通り、貸付方法によってシンジケートローンの使い勝手は変わるため、目的に応じた方法を選ぶことが重要になる。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

企業がシンジケートローンを利用する6つのメリット

シンジケートローンは一般的な融資とは形態が異なるため、借入人に発生するメリットも当然変わってくる。そこで次からは、企業がシンジケートローンを利用する主なメリットについて解説していこう。

1.多額の資金を借入できる可能性がある

シンジケートローンでは複数の金融機関が融資を行うため、借入人がトータルで借入できる資金も増える可能性がある。仮に中小企業が1億円の資金を必要としている場合、経営状態があまり良くない状況下ではひとつの金融機関から借入することはやや難しいだろう。

一方で、たとえば5つの金融機関がシンジケート団を組成するローンでは、各金融機関の負担額は2,000万円(1億円÷5)になる。つまり、結果的に貸す側のリスクが抑えられているので、ひとつの金融機関に絞って依頼するよりも、融資を受けやすくなる可能性があるのだ。

2.金利を一本化できる

資金を借り入れる企業にとって、金利を一本化できる意味合いは大きい。各金融機関から個別に借入する場合と比べて、財務管理が容易になるためだ。

また、たとえば多くの金融機関から融資を受けているなど、貸し倒れのリスクが高い状況下では金利は高くなる傾向にある。その点、シンジケートローンでは全ての金融機関から同一条件で融資を受けられるので、金利を抑えられる可能性もあるだろう。

3.事務負担を軽減できる

全ての金融機関から同一条件で借入できる点や、アレンジャー・エージェントが対応を一本化してくれる点は、借入人の事務負担を軽減させることにつながる。前述でも触れた通り、各金融機関に対して個別に対応する必要がなくなり、さらに借入条件も非常にわかりやすくなるためだ。

具体的には、資金決済や期中管理などの事務負担が軽減されるだろう。

4.将来的に資金調達の幅が広がる

シンジケートローンでは、一度に複数の金融機関と親密な取引ができる。つまり、多くの金融機関と関係を構築できるため、将来的に資金調達の幅を広げられる可能性がある。

特に経営力・信用力に乏しい中小企業が資金を調達するには、普段から金融機関との良好な関係を築くことが必要だ。シンジケートローンを利用し、きちんと完済して返済実績を作っておけば、いざという時に融資を受けやすい状況を作り出せる。

5.財務体質の改善につながる

シンジケートローンは社債に比べると、借入条件・返済スケジュールを柔軟に決めることが可能だ。この特徴によって長期借入金と短期借入金のバランス、つまり借入長短比率を調整しやすいので、企業によっては財務体質の改善につながる。

また、すでにさまざまな方法で資金調達をしている場合は、その方法をシンジケートローンに一本化することで、余計な金融コストを削減できるだろう。

6.対外的なIR効果を得られる

IRとは、企業が株主・投資家に向けて経営状態をアピールすることだ。シンジケートローンを利用すると、先進的な企業であることや資金調達力に優れている印象を与えられるので、企業イメージを向上させられる。

特に信用性の高い金融機関がシンジケート団に参加している場合や、新聞・ホームページのメディアに情報が掲載されるようなケースでは、高いIR効果を期待できるだろう。

シンジケートローンのデメリットと注意点

上記ではシンジケートローンのメリットを紹介したが、シンジケートローンには気を付けておきたいデメリットや注意点もある。つまり、全てのケースに適した資金調達手段ではないため、マイナスとなる要素もしっかりと理解しておくことが重要だ。

では、特に注意しておきたいデメリット・注意点について、以下で詳しくチェックしていこう。

1.契約までに手間がかかる

詳しくは後述するが、一般的な融資に比べるとシンジケートローンは契約までに手間がかかる融資形態だ。アレンジャーの指名に加えて、融資額が多額にのぼる分、詳細な事業計画も求められるケースが多い。

また、シンジケート団には多くの金融機関が参加するため、当然ではあるが契約書類も必然的に増えてくる。簡単に挙げるだけでも、契約書には以下の内容を盛り込む必要がある。

シンジケートローンの契約は数十ページに及ぶケースが一般的なので、作成はもちろん管理にも大きな手間がかかってくるだろう。したがって、早急に資金が必要になるようなケースでは、資金調達手段として適していない可能性がある。

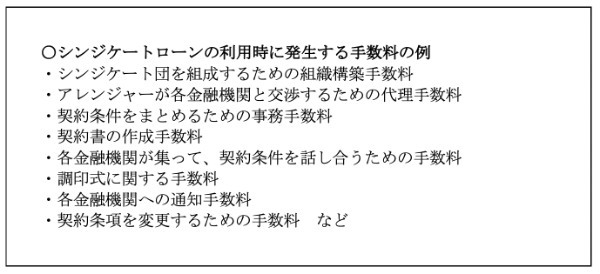

2.さまざまな手数料が発生する

シンジケートローンは一般的な融資に比べると、手数料の種類や金額が多いため注意しておきたい。

ビジネスローンなどの一般的な融資においても、事務手数料や司法書士宛手数料をはじめとしたコストは発生する。しかし、シンジケートローンは取引をする金融機関が多い影響で、どうしてもさらに多くのコストが発生してしまうのだ。

では、具体的にどのような手数料が発生するのかについて、以下で一例を紹介しておこう。

上記のうちアレンジャーが受け取るものは「アレンジメントフィー」、エージェントが受け取るものは「エージェントフィー」とも呼ばれている。この2つの手数料は特に種類が多く、場合によっては多額にのぼる可能性もあるので、事前に内訳をしっかりと確認しておく必要がある。

3.契約違反時のペナルティーが厳しい

たとえば返済不能に陥った場合など、シンジケートローンでは契約違反時に何らかのペナルティーが課せられる。ペナルティーの内容は契約によって異なるが、具体的なものとしては契約解除や資金の返済などが挙げられるだろう。

また、基本的に返済の延期が認められない点も、経営者がしっかりと押さえておきたいポイントだ。返済計画を綿密に立てたうえで、その計画を確実に守ることが求められてくる。

4.高い信用性が必要になる

前述でも解説したが、シンジケートローンはひとつの金融機関に依頼する場合と比べて、多額の資金を借入できる可能性がある。しかし、これは審査が甘いという意味合いではない。

複数の金融機関から借りるということは、全ての金融機関からの信用を得なければならない。つまり、シンジケートローンは高い信用性が前提となる商品であり、だからこそ詳細な事業計画や契約書が求められる。

上の表は、ここまで解説したメリット・デメリットをまとめたものだ。

シンジケートローンにはさまざまな魅力があるものの、少額の融資には適していないと言えるだろう。また、将来の資金調達やIR効果にもつながるため、その後の影響も踏まえて計画を立てることが重要になる。

一般的な融資に比べると、準備に多くの時間や手間を要するローンであるため、検討中の企業は早めの準備を意識しなければならない。

シンジケートローンの申請~融資実行までの基本的な流れ

シンジケートローンは申請から融資実行までの流れも、一般的な融資とは大きく異なる。その部分に戸惑うと、計画に大きなズレが生じてしまう恐れがあるため、基本的な流れも確認しておきたいポイントだ。

そこで次からは、シンジケートローンが実施される基本的な流れを解説していこう。

【STEP1】アレンジャーの指名

シンジケートローンの利用を決めた借入人は、まずアレンジャーとなる金融機関を指名する。

指名とは言うものの、ここまでは一般的な融資の申し込みと大きな違いはない。すでに取引のある銀行などに出向いて相談をすれば、ルールや手数料体系、契約内容などに関して説明を受けることになる。

問題がなければ借入条件に関する提示書などを渡されるため、希望条件と合っているかをしっかりと確認しておこう。なお、事業計画書や財務諸表など、金融機関から求められた書類は速やかに提出することが重要だ。

【STEP2】シンジケート団の組成

次はシンジケート団を組成してもらうために、アレンジャーに対して組成依頼書を提出。この書類を受け取ったアレンジャーは、外部の金融機関に対して招へい活動を開始する。

必要な数の金融機関が集まったら、アレンジャーは各金融機関から参加表明書を受け取り、いよいよシンジケート団が組成されていく。

【STEP3】契約書の作成・調印

シンジケート団が組成されたら、契約の段階へと移っていく。契約内容に問題がなければ契約書を作成し、借入人が調印をすればシンジケートローンを利用する準備はひとまず完了だ。

ちなみに、アレンジャーを指名してから調印までには早くても1ヶ月、長ければ3ヶ月ほどかかる。したがって、借入人は資金が必要になるタイミングを強く意識して、慎重に計画を立てておきたい。

【STEP4】借入の申し込み

調印後にそのまま融資が実行されるシンジケートローンも存在するが、その後に借入の申し込みをしなければ融資を受けられないローンもあるため注意が必要だ。このタイプのシンジケートローンでは、借入人がエージェントに対して借入申し込みを行うと、エージェントがシンジケート団に対して通知を行う流れになる。

申し込み内容に特に問題がなければ、いよいよ融資が実行される。

【STEP5】融資実行

ケースごとに異なる可能性もあるが、実際の融資は各金融機関から個別に行われる。つまり、エージェントが全額をまとめて融資する形式ではないので、資金の管理や確認には注意しておきたい。

一方で元利金を支払うときには、エージェントが引き落とした金額を各金融機関に振り込む形が主流だ。このように、融資と返済で方法が大きく変わってくる可能性があるため、利用前にはその点も事前にチェックしておこう。

シンジケートローンの利用時に、経営者が押さえておきたい3つのポイント

シンジケートローンを上手に活用するには、利用時のポイントを押さえることが重要だ。シンジケートローンは独特な融資形態であるため、通常の融資と同じ感覚で利用するべきではない。

そこで以下では、経営者が特に押さえておきたいポイントをまとめてみた。

1.アレンジャーを慎重に選ぶ

シンジケートローンの大部分をコントロールしているのは、幹事の役割を果たしているアレンジャーだ。アレンジャーの統率力が強いほど、借入人にとって魅力的な金融機関が集まりやすいと言える。

そのため、アレンジャーは慎重に選ぶ必要があり、ベストな金融機関としてはメガバンクが挙げられる。ただし、信用性に乏しい中小企業が利用する場合は、メガバンクに相手にされないこともあるだろう。

そこで次の選択肢として考えておきたいのが、普段から取引のある金融機関。特に良好な関係を築いている金融機関であれば、多額の資金を必要としている場合でも相談しやすいはずだ。

2.契約内容・手数料をしっかりと確認しておく

借入人にとってリスクとなり得る契約内容や手数料は、契約の締結前に細かくチェックしておきたい。仮に多額の資金が必要であっても、借入人の立場が大きく不利になるような契約は結ぶべきではない。

特に手数料に関しては種類が多く、アレンジャーによって内訳が変わる可能性もあるので、細かい部分までしっかりと確認しておこう。

3.タームローンとコミットメントラインを組み合わせる

コミットメントラインとは、事前に設定された融資枠の中で何度も借り入れができる融資形態のこと。自由度が高い融資形態であるため、運転資金などの短期資金の借り入れに適している。

一方で、タームローンは、契約に手間はかかるものの多額の資金を借入できるため、長期資金の借り入れに最適だ。また、タームローンで調達した資金で巨額投資を行うと、すぐには成果を得られない可能性があるので、別の資金調達手段を用意しておく必要がある。

そこでぜひ活用したいものが、上記のコミットメントライン。短期資金の調達手段としてはコミットメントライン、長期資金の調達手段としてはタームローンを用意することで、よりスムーズな資金調達が可能になるだろう。

シンジケートローン特例の利用も検討しよう

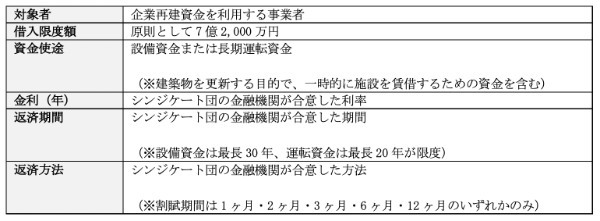

シンジケートローンに興味があるものの、経営状態が芳しくない影響で諦めている事業者も多いだろう。そのような企業には、日本政策金融公庫が実施する「シンジケートローン特例」の利用がおすすめだ。

この制度は、企業再建や経営改善に取り組む企業を支援する目的で実施されており、日本公庫と民間金融機関が連携する形で融資が行われている。では、どのような形で融資を受けられるのか、主な借入条件をチェックしていこう。

簡単に言えば、この制度では日本公庫がアレンジャーのような役割を果たしている。したがって、通常のシンジケートローンの審査に落ちてしまった事業者でも、状況によっては多額の融資を受けられるチャンスがあるだろう。

なお、日本公庫から直接貸付される形になるため、基本的にはタームローンによる融資となる。興味をもった事業者は、日本公庫の支店(中小企業事業の窓口)に相談をすることから始めてみよう。

検討中の企業は仕組みや特徴を理解し、早めの行動を

シンジケートローンは一般的な融資と大きく異なる形態であるため、利用前には仕組みや特徴をしっかりと理解しておくことが重要だ。特に今回解説したメリット・デメリットは強く意識したうえで、準備から資金を使うまでの計画を慎重に立てる必要がある。ただし、申し込みから融資実行までに時間がかかる点には注意しておきたい。動きだしが遅くなると、資金が必要な時期に間に合わなくなる恐れがあるだろう。そのため、綿密な計画を立てることはもちろんだが、早めの行動も意識しておこう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!