企業間で行われる組織再編の方法の一つに株式交換があります。株式交換とは、完全親・子会社の関係を作り出せる方法であり、企業グループ内の組織再編や上場企業のM&Aなどで頻繁に用いられています。

本記事では、株式交換の基礎の基礎からメリット・デメリットを整理した上で、株式交換を行う場合の具体的な流れや会計処理・著名企業の実例などについて解説していきます。

株式交換とは?

株式交換とは、売り手側の全株式を買い手側の株式と交換することにより、完全に親会社・子会社の関係を構築するM&A手法のことを言います。完全子会社化する対価を自社株式とするのが、この株式交換の大きな特徴の一つです。 一般的に中小企業同士のM&Aでは、売り手側の株主に対して買い手側企業から対価として支払われるのはほとんどの場合現金です。なぜなら、買い手も非上場企業である場合が多いため、買収の対価を買い手の株式で貰ったとしても現金化が難しいからです。

しかし、株式交換は買い手側が上場企業である場合が多いため、子会社化の対価として親会社の株式を交付する条件でも成立します。

株式交換の特徴と仕組み

まず、株式交換の特徴と仕組みを簡単な例を挙げて解説します。

たとえば、A社がB社を株式交換によって完全子会社化するケースを考えてみましょう。株式交換前の株主の状態は以下の通りです。

- A社の株主……A社の株式を保有している人

- B社の株主……B社の株式を保有している人

これが、株式交換によって株主の状態が以下のように変化します。

- A社の株主……「A社の株式を保有している人」+「新たにA社の株式を保有した人(かつてB社の株式を保有していた人)」

- B社の株主……A社(法人)

売り手側の株主には、売り手側の株式と引き換えに買い手側の株式が交付されるため、株式交換後は売り手側の株主に買い手側の株主も加わることになります。一方、売り手側の株式は100%買い手側である法人が所有することになるため、完全親子会社の関係が成立するわけです。

「三角株式交換」の特徴と仕組み

三角株式交換とは、株式交換の一種であり、買い手が支払う対価が買い手の親会社の株式である場合の株式交換のことを言います。

三角株式交換には、通常の株式交換の利害関係者として登場する「買い手会社」「売り手会社」の2社に加え、「買い手の親会社」も登場します。この三者間で行う株式交換が「三角株式交換」の名前の由来です。

なお、この場合親会社となる買い手は「株式交換完全親会社」といい、子会社となる売り手は「株式交換完全子会社」といいます。

三角株式交換のスキームの流れとしては、下記になります。

① まず売り手株主が売り手の株式を子会社に譲渡

② 買い手は取得した株式の対価として、自社の親会社の株式を譲渡

③ 売り手株主は既存の親会社株主とともに、新しく親会社の株主にもなる

三角株式交換は、日本企業が外国企業を株式で買収するクロスボーダーM&Aの手法として用いられることがあります。その場合は、日本企業が海外に子会社を設立し、その子会社が外国企業を買収します。その際に外国企業の株主に対価として支払われるのが、親会社である日本企業の株式なのです。

「簡易株式交換」「略式株式交換」の特徴と仕組み

株式交換には、通常の株式交換以外にも、「簡易株式交換」と「略式株式交換」があります。ここでは、それぞれの特徴や仕組みについて解説します。

簡易株式交換とは

株式交換を行うと、買い手や買い手の親会社などの株主関係が変わってしまうため、実施するためには株主総会の特別決議を経て株主の承認を得なければなりません(会社法783条1項、795条1項)。 しかし、株主総会を開催すると、手間や時間が必要な上にスピーディーな判断が下せないというデメリットが生じてしまいます。

もっとも、親会社が対価として交付する株式がその親会社の純資産額の5分の1以下である場合は、株式交換であっても株主総会の決議を経なくても良いと定められています。この株主総会の決議を経ずに行われる株式交換を、簡易株式交換といいます。

ただし、純資産額の5分の1以下で行われる株式交換であっても、以下の場合は株主総会の決議を経て株主の承認を得なければなりません。

- 親会社が非上場企業であり、発行している株式が譲渡制限株式である場合……譲渡制限株式を交付するためには株主の承認が必要となるからです。

- 株式交換の結果株式交換差損が生じる場合……親会社が子会社の株主に交付する株式が、新たに子会社となる会社の純資産額を超える場合(つまり等価交換にならない場合)には株式交換差損が生じます。この場合、株式交換によって会社の利益が棄損されてしまうため、株主総会の決議を経て株主の承認を得なければなりません。

- 株式交換に反対する株主が、発行済み株式総数の6分の1を超えている場合

略式株式交換とは

一方が他方の株式の発行済み株式総数の50%超を保有すると、親会社・子会社の関係となります。すでに親会社・子会社の関係がある両社の間で株式交換により完全親・子会社を作るにあたり、親会社側がすでに90%超を保有している場合は、株主総会の特別決議を経る必要なく株式交換を行うことができます。この株主総会での承認を簡略化した株式交換が、略式株式交換です。

ただし、親会社側がすでに90%超を保有している場合であっても、以下の場合は株主総会の決議を経て株主の承認を得なければなりません。

- 完全子会社となる会社が公開会社で、株式交換によって交付される株式が譲渡制限株式である場合……交付を受ける株式は譲渡制限がかかっており売却しにくくなるため、少数株主の利益を守る観点から株主総会の決議を経る必要があります。

- 親会社が非公開会社の場合で、株式交換にあたり譲渡制限株式が交付される場合……譲渡制限株式の譲渡には株主総会の決議が必要だからです。

「株式譲渡」や「株式移転」との違い

株式交換と似た言葉に「株式譲渡」や「株式移転」があります。これらは株式譲渡とはどのように違うのかについて解説します。

株式譲渡とは

会社の支配権は、その会社の発行済み株式を保有している株主が持っています。したがって、会社の支配権を取得して経営に参画するためには、株主から当該株式を売ってもらわなければなりません。

M&Aによって会社を買収して対象会社を子会社化しようとする場合に、当該会社の株主から株式を譲渡してもらう(=売ってもらう)ことを、株式譲渡といいます。中小企業の多くは、この株式譲渡によってM&Aを行っています。

株式移転とは

株式移転とは、1つもしくは複数のすでに存在している会社の株式を新たに新設する会社に取得させて持株会社化することより、完全親会社・子会社の関係を作り上げる組織再編の方法のことを言います。株式移転によって新たに設立される会社を株式移転設立完全親会社、株式移転によって完全子会社となる会社を株式移転完全子会社といいます。

①既存のA社とB社を経営統合し、持株会社としてC社を設立するために、A・B両社の株主は新設したC社の株式と引き換えにA・B社の株式を譲渡しています。

②一方、自社株と引き換えにA・B社の株式を取得したC社は、このグループ会社群の持株会社となりました。

このように、株式移転はグループ会社間で経営統合を行うために持株会社を設立する目的などに用いられています。

株式交換の6つのメリット

株式交換には様々なメリットがあります。その中でも特に代表的なメリットが以下の6つです。

- 合意を得られない少数株主を強制排除できる

- 買収資金が不要になる

- スムーズな経営統合ができる

- 売り手側株主が買い手側の株式を得られる

- 売り手側株主が売り手側の経営に参画できる

- 売り手側を別法人として存続させられる

1. 合意を得られない少数株主を強制排除できる

株式譲渡も株式交換も、どちらも完全親・子会社が作れるという点では同じです。しかし、完全親・子会社を作ることに対し、子会社となる側の少数株主からの合意が得られなかった場合は、その後の対処が大きく変わります。

株式譲渡によって完全子会社化するためには、売り手側の全ての株主が株式を買い手側に譲渡しなければなりません。しかし、子会社側のすべての株主が株式の譲渡に合意してない場合は、これが成立しません。そのような場合は、スクイーズアウト(少数株主を締め出すために、大株主が金銭等を用いて強制的に株式を取得する方法)を行うことになります。

発行済み株式総数の9割以上を持つ株主グループ(これを特定支配株主といいます)が株式譲渡に賛成しているのであれば、会社法第179条第1項に従い反対する少数株主に対して保有する株式すべての売渡し請求をかけます(これを「特別支配株主の株主等売渡請求といいます」)。この株式等売渡請求を行うためには、株式を取得する額や計算方法、株式を取得する日などの事項を決めたうえで会社の承認を得なければなりません。これには様々な手続きや手間が必要な上に、株式の売買価格に不服がある少数株主は、裁判所に売却価格決定の申立てをすることもできます。したがって、少数株主を完全にスクイーズアウトするまでには相当の時間や手間がかかります。

一方、株式交換に反対する少数株主がいた場合はどうなるでしょうか。株式交換の場合は株主総会の特別決議で承認を受けられれば、株式交換に反対している株主の株式も強制的に買い手企業に移動してしまいます(反対した少数株主は、会社に対して株式の買い取り請求を行うことはできます)。このように、合意が得られない少数株主を強制排除できる点が、株式交換の1つ目のメリットです。

2. 買収資金の用意が不要になる

株式交換によって完全子会社化する場合、子会社となる会社の株主に支払われる対価は自己株式です。したがって、完全子会社化するための買収資金を用意する必要はありません。手持ちの資金が少ない場合や金融機関からの融資で買収を行いたくない場合などには、株式交換はとても有効な方法と言えます。この点が、株式交換の2つ目のメリットです。

3. スムーズな経営統合ができる

複数の企業を統合して組織再編を行おうと考える場合、合併を選択すると吸収合併や新設合併のどちらを選択したとしても組織内のいくつかの企業は消滅します。したがって、合併後は急いで統合作業を行わなければなりません。通常の業務は合併前と変わらず行われる中で法務や財務・労務などのすり合わせを行うのは大変な作業であり、場合によっては思い通りの統合ができないこともあります。

しかし、株式交換であれば売り手側の株主構成が変わるだけで会社はそのまま存続し続けるため、慌てて経営統合をする必要がありません。従業員も統合に対して抵抗を感じることが少ないため、株式交換による組織再編は、緩やかにスムーズな経営統合を実現することができます。この点が、株式交換の3つ目のメリットです。

4. 売り手側株主が買い手側の株式を得られる

株式譲渡による完全子会社化の場合、売り手側の株主は株式譲渡による対価を受け取った後は、基本的に会社との関係はなくなります。しかし、株式交換による子会社化の場合は、売り手側の株主は買い手側である親会社の株式を受け取るため、統合によってシナジー効果が生じれば、それに相応しい配当金などを受け取る権利も与えられます。

また、親会社が上場企業であれば交付された株式を売却することも可能です。

このように、売り手側の株主が買い手側である親会社の株式を得られるのが、株式交換の4つ目のメリットです。

5. 売り手側株主が売り手側の経営に参画できる

株式交換を行うと、売り手側の株主には買い手側である親会社の株式が交付されます。株式の保有数に応じて親会社の議決権も与えられるため、ある程度経営に参画することも可能です。この点が、株式交換の5つ目のメリットです。

6. 売り手側を別法人として存続させられる

株式交換を行うと、親会社の完全子会社化が成立します。しかし、成立前と成立後の違いは、株主の構成だけです。成立前はオーナー経営者などが株主であったのが、成立後は親会社である法人が100%株主になります。

これ以外に代わるところはないため、完全子会社化した後も、売り手側は株主関係だけが変わった別法人として存続させられます。この点が、株式交換の6つ目のメリットです。

株式交換の5つのデメリット

株主交換には上述のようなメリットがある反面、デメリットもあります。その中でも特に代表的なものが以下の5つです。

- 株主総会での特別決議が必要になる

- 手続きが複雑で、完了まで長い期間を要する

- 不要な資産や債務も引き継ぐことになる

- 株式の価値・株価が下落する可能性がある

- 買い手側は株主関係が変化する

1. 株主総会での特別決議が必要になる

株式交換を行う場合、原則として株主総会での特別決議が必要になります。特別決議を経て株主から株式交換の承認を得るためには、議決権の過半数を有する株主が出席し、出席した株主の議決権の三分の二以上の同意が必要です。

このように株主総会を開催するための手続きに手間がかかるだけでなく、株式交換に反対する株主が三分の一を超えてしまうと、株式交換そのものができなくなってしまいます。この点が、株主交換の1つ目のデメリットです。

2. 手続きが複雑で、完了まで長い期間を要する

株式交換のための手続きは複雑なものが多く、完了するまでに長い時間が必要です。これらの手続きの中でも特に重要なのが、以下の5つです。

株式交換に関する書類や契約書などの準備

株主や債権者に対して株式交換についての詳しい内容を説明するための書類を作成し、事前に開示した上で承認できるかどうかを判断してもらわなければなりません。なお、作成する書類には以下のものなどがあります。

- 株式交換についての契約内容などについて

- 対価として交付する株式数やその計算根拠などについて

- 株式交換の対価を発行する会社(親会社)に関する事項

- 相手方当事会社(子会社)の計算書類等の内容

- その他重要事項

株主総会

略式株式交換や簡易株式交換でない場合は、株主総会を開催して特別決議によって株式交換の承認を得なければなりません。したがって、株主総会開催の通知やそのための準備などが必要になります。

反対株主からの株式買い取り

親会社・子会社の株主の中に株式交換に反対する株主がいる場合、その株主は会社に対して自分が持っている株式の買い取りを請求する権利が与えられています。これを「株式買取請求権」といいます。

したがって、親会社・子会社の双方は、株式交換の効力が生じる20日前までに株主に対して株式買取請求の通知や官報による公告を行わなければなりません。

債権者保護手続き

株式交付の対価として交付する株式に親会社以外の株式が使われる場合は、親会社の債権者に対して債権者保護手続きが必要になります。なお、債権者保護手続きは株式交換の効力が生じる1ヶ月以上前に行わなければなりません。

書面の開示

株式交換が成立した後も、一定の期間株式交換に関する書類について、問い合わせがあれば株主などに開示する義務を負います。具体的には、株式交換から6ヶ月間は、親会社・子会社の双方に以下の書面を用意して閲覧の希望があれば応じなければなりません。

- 子会社から親会社へ移動した株式数

- 株式交換の効力が発生した日

- 債権者保護手続きや株式交換に反対する株主による買取請求などについて

- その他

これらの点が、株主交換の2つ目のデメリットです。

3.不要な資産や債務も引き継ぐことになる

事業譲渡によるM&Aであれば、必要なものだけを切り取って引き継ぐことができます。しかし、株式交換によって完全子会社化すると、子会社が持っている事業には不要な資産や債務も株主である親会社が引き継がなければなりません。

そのため、不要な資産をはじめとする様々なリスクを引き継いでしまう可能性があります。この点が、株主交換の3つ目のデメリットです。

4.株式の価値・株価が下落する可能性がある

株式交換で子会社側の株主に株式を交付するために新株を発行すると、親会社の発行済み株式数は増加します。その結果、一株あたりの株式の価値や株価が短期的に下落してしまうことがあります。

また、配当金についても、株式数が増えるわけですから一株あたりの配当金が減ってしまうことも考えておかなければなりません。たとえば、配当金のための利益が100あり、発行済み株式の総数が50であれば、1株あたりの配当は2になります。しかし、配当金のための利益は100のままで発行済株式総数が100に増えると、配当は1になってしまいます。

株式総数が増えてしまったデメリットを、シナジー効果や子会社からの配当金で埋め合わせできれば株式の価値や株価の下落・配当金の減少などは食い止められますが、そうでなければある程度のダウンは受け入れなければなりません。この点が、株主交換の4つ目のデメリットです。

5.買い手側は株主関係が変化する

株式交換を行うためには、売り手側の株主に買い手側の株式を交付しなければなりません。したがって、買い手側である親会社の株主が新たに増え、その結果株主関係が変わることになります。

買い手側に交付する株式数によっては、新たに株主となった旧買い手側株主が経営に参画することにもなるため、それによって新たにリスクや混乱が生じる可能性があります。この点が、株式交換の5つ目のデメリットです。

株式交換の流れを7つのステップで解説

では次に、実際に株式交換がどのような流れで行われるのかを解説します。株式交換は、通常以下の7つのステップを経て行われます。

①当事者間での基本合意

はじめに、完全親会社となる買い手側と完全子会社となる売り手側の両社間で、経営統合に向けた話し合いを行います。両社にとって現在の課題は何なのか、そして経営統合によってそれがどのように解決されるのかなどを話し合い、統合に向けた意思統一を図ります。

また、統合の手段は株式交換だけではあません。合併や株式譲渡など、組織再編のための手段は株式交換だけではありません。それらのメリット・デメリットを考えた上で、株式交換が最善であると思われた場合は株式交換を選択します。

なお、最終的なゴールは合併であってもいきなり合併するのは非常に大変なため、株式交換によって両組織を馴染ませたうえで、最終的に合併を行うことがあります。そのためのファーストステップとして、株式交換を選択するのも有効でしょう。

最後に、お互いの株価や一株あたりの価値などをもとに株式の交換比率を計算し、売り手側の株主に対して買い手の株式を何株交付するのかを協議します。これらが合意されたら、経営統合に関する基本合意書を締結します。

②取締役会での決議

株式交換を行うためには、相手企業と株式交換契約を締結しなければなりません。ただし、株式交換契約の締結は重要な業務執行にあたると考えられるため、取締役会の決議が必要です。

そのため、取締役会設置会社であれば取締役会の決議に、非設置会社であれば取締役の過半数の合意によって締結を決定しなければなりません。

③株式交換契約の締結

双方の取締役会などで株式交換契約の締結が決まったら、株式交換契約を締結します。株式交換契約書には特に決まったフォームがあるわけではありませんが、以下の項目は最低限盛り込んでおいた方が良いでしょう。

| 株式交換契約書に盛り込むべき項目 | 内容 |

| 株式交換の宣言 | 契約書の冒頭で、売り手と買い手の双方が株式交換に合意したことを宣言します。 |

| 株式交換の目的 | 株式交換によって、完全親会社・子会社となることを明記します。 |

| 株式交付が有効となる日 | 株式交付が有効となる年月日を記載します。 |

| 株式交換を行う双方の商号・住所 | 株式交換を行う双方の商号と住所を記載し、次いで株式交換によって変更が発生する内容(事業目的、本店所在地、発行株式数など)を追記します。 |

| 売り手(完全子会社)側の株主に交付される 買い手(完全親会社)側の株式の交付割当 |

売り手側の株主に対し、買い手側の株式をどのような割合で交付するのかを記載します。 |

| 株式交換によって完全親会社の資本等が増える場合、 その明細と金額 |

株式交換によって資本金や資本準備金が変更となった場合は、変更内容とその金額を記載します。 |

| 株式契約に対する表明保証 | 株式交換を行った当事者同士が、当該契約が真実かつ正確である旨をお互いに対して表明し、その内容を保証します。 |

| 本契約が持つ効力 | 株式交換契約が持つ効力を記載するとともに、売り手・買い手双方の株主総会で承認が得られない場合は本契約が無効になることを明記します。 |

| 適応法と管轄について | 株式交換に関して係争となった場合、管轄となる裁判所の名前を明記しておきます。 |

ただし、売り手もしくは買い手が上場企業などの場合には、以下の3点も追加で行わなければなりません。

適時開示

有価証券上場規程では、投資家の判断に影響を与える事柄に関しては株主総会でなく取締役会などで決定した時点でその内容を公開することが定められています。したがって、売り手もしくは買い手が上場企業の場合は、株式交換契約が締結した際にはその内容を投資家に対して適時開示しなければなりません。また、場合によっては株式交換契約でなく基本合意時に適時開示しなければならないこともあります。

公正取引委員会への事前届出

以下の基準に該当する売り手・買い手のどちらかが株式交換を場合は、独占禁止法に基づき公正取引委員会へ事前届出を行い、審査を受けなければなりません。

- 売り手とその子会社の国内売上高合計が50億円を超える

- 買い手が属する企業グループの国内売上高合計が200億円を超える場合

なお、原則として届出提出後30日間は株式交換が行えません。したがって、その期間を加味したスケジュールにする必要があります。

金融商品取引法上の手続き

金融商品取引法では、売り手企業の株主が50人以上いる場合は、買い手企業が株式交換の対価として交付する株式に関する有価証券届出書を財務局に提出する義務を課しています。

ただし、売り手が非公開会社の場合や交換される株式の情報がすでに開示されている場合などには、届出をする必要はありません。また、有価証券届出書を提出すると、提出後15日間は株式交換を行うことができません。したがって、該当する場合はその期間を加味したスケジュールにしなければなりません。

④事前開示書類の作成・備置き

株式交換後に完全親会社・子会社となる双方は、株主総会開催日の2週間前等の会社法で定められた日から、株式交換に関する一定の事項を記載した書面(事前開示書類)を本店に備え置かなければなりません。

なお、事前開示書類に記載するのは主に以下の内容です。

- 株式交換契約の内容について

- 株式交換の対価のとして交付される株式に関する事項

- 株式交換以降に完全親会社の債務の履行の見込みに関する事項(株式交換について異議を述べることができる債権者がいる場合)

⑤株主や債権者への説明・対応

ここまでの株式交換の流れと並行して、株主や債権者への説明などを行います。

株主に対する説明

株主に対する説明としては、主に以下の内容が伝えられます。

| 説明項目 | 内容 |

| 株主総会の開催 | 株主総会開催の通知を株主に発送します。 売り手もしくは買い手が上場企業などの公開会社の場合は2週間、非上場企業のような非公開会社の場合は1週間前までに発送します。 |

| 株主総会の承認 | 株式交換を行うためには、株主総会の特別決議による承認を受けなければなりません。特別決議の承認を受けるためには、原則として議決権の過半数を所有する株主が出席し、その3分の2以上の議決権の承認を得る必要があります。 なお、上述の略式株式交換や簡易株式交換の場合は株主総会で特別決議を行う必要はありません。 |

| 株式買取請求に対する対応 | 株式交換に反対する株主には、売り手・買い手を問わず株式の買い取りを請求できる「株式買取請求権」という制度が設けられています。したがって、株式交換に反対する株主がいる場合は、買取請求に応じなければなりません。 なお、会社側は株式交換の効力を生ずる日の20日前までに株式交換に反対する株主等に対し、通知または公告しなければなりません。 そのため、株式買取の請求期間は、株式交換の効力が発生する20日前からその前日までと定められています |

債権者に対する説明

株式交換の場合、原則として債権者の権利を保護するための手続き(債権者保護手続)は必要ありません。しかし、下記の場合は債権者保護手続が必要になります。

- 売り手企業の新株予約権付社債が買い手企業に承継される場合

- 株式交換の対価として親会社の株式以外を交付する場合

上記2例に該当する場合は、株式交換を行う事実やそれに対する異議申述期間などを官報などで公告し、同時に債権者へ個別催告も行います。

⑥株主交換の効力発生・変更登記

株主交換の効力は、株式交換契約で定めた効力発生日にその効力が発生します。したがって、効力発生日には、完全親会社は完全子会社が発行する全ての株式を所有することになります。

株式交換では株式数や資本金に変動がないため、原則として登記は不要です。しかし、新株予約権の交換が行われる場合は売り手の新株予約権が消滅し、その保有者は買い手の新株予約権者となるため発行済株式総数や資本金などに変更が生じることがあります。そのような場合には、効力発生日から2週間以内に変更登記をしなければなりません。

⑦事後開示書類の作成・備置き

「④事前開示書類の作成・備置き」と同じように、株式交換の効力発生後も一定期間開示書類を作成し、備え置きしなければなりません。

なお、事後開示書類には主に以下の内容を記載します。

- 親会社が取得した子会社の株式数

- 株式交換の効力発生日

- 債権者保護手続きや反対株主による買取請求の経過について

- その他重要事項など

なお、事後開示書類は売り手・買い手の双方に効力発生後6カ月間備え置き、株主などの利害関係者から閲覧の要望があれば応じなければなりません。

株式交換を行う際の注意点

株式交換を行う際には、注意すべき点が2つあります。一つは株式に関するもので、もう一つが税務に関するものです。

株式に関する注意点

株式交換において、株式に関する注意点は主に以下の3点です。

株式交換比率の算定について

株式交換比率とは、買い手企業が株式交換によって売り手企業を完全子会社化するにあたり、売り手企業の株主に対して親会社の株式をどれだけ交付するのかその交換比率のことを言います。

たとえば、買い手企業であるA社が売り手企業であるB社を株式交換により完全子会社化するにあたり、B社の株主にB社株10株に対してA社株5株が交付された場合は、株式交換比率は以下のようになります。

株式交換比率……A社:B社=10:5=1:0.5

この株式交換比率の算定には、原則として売り手と買い手の株価が用いられます。しかし、どちらも上場企業でなければ、市場の株価を直接比較することはできません。したがって、多くはそれぞれの企業価値を算定し、そこから株価を算出する方法が採られています。

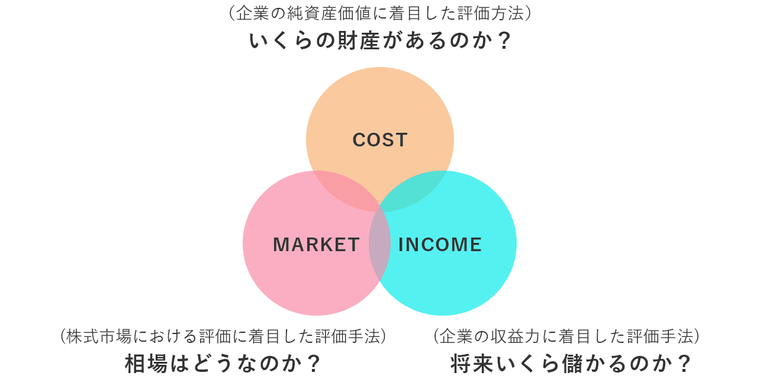

企業価値を算定するためには、主に以下の3つの方法が用いられています。

コストアプローチ

コストアプローチとは、企業の純資産(=「資産ー負債」)をベースに企業価値を算定する方法です。コストアプローチには、時価で引き直した純資産額をもとに企業価値を評価する「時価純資産法」と、帳簿価格で算定した純資産額をもとに企業価値を評価する「簿価純資産法」の2つがあります。しかし、多くの場合時価を評価に反映させた時価純資産法が用いられています。

インカムアプローチ

インカムアプローチとは、企業の資産や負債ではなく、将来生み出すと期待される利益をもとに企業価値を算定する方法です。インカムアプローチには、将来生み出すフリーキャッシュフローを現在価値に割り引いて求めた総和を企業価値とする「DCF(ディスカウンテッド・キャッシュ・フロー)法」と、過去の配当金実績から企業価値を算定する「配当還元法」の2つがあります。配当還元法が使われるのは主に相続財産としての株式の評価における場合であり、実際にM&Aや株式交換で使われるのはDCF法です。

マーケットアプローチ

マーケットアプローチとは、企業価値を算定する企業と業種や事業規模などが似ている上場企業を比較し、その比率から企業価値を算定する方法のことを言います。マーケットアプローチには、会社の規模や業種が類似している上場企業の株価と比較する「類似企業比較法」と、会社の規模や業種が類似している上場企業の取引の際の情報を比較する「類似取引比較法」の2つがあります。マーケットアプローチは、類似した企業が見つかれば企業価値の算定に時間がかからないメリットがありますが、類似した企業が見つからなかったり類似していない企業と比較してしまったりした場合は正しい評価ができないデメリットがあります。

これらの方法を組み合わせると企業価値を算定することができるため、企業価値に基づく一株あたりの企業価値を算出することができます。しかし、実際にはこの一株当たりの企業価値が株式交換比率の計算に用いられることはあまりありません。なぜなら、一般的には子会社の企業価値に「プレミアム」を付して株式交換比率を決定することが多いためです。

完全親会社になるためには、売り手のすべての株主が株式交換に応じてくれなければなりません。しかし、厳密に計算した企業価値をもとに算定した交換比率を用いると、売り手側の株主がメリットを感じることはありません。そうなると、すべての株主が交換に応じてくれるかどうかが怪しくなってしまいます。そのため、一般的には交換比率を売り手側に有利になるようにプレミアムを付すことで売却に応じてもらうようにしています。

株価変動リスクへの対処について

株式交換契約が締結されてから実際に株式交換が成立するまでには、一般的に1ヶ月以上の時間がかかると言われています。完全親会社となる買い手側が上場企業の場合、株式交換契約が公表されてから実際に成立するまでの期間に株価が大きく変動してしまうと、1株当たりの企業価値が大きく変わってしまいます。こうなると、契約締結時に計算していた株式交換比率と大きく乖離してしまい、正しい交換比率での株式交換ができません。

そこで、基本的には契約時の交換比率で株式交換を行いますが、株式交換契約公表から成立までの時間が長い場合などには株価に応じて株式交換比率を変動させることがあります。前者のように株式交換比率を変動させない方式を「固定比率方式」といい、後者のように変動させる方を「変動比率方式」といいます。

固定比率方式のメリット・デメリット

固定比率方式の場合、株価の変動を株式交換比率に反映させないため、売り手側の株主が受け取る買い手側の株式数に変わりはありません。したがって、株式交換契約が締結されてから株式交換が成立するまでの間に買い手の側の株価が上昇すれば、その分だけ買い手側の株主にメリットが生じます。反対に株価が下がれば、その分だけデメリットとなります。

なお、固定比率を選択すると、買い手側が対価として交付する株式数が増えることがありません。そのため、買い手側の株式の希薄化(ダイリューション)が起こらないようにするメリットもあります。

変動比率方式のメリット・デメリット

変動比率方式の場合、株価の変動を株式比率に反映させるために、株価の上下動によって交付される株式数が変動します。たとえば、買い手側の株価が上昇すると売り手側の株価との差が開きます。したがって、売り手側の株主に交付される株式数は減少します。逆に、買い手側の株価が下がれば、相対的に売り手側の企業価値が上がるため、売り手側に交付される株式数は増加します。

このように交付される株式数を変動させて、株式を受け取る側の資産価値を一定にできる点が変動比率方式のメリットです。ただし、株価によっては交付する株式数が大きく増えるため、売り手側の株式の1株あたりの価値が希薄化してしまうデメリットもあります。

端数株式・単元未満株式の処理について

株式交換比率は完全親会社となる買い手側の株式1に対する完全子会社となる売り手側の株式数を表しています。したがって、交換比率は常に「1:0.1」や「1:0.1985」のようになり、売り手の株主に交付される株式数は大抵の場合端数が生じます。これを「端数株式」といいます。

同様に端数が生じるのが、単元未満株です。単元株とは、株式の売買で取引される取引単位のことで、定款によって企業はそれぞれ自由にその単位を定めることができます。上場企業については、以前は企業によってその単位はバラバラでしたが、投資家の利便性から「1単元=100株」に統一されています。

株式交換によって生じた端数株式や単元未満株式を切り捨ててしまうと、売り手の株主に対して交換比率通りの正しい交換ができません。そのため、これらの端数は、端数が生じた全ての株主から集められて現金化して各株主に払い戻すか、会社側が買い取らなければならないと定められています。

税務に関する注意点

株式に関する注意点の次は、税務に関する注意点です。株式交換において、税務に関する注意点は主に以下の3点です。

原則的な取扱いについて

株式交換に関する法人税や所得税を計算するためには、対象となる株式交換を適格株式交換と非適格株式交換に区分した上で、税務処理を行わなければなりません。ここでは、非適格株式交換を「原則的な取り扱い」とし、適格株式交換を「特例的な取り扱い」とします。

株式交換が適格となるか非適格となるかにはかなり厳密なルールが定められており、それらは株式交換前の売り手・買い手の株式保有関係や株式交換後の運営などにより以下のように細かく定められています。

売り手と買い手が完全支配関係にある場合

売り手と買い手が完全支配関係にある場合とは、発行済株式の全てが保有されていることにより完全に支配されている状態のことを言います。両社がこの関係下で行う株式交換が適格と認められるためには、以下の2つの要件を満たさなければなりません。

- 金銭等不交付要件……原則として、株式交換で交付される株式は親会社の株式だけに限られること

- 継続保有要件……株式交換後も完全親子関係が崩されず継続すること

この2つが満たされない場合は非適格株式交換となるため、原則的な取り扱いとなります。

売り手と買い手に支配関係がある場合

株式交換前の時点で、買い手側が売り手側の株式を50%超保有している状態を「支配関係がある」と言います。この状態において、両社が行う株式交換が適格と認められるためには、以下の4つの要件を満たさなければなりません。

- 金銭等不交付要件……原則として、株式交換で交付される株式は親会社の株式だけに限られること

- 継続保有要件……株式交換後も支配関係が維持されること

- 事業移転要件……株式交換後も、交換前と比べて子会社の80%以上の従業員が引き続き事業に従事していること

- 事業継続要件……株式交換後も、子会社が交換前に行っていた主要な事業を子会社が引き続き行うこと

この4つが満たされない場合は非適格株式交換となるため、原則的な取り扱いとなります。

売り手と買い手に支配関係がない場合

株式交換前の時点で、買い手側が売り手側の株式を50%以下保有している(0%も含みます)状態を「支配関係がない」と言います。この状態において、両社が行う株式交換が適格と認められるためには、以下の7つの要件を満たさなければなりません。

| 項目 | 要件 |

| 金銭等不交付要件 | 原則として、株式交換で交付される株式は親会社の株式だけに限られること |

| 継続保有要件 | 株式交換後、完全子会社の旧株主に交付された株式が引き続き保有されること |

| 継続支配要件 | 株式交換後、完全親・子関係が継続されること |

| 事業移転要件 | 株式交換後も、交換前と比べて子会社の80%以上の従業員が引き続き事業に従事していること |

| 事業継続要件 | 株式交換後も、子会社が交換前に行っていた主要な事業を子会社が引き続き行うこと |

| 事業関連性要件 | 子会社の主要な事業と親会社が行っている事業の一部に関連性があること |

| 同等規模要件もしくは双方経営参画要件のどちらか | 親子間の従業員数か売上高のどちらかの差が5倍を超えないと同等規模要件を満たしたことになります。また、株式交換によって子会社の役員が全員退任しないと双方経営参画要件を満たしたことになります。この2つのうち、どちらかを満たさなければなりません。 |

この7つが満たされない場合は非適格株式交換となるため、原則的な取り扱いとなります。

上述の適格・非適格の判定により非適格となった場合、法人税や所得税は原則的な取り扱いで行われます。この場合、株式交換によって課税されるのは、売り手側の子会社と株式の交付を受ける子会社の株主です。

<親会社の法人税>

課税されません。

<子会社の法人税>

非適格株式交換を行うと、資産の一部を時価評価しなければなりません。その結果含み益が簿価に反映されて評価益が生じると、法人税が課税されます。なお、時価評価しなければならない資産とは、主に以下のものを指します。

- 固定資産(機械や車両など)

- 土地(借地権なども含めます)

- 債権

- 有価証券

- 繰延資産

ただし、含み損益が1,000万円未満のものについては、時価評価する必要はありません。

子会社は、これらの時価評価益が他の損益と通算され、決算時に法人税等が発生することになります。

<子会社旧株主の所得税>

非適格株式交換を行うと、子会社の株主にも所得税が課税される場合があります。なお、所得税が課税されるかどうかは、株式交換の対価として何を交付されるかによって決められています。

- 親会社の株式のみ……所得税の課税なし

- 金銭などを含む……株式を売却したみなされるため、時価との差額は譲渡益となり所得税が課税されます。株式譲渡益については、20.315%の所得税等が課税されます。

特例的な取扱いについて

株式交換が上述の適格・不適格の判定により適格株式交換となった場合、親会社・子会社・子会社旧株主の課税関係は以下のようになります。

<親会社の法人税> 課税されません。

<子会社の法人税> 課税されません

<子会社旧株主の所得税> 課税されません。

適格株式交換に該当する場合は、上記のように、親会社・子会社・子会社旧株主ともに課税されることはありません。ただし、子会社の株主が株式交換に反対した結果、スクイーズアウトによって株式が現金化された場合は、時価との差額が株式譲渡益となります。この株式譲渡益については、20.315%の所得税等が課税されます。

親会社・子会社・子会社旧株主の3者の課税関係をまとめると以下のようになります。

親会社の課税関係

| 適格株式交換 | 不適格株式交換 | |

| 法人税 | 課税なし | 課税なし |

子会社の課税関係

| 適格株式交換 | 不適格株式交換 | |

| 法人税 | 課税なし | 課税あり |

| 資産負債の時価評価 | なし | 一部あり |

子会社旧株主の課税関係

| 適格株式交換 | 不適格株式交換 | |

| 所得税等 | 課税なし | 対価が株式のみの場合は無し。金銭等の場合は譲渡所得 |

| 源泉徴収 | なし | なし |

株式交換の仕訳について

株式交換の仕訳について、適格株式交換の場合と非適格株式交換の場合に分けて解説します。

適格株式交換における親会社側の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 完全子会社株式 | 下記参照 | 資本金等 | 下記参照 |

株式交換によって取得した株式(完全子会社株式)の金額は、交換前の子会社の株主数によって以下のように分類されています。

- 交換前の子会社の株主数が50人未満の場合……直前の帳簿価格をそのまま引き継ぐ

- 交換前の子会社の株主数が50人以上の場合……(株式交換前の子会社の純資産額)×(株式交換比率)

適格株式交換における子会社側の仕訳

適格株式交換の場合、子会社側では何の仕訳も税務処理も発生しません。

適格株式交換における子会社旧株主側の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 完全親会社株式 | 簿価 | 完全子会社株式 | 簿価 |

適格株式交換による子会社旧株主側の仕訳は、完全子会社株式を消滅させて新たに完全親会社株式と入れ替えます。なお、完全親会社株式の取得価額は、完全子会社株式の簿価をそのまま引き継ぎます。

非適格株式交換における親会社側の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 完全子会社株式 | 時価 | 資本金等 | 時価 |

非適格株式交換の場合、取得した完全子会社の株式の金額は当該株式の時価を取得金額とします。また同額を資本金等の金額として計上します。

非適格株式交換における子会社側の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 時価評価資産(土地など) | 含み損益額 | 時価評価損益 | 含み損益額 |

非適格株式交換の場合、子会社側は上述のように一部資産を時価評価します。その際に生じた含み損益を上記の仕訳により計上します。

非適格株式交換における子会社旧株主側の仕訳

非適格株式交換における子会社旧株主の仕訳は、株式交換によって交付される対価が株式のみの場合と金銭などの場合によって異なります。

株式交換によって交付される対価が株式のみの場合

| 借方 | 金額 | 貸方 | 金額 |

| 完全親会社株式 | 簿価 | 完全子会社株式 | 簿価 |

適格株式交換の場合と同様、完全子会社株式を消滅させて新たに完全親会社株式と入れ替え、その取得価格は完全子会社株式の簿価を引き継ぎます。

株式交換によって交付される対価が金銭などの場合

| 借方 | 金額 | 貸方 | 金額 |

| 金銭などの交換対価 | 時価 | 完全子会社株式 | 簿価 |

| 譲渡損益 | 対価と子会社の簿価の差額 |

完全子会社株式を消滅させ、新たに交付された金銭や株式などの交換対価を計上します。またこの二つの差額を譲渡損益として計上します。

著名企業による株主交換の事例7選

最後に、著名企業によって行われた事例を7つご紹介します。

事例1.日産自動車と愛知機械工業の事例

2012年3月、日産自動車は名証(名古屋証券取引所)1部に上場している愛知機械工業を株式交換によって完全子会社化しました。愛知機械工業は自動車のエンジンや変速機など中核部品を手掛ける日産の主要子会社で、1949年に設立され、1962年には日産自動車と技術提携を結び、1965年の資本参加を含む業務提携を経て、2000年には日産自動車の連結子会社となっていました。

| 狙い |

| 【愛知機械が持つ高度な技術を使った新規開発や連携と、グループ一体化によるコストダウン】 愛知機械は、日産自動車のフラッグシップ・カーである日産GT-R専用の高性能デュアルクラッチ・トランスミッションの製造を手がける。さらに長年培ったギヤ加工技術を生かして、今後の世界戦略の中核となる電気自動車日産リーフ用の最重要部品などを製造。 この高い技術力を取り込み、グループ内で共有化することにより全体のコストダウンと国際競争力を挙げることを狙い完全子会社化を行った。 |

株式交換比率は愛知機械株1株に対して日産株0.4株です。愛知機械の株主には日産自動車の株式約2,118万株が交付されることが決定しており、これが日産自動車の純資産額の5分の1以下であったため、会社法第796条第2項に基づき簡易株式交換によって行われることとなりました。簡易株式交換は、手続きを進める上で親会社側の株主総会の特別決議が省略できるため、日産自動車側の株主総会は開催されませんでした。株式交換による組織再編は下記のスケジュールで行われ、完全子会社化により愛知機械工業は上場廃止となりました。

- 株式交換契約締結の取締役会決議(両社)……2011年12月16日

- 株式交換契約締結(両社)……2011年12月16日

- 臨時株主総会基準日公告日(愛知機械工業)……2011年12月17日

- 株式交換承認臨時株主総会開催(愛知機械工業)……2012年2月

- 最終売買日(愛知機械工業)……2012年3月15日

- 上場廃止日(愛知機械工業)……2012年3月16日

- 株式交換の効力発生日……2012年3月22日

事例2.パナソニックと三洋電機の事例

家電大手のパナソニックは、2010年12月21日、株式交換によって三洋電機を完全子会社化することを発表しました。またこのときにパナソニック電工の株式交換による完全子会社化も発表し、2社をまとめて完全子会社化して組織再編を一気に加速させることになりました。

| 狙い |

| ・2社を完全子会社化することにより顧客との接点を増やし、商品販売網を拡大 ・スピーディーで筋肉質な経営の実現 ・大胆なリソースシフトによる成長事業の加速 |

この株式交換による交換比率は、三洋電機株式1株に対してパナソニック株式0.115株で交付されることになり、これがパナソニックの純資産額の5分の1以下であったため、会社法第 796 条第2項に基づき簡易株式交換によって行われることとなりました。

簡易株式交換は完全親会社となる側の株主総会の特別決議が省略できるため、今回はパナソニックの株主総会は開催されず、完全子会社となる三洋電機側のみ開催されました。

以下がこの株式交換による組織再編スケジュールです。この結果、三洋電機は完全子会社となり、上場を廃止しました。

- 株式交換契約締結の取締役会決議(両社)……2010年12月21日

- 株式交換契約締結(両社)……2010年12月21日

- 臨時株主総会基準日公告日(三洋電機)……2010年12月22日

- 株式交換契約承認臨時株主総会開催(三洋電機)……2011年3月4日

- 最終売買日(三洋電機)……2011年3月28日

- 上場廃止日(三洋電機)……2011年3月29日

- 株式交換の効力発生日……2011年4月1日

事例3.エア・ウォーターと日本海水の事例

東証1部に上場し、本社を大阪府大阪市中央区に置く国内産業用ガス大手のエア・ウォーター株式会社は、連結子会社であり国内塩のシェア40%以上を占める株式会社日本海水を株式交換により完全子会社化することを2021年2月10日に発表しました。

| 狙い |

| 【新製品開発や新事業創出の加速、経営の一体化による成長スピードの加速化】 ・エア・ウォーターは空気や水といった様々な地球資源を活用した事業を展開。 ・日本海水は国内トップシェアを有する「塩」のリーディングカンパニーとして業務用・家庭用の塩の製造・販売を行うだけでなく、海水から派生した多くの事業を国内で展開。 ・エアウォーターは日本海水の海水由来の新製品開発や新事業創出の加速、一体経営によるグループ企業内の機敏性を高めることを狙いに完全子会社化を行った。 |

この株式交換による交換比率は、エア・ウォーターの株式1株に対して日本海水の株式0.63株で交付されることになり、これがエア・ウォーター社の純資産額の5分の1以下であったため、会社法第 796 条第2項に基づき簡易株式交換によって行われることとなりました。

簡易株式交換は完全親会社となる側の株主総会の特別決議が省略できるため、今回はエア・ウォーター社側の株主総会は開催されず、完全子会社となる日本海水のみ開催されました。

以下がこの株式交換による組織再編スケジュールです。この結果、日本海水はエア・ウォーター社の完全子会社となりました。

- 株式交換契約の承認取締役会決議(エア・ウォーター社)……2021年2月10日

- 株式交換契約の締結(両社)……2021年2月10日

- 株式交換契約承認臨時株主総会開催(日本海水)……2021年3月17日

- 株式交換の効力発生日……2021年3月26日

事例4.ヤマダホールディングスと大塚家具の事例

家電量販店のヤマダ電機を傘下に置くヤマダホールディングスは、2021年6月9日、ヤマダグループ内の子会社でジャスダックに上場していた家庭用高級家具販売店の大塚家具を株式交換により完全子会社化することを発表しました。

| 狙い |

| 【両社のさらなる協業関係の強化、成長の加速化】 ・ヤマダ電機は、グループ全体の経営効率やガバナンスをより一層高めるために、2020年10月1日に持株会社体制(ヤマダHD)へ移行。 ・2019年12月よりヤマダ電機の子会社となった大塚家具は、新築需要の減少やECの台頭による店頭販売での減少など、家具販売業界を取り巻く環境の変化に対応できず収益が悪化。 ・環境の変化に対して柔軟に対応するため、両社のさらなる協業関係の強化と、ヤマダホールディングスグループ内の迅速かつ柔軟な意思決定や方針徹底の実現、サプライチェーンにおけるシナジーを期待して完全子会社化。 |

株式交換比率は、ヤマダホールディングスの株式1株に対して大塚家具の株式0.58株で交付されることになり、これがヤマダホールディングスの純資産額の5分の1以下であったため、会社法第 796 条第2項に基づきヤマダホールディングス側の株主総会の特別決議を経ない簡易株式交換となりました。

以下がこの株式交換による組織再編スケジュールです。この結果、大塚家具はヤマダホールディングスの完全子会社となり、上場を廃止しました。

- 株式交換契約締結の取締役会決議(両社)……2021年6月9日

- 株式交換契約締結(両社)……2021年6月9日

- 株式交換契約承認臨時株主総会開催(大塚家具)……2021年7月29日

- 最終売買日(大塚家具)……2021年8月27日

- 上場廃止日(大塚家具)……2021年8月30日

- 株式交換の効力発生日……2021年9月1日

なお、ヤマダホールディングスは、2022年2月15日、ヤマダデンキを存続会社として大塚家具を同年5月1日付けで合併することを発表しました。この合併により、ヤマダデンキと大塚家具の相互連携をより深化させ、大塚家具の持つノウハウや経営資源の集約化、シームレスな営業の強化や業務処理面での効率向上などがさらに進むものと期待されます。法人としての大塚家具は合併により消滅しますが、大塚家具のブランドは引き続き存続することになりました。

事例5.三菱地所とロイヤルパークホテル の事例

三菱地所は2021年5月26日、株式会社ロイヤルパークホテル(非上場)を、株式交換により完全子会社とすることを発表しました。

| 狙い |

| 【両社のさらなる協業関係の強化、成長の加速化】 ・ロイヤルパークホテルは三菱地所が54.4%を出資する連結子会社、1989年に三菱地所のホテル部門として設立されて以降30年以上にわたりロイヤルパークホテルズチェーンの旗艦ホテルとしてホテルを所有、経営。 ・新型コロナウイルスの影響による急激なインバウンド需要の低下や、異業種からのホテル事業参入とそれに伴う競争激化、DXなどの新たな技術の登場などにより、ホテル事業を取り巻く環境の変化に対応するため構造改革が必要になり、完全子会社化。さらなる一体化により、ホテル運営力の強化と経営資源の効果的効率的配分を進める。 |

株式交換比率は、三菱地所の株式1株に対してロイヤルパークホテルの株式0.025株で交付されることになり、これが三菱地所の純資産額の5分の1以下であったため、会社法第 796 条第2項に基づき三菱地所側の株主総会の特別決議を経ない簡易株式交換となりました。 以下がこの株式交換による組織再編スケジュールです。この結果、ロイヤルパークホテルは三菱地所の完全子会社となりました。

- 株式交換契約締結の取締役会決議(両社)……2021年5月26日

- 株式交換契約締結(両社)……2021年5月26日

- 株式交換契約承認臨時株主総会開催(ロイヤルパークホテル)……2021年6月23日

- 株式交換の効力発生日……2021年8月1日

事例6.IHIと明星電気の株式交換の事例

三菱重工・川崎重工と並び、日本三大重工業の一角を成すIHI(旧石川島播磨重工株式会社)は、2021年5月13日、子会社であり気象観測や宇宙関連の機器の製造・保守を製造基盤としている明星電気(東証2部上場)を株式交換により完全子会社とすることを発表しました。

| 狙い |

| 【経営の一体感と、より一層のシナジー効果の発揮】 ・2012年にIHIが明星電気の株式を約6,700万株取得して連結子会社化。 ・連結子会社化後、一定のシナジー効果を創出しながらも、両社ともに上場しており、自社の利益を最優先せざるをえなかったため、子会社化によるメリットを生かしきれなかった。 ・株式交換により完全子会社化し、経営の一体感とより一層のシナジー効果の発揮を目指す。 |

株式交換比率は、IHIの株式1株に対して明星電気の株式0.42株で交付されることになり、これがIHIの純資産額の5分の1以下であったため、会社法第 796 条第2項に基づきIHI側の株主総会の特別決議を経ない簡易株式交換となりました。

以下がこの株式交換による組織再編スケジュールです。この結果、明星電気はIHIの完全子会社となり、上場を廃止しました。

- 株式交換契約締結の取締役会決議(両社)……2021 年5月13日

- 株式交換契約締結(両社)……2021 年5月13日

- 株式交換契約承認臨時株主総会開催(明星電気)……2021 年6月23日

- 最終売買日(明星電気)……2021 年7月28日

- 上場廃止日(明星電気)……2021 年7月29日

- 株式交換の効力発生日……2021 年8月1日

事例7.出光興産と昭和シェル石油の事例

東証一部上場の石油元売り大手である出光興産は、2018年10月16日、同じく東証一部上場の石油元売り大手の昭和シェル石油を株式交換により完全子会社化することを発表しました。

| 狙い |

| 【石油元売りの乱立による供給過剰、石油販売価格の乱高下の解消】 ・2015年7月に出光興産は昭和シェル石油の株式のうち33.3%を、昭和シェル石油の親会社であるロイヤル・ダッチ・シェルから取得する契約を締結。同年11月には出光興産と昭和シェル石油との間で経営統合に関する基本合意書が締結され、合併まで秒読みと言われていた。 ・乱立状態にある石油元売り会社が、国内の石油市場に供給過剰を生み出した結果、石油の業者間転売が起こり、石油販売価格の乱高下が引き起こしていた。これを解消するための協議は何度も繰り返し行われ、最終的に合併でなく株式交換による完全子会社化で決着。 |

以下がこの株式交換による組織再編スケジュールです。この結果、昭和シェル石油は出光興産の完全子会社となり、上場を廃止しました。

- 株式交換契約締結の取締役会決議(両社)……2018 年10月16日

- 株式交換契約締結(両社)……2018 年10月16日

- 株式交換契約承認臨時株主総会開催(両社)……2018 年12月18日

- 最終売買日(昭和シェル石油)……2019 年3月26日

- 上場廃止日(昭和シェル石油)……2019 年3月27日

- 株式交換の効力発生日……2019 年4月1日

なお、株式交換比率は出光興産の株式1株に対して昭和シェル石油の株式0.41株で交付されました。

終わりに

株式交換は、組織再編を行う際に多くの企業が採用している手法の一つです。親会社側の株式が子会社側に支払う対価となるため、手元の資金を使うことなく統合が進められるなどの多くのメリットがあります。しかし、手続きが複雑な上に株価が下落する可能性もあり、また買い手である親会社の株主構成が変わってしまうなどのデメリットも抱えています。

このようなデメリットが気になる場合は、M&Aを選択肢に入れることで組織再編を進めることが可能です。株式譲渡によるM&Aは、株式交換と同じように、買い手と売り手が完全親会社・子会社となります。したがって、狙い通りの経営統合を進めていくことができるでしょう。