国内外のM&Aの専門家であるDr.M が、身近なM&A事例を用いて、独自の視点でポイントをわかりやすく解説する「Dr.MのM&Aワンポイント解説」。第3回となる今回は・・・

日々受け取るM&A案件情報の中から、どう見極めるか

—ドクター本日のテーマをお願いします。

Dr.M: 今まで企業事例取り上げながら、気になるトピックをご紹介してきましたが、今回は少し趣向を変えまして。よくお客様から質問されることが多い「初期の検討段階で押さえておくべきポイント」についてご紹介します。

―我々のお客様は「自社の譲渡を検討されるお客様」と「譲受け、いわゆる買い手のお客様」それぞれいらっしゃいますが。

Dr.M: 譲り受ける側のお客様視点でお話できればと思います。ここでは、わかりやすく「買い手」担当者とお呼びします。

―買い手側のご担当者というのは、実際どのような部署、お立場の方が多いのでしょうか。

Dr.M: 会社の規模によっても異なりますが、経営企画室、IRご担当の方がM&Aについて兼務されている場合が多いですね。複数の事業を展開している会社さんだと、事業部門別、さらに北海道、東北、関東など広域エリア別に担当者がアサインされているところも見られます。

―そうしたご担当者は、どのように譲渡案件の情報を入手しているのでしょうか。

Dr.M: 一般的は、取引のあるM&A仲介会社などから日々ダイレクトメールなどを通じて相手先企業名が伏せられた状態の1次情報を受け取っていることが想定されます。その情報量は日々膨大な量であることが想定されます。

ちなみに企業名を伏せた資料を「ノンネームシート」と呼びます。

買い手のお客様が興味を持ち、当社のような仲介会社と秘密保持契約を結ぶことで企業名など詳細を知ることができます。

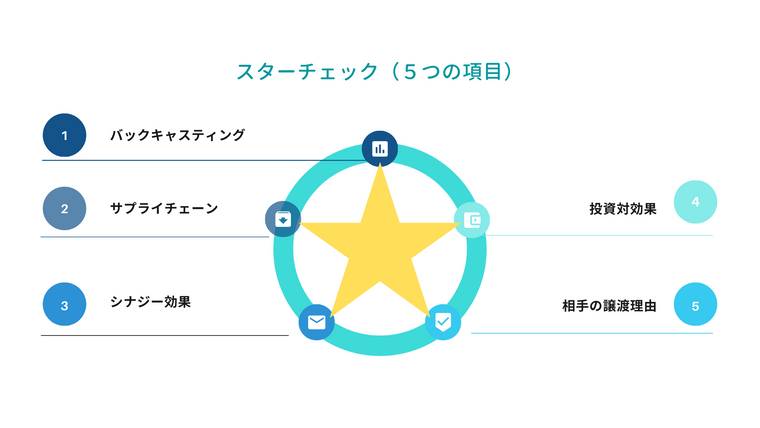

日々受け取る情報を一件、一件、時間をかけて吟味することは大切ですが、おそらく現実的ではないでしょう。なので、今回はどういう視点でスクリーニングしていけばいいのか、基本的な「スターチェック(5つのチェック)」をご紹介します。

買い手担当者が押さえておきたいスターチェックとは

Dr.M: ひとつめは 「バックキャスティングで考えよう」 です。

―詳しくご説明いただけますか。

Dr.M: バックキャスティング、つまり最初に未来像を描き、それを実現するために未来から現在へさかのぼることを指します。

前々回、KIRINグループの事例で「企業の存在意義は何なのか」「10年後、自分たちがどういう企業であるべきか」、現状を分析し、そこに向けて現状との乖離を埋めていくのが経営であり、M&Aはその「あるべき企業の姿」の実現を果たすための一手段である、というお話をしました。

外部から紹介される譲渡案件は、もちろん「タイミング、ご縁、出会い」と捉えられることもありますが、こうした長期戦略、未来像を見据えた上で「この会社を迎えることで目指すべき姿に近づけるのか」、原点に戻って冷静に考える必要があります。 これが第一ステップですね。

―続きまして、第2のスターは。

Dr.M: 「 サプライチェーン 」についてです。

サプライチェーンは、ご存じのとおり、製品の原材料・部品の調達から、製造、在庫管理、配送、販売、消費まで、一連の経済活動の流れを指します。業種や業態によって様々なサプライチェーンが存在します。複雑に込み入っているからこそ、M&Aによってポジティブにもネガティブにもなりえます。

例えば、同業同士のM&Aでは、相手先企業と自社の仕入れ先、販売先が競合している場合、両社が一緒になることで、かえって悪影響を及ぼす可能性も考えられます。

よって、M&Aの初期検討段階では、「この会社と一緒になったら、自社のサプライチェーンの中で、どのような変化が期待できるか/懸念はないか」という視点が必要になります。

そのためM&A担当者には、自社のサプライチェーンの事情や細部を把握し、立体的に捉えることができる、というスキルが求められるでしょう。特に経理や財務などの管理部門の方は現場の事情に詳しくないケースも多く、この部分のチェックがおろそかになる会社さんは少なくありません。ですので現場含め、他部署のキーパーソンを巻き込んで検討するケースも見られますし、会社を俯瞰する、現場を把握する、という意味で日頃の現場とのコミュニケーションを積極的にとられている担当者の方もいらっしゃいます。

—3番目のスターは何でしょう。

Dr.M: 「 シナジー効果 」です。お互いの相乗効果がどこまで見込めるか、最終的な企業評価、つまり譲渡金額を決定する上で大きな要素となってきます。

シナジーには

・顕在的、短期的なシナジー

・潜在的、長期的なシナジー

の2つがあります。

すでに表面化している、顕在的なシナジーだけでなく、潜在的なシナジーをどう考えるか、それこそがM&Aの醍醐味であり、重要な論点だと私は捉えています。

そしてそれは外部が提言することではなく、自社の中に答えがあると考えます。そのためまず自社内で分析することが極めて重要です。これができている会社は意外と多くありません。

―4番目は「 投資対効果 」ですね。

Dr.M: よくM&Aの世界ではお客様含め「良い案件、魅力的な案件」という言葉を耳にします、そうした「良い」案件は、極論、どの会社にとっても「良い、魅力的」な案件です。需要が多いので必然的にプライスも高額になります。

みんなにとって、ではなく自社にとっていい案件は何か。それはもちろんそれぞれの企業によって違います。最初のスターの話にも重なりますが、何を目的にM&Aをするのか、相手企業のブランドや価格に左右されず検討するためには原点に戻る必要があります。

自社が相手企業を迎え入れることで、さらに相手の価値、自社の価値を高められる。そういう相手を、M&Aの熾烈な競争の中でどう選びとれるかが勝負になります。

企業評価(価格付け)も企業によって考え方は異なります。

主には次の3つが挙げられます。

・ 純資産法(コストアプローチ) :対象企業の純資産価値から評価

・ 類似業種批准法(マーケットアプローチ) :同業種の上場株を基準とした相対的評価

・ ディスカウントキャッシュフロー法(インカムアプローチ) :将来の収益力に着目した評価

誤解のないようにお伝えすると、1つの企業に対し、1つの方法で評価するというものでもありません。たとえば複数事業を保有する場合。各事業を分解し、それぞれ適切な評価方法で見ていく必要があります。場合によっては一部の事業を切り離して考える、という選択肢が生まれてくることもあるでしょう。

―いよいよ本日最後のスターとなりました。

Dr.M: 5番目は「 相手企業の譲渡理由 」です。今回ご紹介している5つはすべて大事なポイントですが、これを初期の検討段階で十分にできている会社は意外と少ないのです。

もちろん最初に目を通す概要資料には「譲渡理由:後継者不在のため」などと書かれてはいます。

ただ「なぜ、いまこのタイミングなのか」「ほかに理由があるのではないか」など表面的な理由を鵜呑みにせず、相手の真意をM&A仲介会社を通じて確認し、それが納得できる理由か判断する必要があります。

最初の検討段階で意思の確認を十分に行わず、本格的な交渉に進むことはきわめて危険です。後々のトラブルを防ぐという意味でも、譲渡理由に十分納得したうえで本格的な検討を進めるべきでしょう。

以上が、買い手の担当者が最初にチェックすべきスターチェックです。

よく初期の段階から相手先の財務状況、売掛金はどうなっているか、詳細を質問される担当者の方がいらっしゃいます。

最初から細かく把握して社内に提案したい、その気持ちは痛いほどわかるのですが、前提として今回紹介した5つの視点でチェック、スクリーニングするということが本当に大切です。財務、法務、税務、労務・・・面について、対象企業のデューデリジェンス、いわば健康診断は

最終契約前に弁護士、会計士など専門家によって行われます。

そうした全体フローをふまえて、本格検討を進める前に、この5つのポイントで対象企業について検討する。いずれかに当てはまらなければ見送り、次を検討する。そうしたスピード感、感覚でなければ日々持ち込まれる数多くの情報を前に、身動きがとれなくなってしまいかねません。まずは自社で5つのポイントで候補企業にふさわしいかどうか、見極めることから始めてみましょう。

プロフィール

一橋大学卒業後、大手金融機関及び大手外資系証券会社で法人営業。その後、大手外資系金融機関プライベートバンキング部の日本支社立ち上げプロジェクトに参画。現在は日本M&Aセンターにて、上場企業を中心に M&A戦略からクロージングに至るまで幅広いアドバイスを行う。戦略的M&Aをテーマに、研修・セミナー講師としても活躍。