損益計算書は、会社の利益を知るための書類のことで、法律によって作成が義務付けられた書類の一つである。損益計算書に記載されている項目は定型であるため、自社と他社の業績を損益計算書で比較できるなど、役立つシーンは多い。この記事では、損益計算書の仕組みや作成方法、貸借対照表との関係、損益計算書の数字の見方などについて解説する。

目次

損益計算書とは

「損益計算書(P/L:Profit and Loss Statement)」とは、会計期間ごとの会社の損益を表す書類であり、貸借対照表等と同様に財務諸表や決算書と呼ばれる書類の一つだ。

損益計算書の法律上の扱いとしては、会社法によって全ての会社に作成が義務付けられている「計算書類」の一つにあたる。 大会社になると、決算後の定時株主総会後、「貸借対照表(B/S: Balance sheet)」とともに公告しなければならない。

さらに上場会社の場合、金融商品取引法によって有価証券報告書への添付による提出が義務付けられている。

また税法では、法人税の申告書や、個人事業主が作成する所得税の青色申告決算書に含まれる書類として作成・添付が求められている。

損益計算書はどうやって作られる?

損益計算書に記載される数字は、企業活動において収益や費用が発生した時に行われる日々の仕訳の集計結果である。

例えば、レジで商品5万円を現金で売上げた時の「現金5万円/売上5万円」の仕訳や、店舗の家賃10万円が引き落とされた時の「地代家賃10万円/普通預金10万円」の仕訳の下線部分が事業年度を通じて積み上げられ、損益計算書に集計される。

損益計算書と貸借対照表の違いと関係性

損益計算書は、会計期間中の収益と費用から会社の「業績(利益)」を表すが、これに対して貸借対照表は、決算日時点の「財政状態(資産・負債・純資産)」を表す。

例えば、3月決算法人であれば、損益計算書は4月1日~翌年3月31日までの収益や費用の集計結果であることに対し、貸借対照表は創業から毎期の決算日(3月31日)時点の資産や負債、純資産の累積値を表している。

損益計算書と貸借対照表の関係は、損益計算書の「当期純利益」が毎期の決算において貸借対照表の「繰越利益剰余金」(純資産の部)に振り替えられることにある。

つまり、毎期の損益計算書における最終利益は、株主に配当したものを除いて創業時からずっと貸借対照表の純資産として累積される。この累積値が、いわゆる内部留保と呼ばれるものである。

損益計算書を作成する4つの目的

それでは、損益計算書は何を目的として作成されるのだろうか。ここでは、損益計算書の4つの目的について解説する。

1.自社の業績を把握するため

損益計算書は、会計期間ごとの収益と費用を計算する。この「期間損益計算」を用いて過去の業績と今の業績を比較することで、今後の経営に活かすことができる。

2.他社と自社を比較するため

損益計算書には統一された様式があり、企業はそれに従って作成する。したがって、自社の事業にとってライバルである競合他社の業績と比較できる。

3.融資先や取引先に自社の信頼性を示すため

損益計算書は、金融機関による融資の判断や企業が取引をしても大丈夫かどうかの判断材料としても用いられる。

4.投資家保護のため

上場会社の場合、損益計算書などの財務諸表は、投資家が正しい投資判断を行うために活用される。

損益計算書の5つの利益

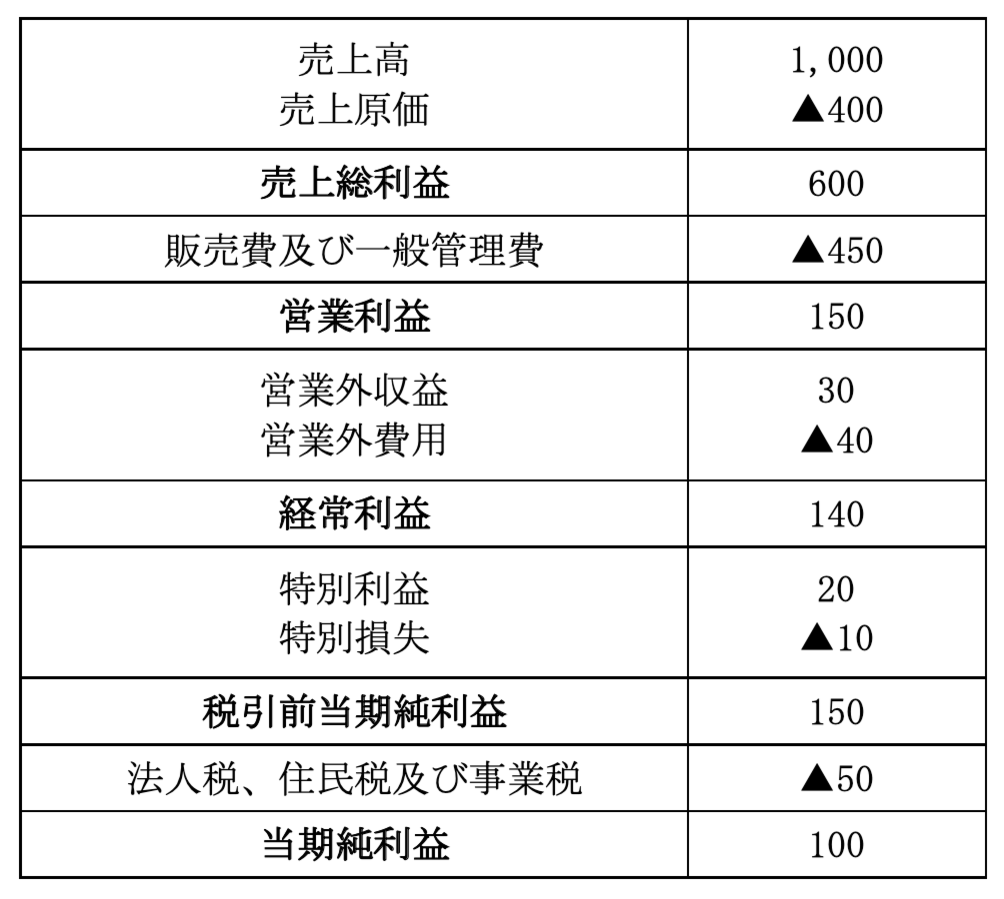

損益計算書は、売上高の金額から始まり、利益や費用を加減しながら最終的には当期純利益を表示する。下記の、損益計算書の作成例で確認していただきたい。

利益(+)と費用(▲)をわかりやすくするため、右側に簡単な計算例を入れている。

売上総利益とは

「売上総利益」は、売上高から売上原価を差し引いたもので、「粗利(あらり)」とも呼ばれる金額である。

「売上原価」とは、小売業や卸売業などでは商品の仕入れ、製造業では製造にかかった材料費・労務費・経費などのことだ。

つまり、売上総利益は商品や製品等の売上から、その商品や製品等の原価を差し引いたものにあたる。

売上原価の金額は、下記のように計算される。

【売上原価の計算式】

売上原価=A+B-C

A:商品の期首棚卸高

B:当期商品仕入高

C:商品の期末棚卸高

期首の在庫(A)に、期中に仕入れた在庫(B)を加えて、期末に残った在庫(C)を差し引くことで在庫の減少分を算定し、それを売上原価としている。

製造業の場合、製品(半製品を含む)の期首棚卸高(A)、当期製品製造原価(B)、製品の期末棚卸高(C)となる。

損益計算書によっては、A~Cの項目と金額も記載される。

ただし、企業活動は複雑であるため、単に「売上原価」として表示し、詳しい内容として明細書を別に添付することもできる。製造業では、売上原価の計算方法を詳しく補完するため、「製造原価報告書(C/R:Cost Report)」を作成する。

営業利益とは

「営業利益」は、売上総利益から、販売費と一般管理費を差し引いた利益である。販売費及び一般管理費とは、販売業務や一般管理業務で発生した全ての費用のことだ。

つまり、営業利益は商品やサービス等の売上から、その商品やサービスの提供のために直接・間接的にかかるコストを差し引いたものである。

会社によってさまざまな費用が考えられるが、一般的には、給与や賞与、法定福利費といった人件費、オフィスの家賃や光熱費、広告宣伝費、研究開発費、外注費などが該当する。

経常利益とは

「経常利益」は、営業利益に、営業外収益・営業外費用を加減した利益である。営業外収益・営業外費用とは、営業活動以外の原因から生じた収益と費用であり、臨時的な損益に該当しないものだ。

具体的には、下記のような収益と費用が該当する。

・営業外収益:受取利息、有価証券利息、受取配当金、有価証券売却益、仕入割引など

・営業外費用:支払利息、社債利息、社債発行費償却、創立費償却、開業費償却、貸倒引当金繰入額、貸倒損失、有価証券売却損など

つまり、売上総利益・営業利益までが、その会社の主たる営業活動に基づいて生じた損益であり、経常利益は、その営業活動に起因する損益ではあるものの副次的な損益となる。

税引前当期純利益とは

「税引前当期純利益」は、経常利益に、特別利益・特別損失を加減した利益である。特別利益・特別損失とは、営業活動以外の原因から生じた収益と費用のうち、臨時的に生じた損益のことだ。

具体的には、固定資産売却損益、投資有価証券売却損益、前期損益修正損益、災害による損失などが該当する。

当期純利益とは

「当期純利益」は、税引前当期純利益から法人税等(法人税、法人事業税、法人住民税など)を指し引いた額である。法人税は、税引前当期純利益の金額に、税法のルールで加算・減算調整を行った所得金額から計算する。

損益計算書を見るポイント

損益計算書からは自社の利益が確認できるが、どういった点を確認すれば経営に活用できるのだろうか。ここでは、損益計算書で見るべきポイントを解説する。

利益の推移を確認する

自社の現在の損益計算書と過去の損益計算書から、自社の利益の推移を把握することができる。

利益の種類を確認する

損益計算書では、売上総利益・営業利益・経常利益・当期純利益を確認することによって、増益・減益の要因について大まかに把握できる。

例えば、最終利益(当期純利益)が増えていても、それが固定資産の売却益(特別利益)によるものであり、営業利益や経常利益が減少している場合は、本来の営業活動による収益力は減少していることになる。

利益率を比較する

売上高に占める売上総利益、営業利益、経常利益、当期純利益の比率を、それぞれ売上総利益率、営業利益率、経常利益率、当期純利益率という。

各利益率を同業他社の損益計算書と比較することによって、自社の収益力を客観的に把握できる。

どのくらいの利益率があればよいかについては、次項で紹介する。

貸借対照表と合わせて「稼ぐ力」を見る

損益計算書と貸借対照表の数字から算定できる指標を見ることによって、企業の稼ぐ力を把握できる。

損益計算書で確認できる会計上の利益はあくまで期間中の収益と費用の差であるため、どのくらい効率よく稼ぐ力を持っているのかについては、貸借対照表の数字と合わせて見るとよい。

稼ぐ力を他社と比較する際に参考となる指標は、以下のとおりだ。

【主な指標】

・ROA(Return On Asset):総資産利益率(=各利益/総資産)

・ROE(Return On Equity):自己資本利益率(=当期純利益/自己資本)

・PER(Price Earnings Ratio):株価収益率(=株価/一株当たり利益)

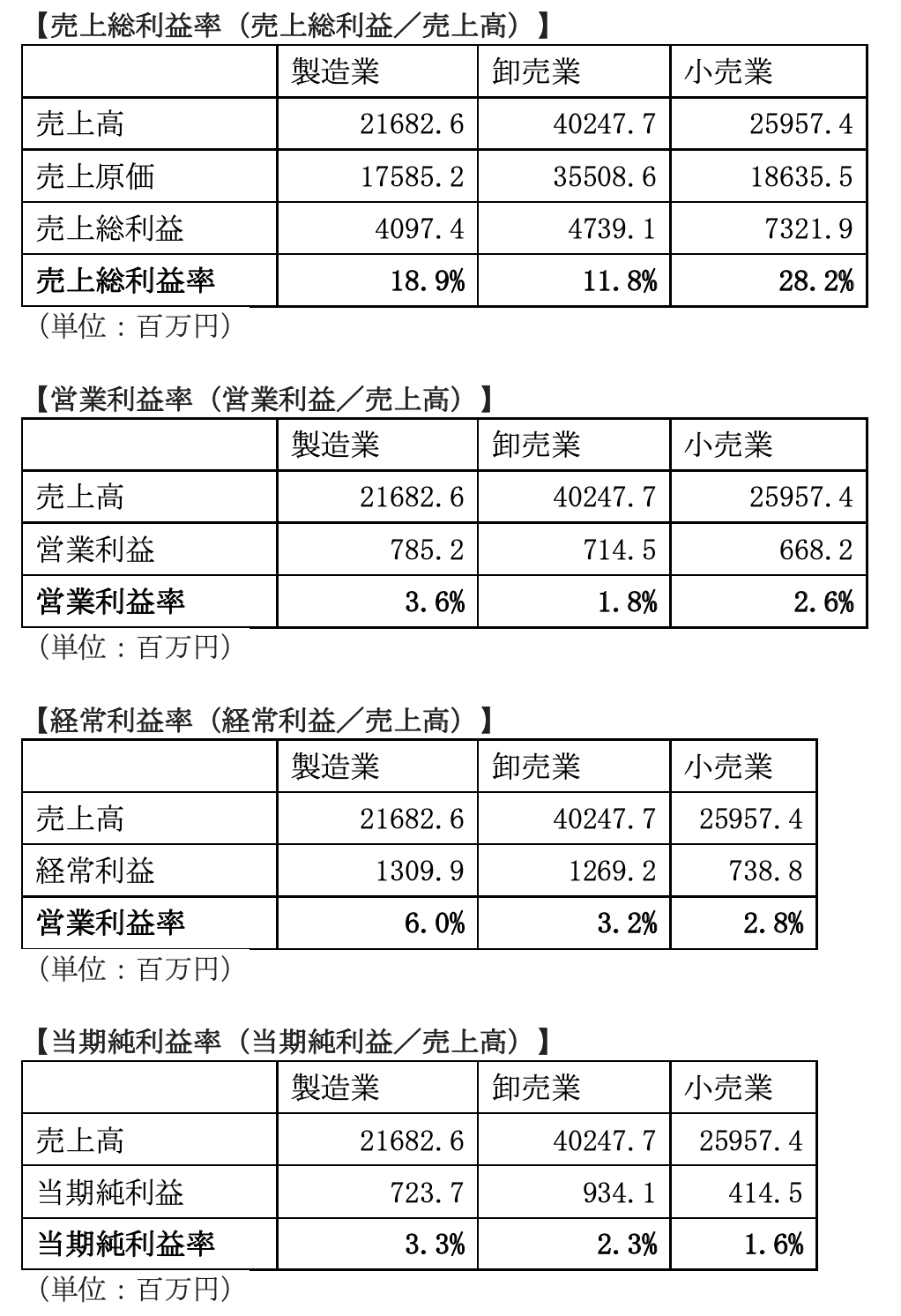

損益計算書の平均的な各利益率は何%?

それでは、売上総利益率、営業利益率、経常利益率、当期純利益率は何%くらいが平均的なのだろうか。これを知るには、経済産業省による『経済産業省企業活動基本調査』が役立つ。

同調査では、全国約3万社の企業を対象に、それぞれの売上総利益、営業利益、経常利益、当期純利益などを調査している。特に、調査対象企業のうち、製造業・卸売業・小売業については、これらの個別の平均値を公開している。

2019年度の調査結果をもとに、製造業・卸売業・小売業の売上総利益率、営業利益率、経常利益率、当期純利益率を見てみよう。

【調査対象企業について】

上記の調査は、37,162社(うち有効回答は29,268社)のうち、対象産業になった2万7,921社に対する調査である。

(参考)経済産業省:『2020年経済産業省企業活動基本調査(2019年度実績)の結果(速報)』より抜粋

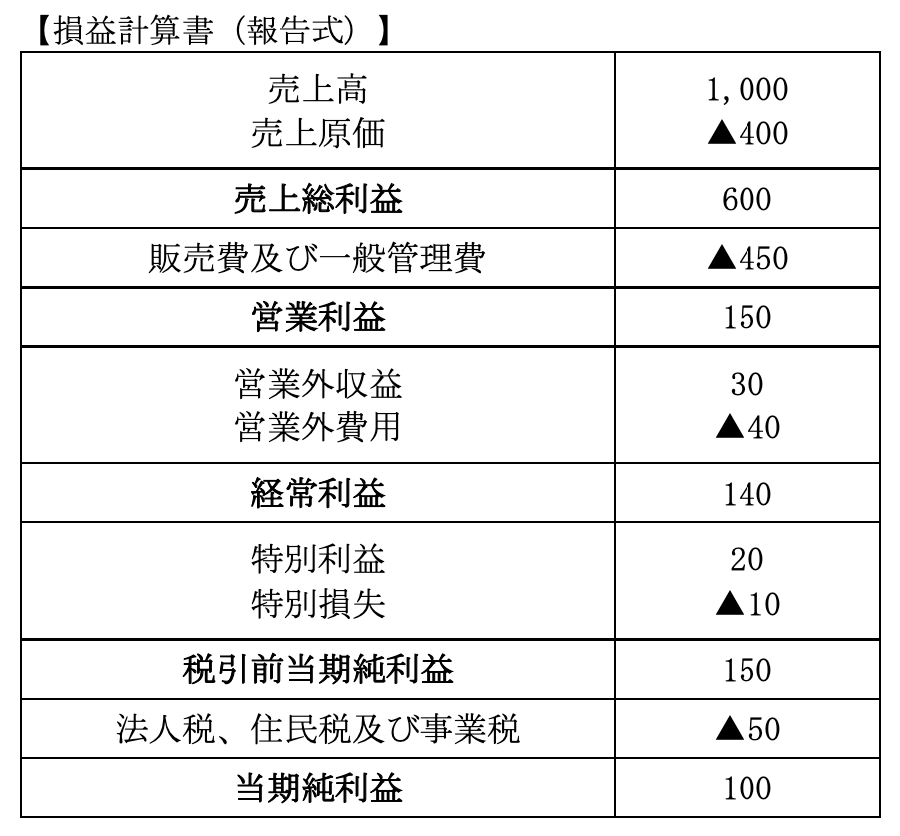

損益計算書の書き方

損益計算書の書き方には、報告式と勘定式の2種類がある。

前述の事例のような損益計算書の様式を、「報告式」という。

一般的な損益計算書には、この報告式が用いられている。これに対し、損益計算書には「勘定式」という様式もある。

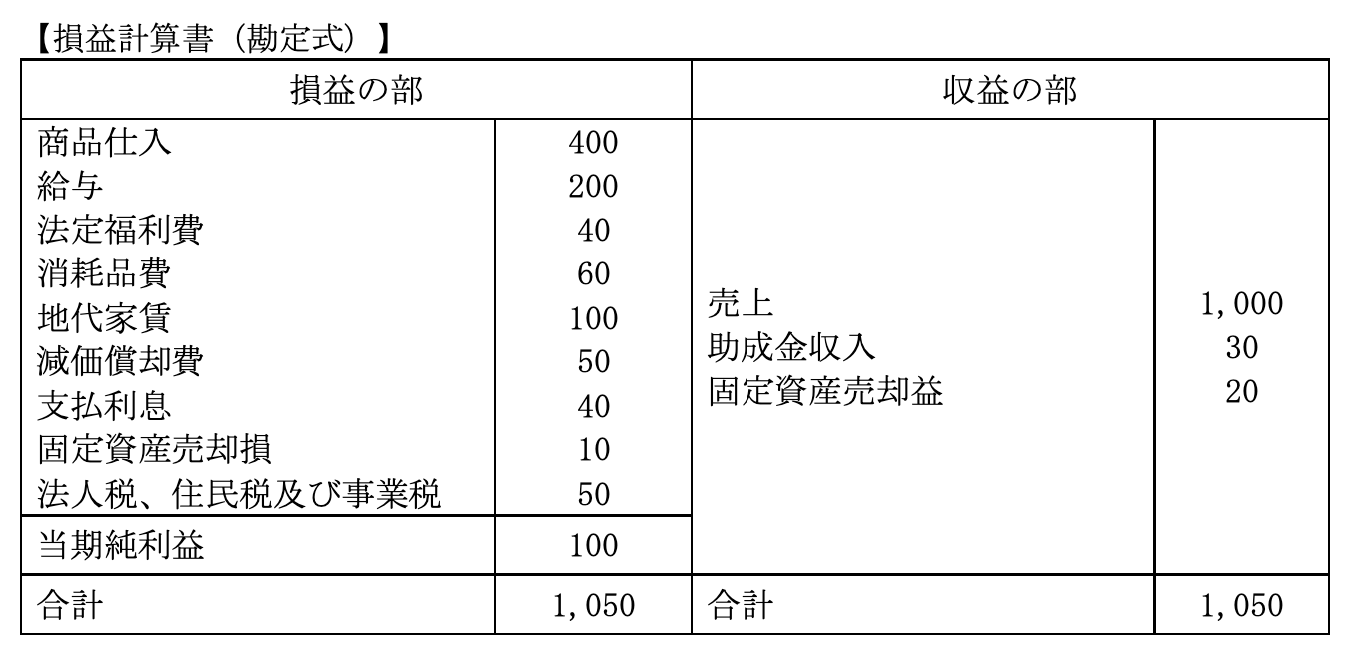

勘定式の場合、収益や費用の勘定科目やその残高が示される。

例えば、前述の報告式の損益計算書を勘定式で表現すると、次のようになる。(勘定科目は適当に選択)

報告式では、売上原価や販売費及び一般管理費、営業外収益などのように大まかな損益の構成は分かるものの、具体的に何が原因で発生した損益かまでは把握できない。これに対し、勘定式であれば、損益の発生原因がわかる。

ただし、勘定科目の残高が知りたいときは、「試算表(T/B:Trial Balance)」のほうが便利である。試算表とは、損益、資産や負債に関する全ての勘定科目の残高を一覧にした表のことだ。

一般的な会計ソフトでは、試算表を適宜出力できる。勘定科目ごとの残高や前期との増減を見る時は試算表が便利なため、実務で損益計算書の勘定式を使うメリットはほとんどない。

損益計算書は自社の経営の健全性や安全性の判断にも必要

損益計算書とは何か、どうやって作られるのか、貸借対照表との関係、数字の見方、平均的な利益率などを解説した。

なお、損益計算書の値と貸借対照表の値などを用いれば、「ROA(総資産利益率)」や「ROE(自己資本比率)」など、資本効率性や安全性といった指標を導き出すことができ、より多角的な比較が可能となる。

自社の経営状態の健全性を分析する際に、適宜活用してもらいたい。

損益計算書に関するQ&A

損益計算書は何を示すか?

損益計算書とは、会計期間中に発生した収益と費用を一定の項目にしたがって集計した書類であり、企業がどのくらいの利益を得たかを示している。英語表記が「Profit and Loss Statement」であることから、「PL」とも呼ばれる。

損益計算書に示される項目は上から、売上高・売上総利益・営業利益・経常利益・(税引前)当期純利益であり、出発点である売上高から一定のコストを差し引いた利益を表示するルールとなっている。

損益計算書は、決算書や財務諸表の一つに数えられる書類であり、法人税の申告書に添付したり、上場企業は一般に公開したりする義務がある。

貸借対照表と損益計算書の違いは何?

損益計算書が会計期間中にどのくらいの利益を得たかを示す書類であるのに対し、貸借対照表は、決算時(会計期間の末日)に企業が保有する金銭や債権などの資産、借入金や債務などの負債、資産と負債の差額である純資産を示す書類である。

略称は、損益計算書が「PL」(Profit and Loss Statementの略)で、貸借対照表が「BS」(Balance Sheet)である。毎期の決算において、損益計算書上の最終利益である当期純利益のうち、配当しなかった利益が貸借対照表の純資産にあたる繰越利益剰余金に累積される。

損益計算書は誰が作る?

損益計算書は、企業が作成する決算書や財務諸表と呼ばれる書類の一つであり、税法や会社法などで作成が義務付けられている。また、会社法の適用を受けない個人事業主であっても、税法(所得税法)のルールによって、損益計算書を含む青色申告決算書(白色申告であれば収支内訳書)を作成する。

損益計算書の特徴は?

損益計算書とは、会計期間中に発生した収益と費用から、売上高・売上総利益・営業利益・経常利益・(税引前)当期純利益を表示した書類である。

損益計算書には、企業が一年間にどのくらいの利益を得たか、どのような活動から利益を得ているかを大まかに把握できるという特徴がある。また、損益計算書における収益と費用は表示方法が決まっているため、他の企業と収益性を比較しやすいことも特徴の一つだ。

文・中村太郎(税理士)

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!