債務超過とは

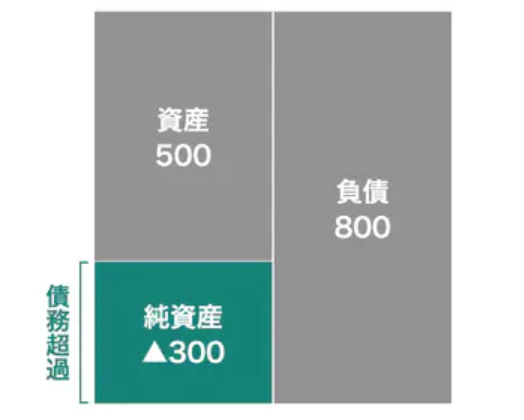

債務超過とは、純資産がマイナスであることをいいます。言い換えると、企業の負債の額が資産の額を上回っている状態のことです。

ここ数年はコロナの影響で、債務超過である企業が急激に増えており、弊社にも債務超過企業のご相談件数が増えてきました。

なお、決算書上では資産超過であるものの、実態は債務超過である企業もあります。例えば下記のようなケースです。

- 多額の売上債権が回収不能になってしまった場合

- 売り手経営者への貸付金 が多額にあるものの返済可能性が低いような場合

- 土地の時価が大幅に下落して大きな含み損を抱え、実態の時価純資産がマイナスになってしまった場合

このように資産・負債を時価評価した結果、時価純資産がマイナスになる場合には、実質債務超過といえます。

※以降、本記事では、債務超過とは「 実質債務超過 」であることを指します。

※また、読みやすさを重視して、M&Aの譲渡対象である企業を「対象会社」、対象会社の株主を「売り手」、M&Aの譲受側を「買い手」や「お相手」と表現しています。

債務超過と倒産の関係

債務超過が続くと倒産する可能性は高くなりますが、「債務超過=即倒産」というわけではありません。企業が倒産する直接の原因は、キャッシュフローの悪化が原因だからです。赤字でも債務超過でも、手元に資金があり、資金繰りが上手く行っているうちに倒産することはありません。ただ、早めに解消しなければ倒産も時間の問題でしょう。

キャッシュフローを悪化させる原因は、主に2つあります。一つは収益の減少、もう一つが金融機関などからの資金調達の悪化です。

債務超過に陥ると、大手取引先との取引が中止されることがあります。そうなると収益の減少に伴いキャッシュフローが悪化するため、倒産に近づいていきます。また、債務超過が何期も続いてしまうと、新規の借り入れは不可能に近くなります。その結果、キャッシュフローが悪化すれば、倒産のリスクが高くなります。

先述したように、債務超過と倒産には直接の関係はありません。しかし、債務超過が引き起こすさまざまな要因により、倒産に至る可能性が高くなるでしょう。

赤字と債務超過の違い

赤字とは、単年度の収益が費用を下回った状態をいいます。

例えば1年間の売上高の合計が100万円の場合、費用の合計が110万円であれば、10万円の赤字です。資産が負債を大幅に上回って資産超過の状態であれば、10万円程度の赤字で債務超過に陥ることはまずありません。

しかし、赤字が続いたり、赤字の金額が莫大であったりすれば話は別です。たとえ10万円の赤字でも、この先何十年も続けば、やがて負債が資産を上回り、債務超過に陥る可能性もあります。

赤字と資金ショートの違い

赤字とは、先述の通り単年度の収益が費用を下回った状態を指します。この状態が続くと、やがて資金ショート(手元の資金が不足している状態)を引き起こす原因になります。しかし、資金ショートの原因は赤字だけではありません。

「黒字倒産」という言葉があるように、黒字でも資金ショートを引き起こすことがあります。これは、例えば売掛金の回収サイクルより買掛金の支払サイクルが早いことなどが原因で急激に資金繰りが悪化することがあるためです。

したがって、赤字は資金ショートの原因になり得ますが、それだけが資金ショートを引き起こすわけではありません。

また、赤字だからといってすぐに倒産することはありませんが、資金ショートを起こすと倒産する可能性は非常に高くなります。

債務超過のデメリット

債務超過の最大のデメリットは、外部からの資金調達が難しくなる点です。

これまで述べてきたように、企業が継続的に事業を行うために最も必要なのは、キャッシュフローが健全であることであり、資金ショートを起こさないことです。債務超過に陥ると、金融機関からの新たな資金調達は難しくなり、また投資家からの出資を望むのも難しくなります。

一度キャッシュフローが悪化してしまうと、新たな設備投資や新規事業への参入が難しくなってしまうため、売上高は低下せざるを得ません。「将来に向けた投資ができない→企業競争力が落ちる→利益率が落ちる→さらにキャッシュフローが悪化する」という負のスパイラルが続くため、倒産の確率は高くなります。

また信用能力が低下するため、新規の取引先との取引が難しくなったり、既存の顧客との取引が停止されてしまう場合もあります。

債務超過の解消方法

中小企業において、債務超過を解消する最も簡単な方法は 増資 です。オーナー経営者や創業者一族などが、債務超過を解消するだけの第三者割当増資を引き受ければ、債務超過は解消できます。

債務超過企業の第三者割当増資を引き受けることは、一見すると損をするような気がしますが、これで企業が立ち直れば、配当金などにより増資分を回収することも決して不可能ではありません。また、債務超過後に企業を立て直してM&Aで売却する方法もあります。その場合、リターンは計り知れないでしょう。

オーナー経営者などが会社に貸し付けている貸付金(会社から見ると借入金)がある場合は、会社に対する債権を放棄して債務免除すると、その分だけ債務超過を解消できます。ただし、債務免除益には法人税が課税されるため、法人税の支払いとの兼ね合いも考えなければなりません。

次に、債務超過を解消する方法として考えられるのが、 資産の売却 です。土地や有価証券などは含み益を抱えている場合も多いため、事業の継続に困らないものがあれば売却して、そこで出た売却益を計上すると、債務超過を解消する助けになります。

また、車両や機械などの減価償却資産は償却後の簿価であることが多いため、売却すれば売却益が出る場合があります。

最後にDES(Debt Equity Swap)によって、 負債を資本に切り替えてしまう 方法です。金融機関に第三者割当増資を引き受けてもらい、その資金で借入金を返済して債務超過を解消します。

ただし、この方法は上場企業のように信用能力が高い企業でなければ難しいため、中小企業の債務超過解消の手段として考えるにはハードルが高いといえるでしょう。

債務超過の原因と予防策

債務超過を引き起こす原因は、おもに以下の3つです。

- 赤字の累積

- 資産の評価損

- 特別損失

企業が債務超過に陥る一番大きな原因は、 赤字経営が続く ことです。赤字が続くと現預金などの資産が減っていくため、最終的には負債の方が資産よりも多くなり、債務超過になります。

また、 所有している投資有価証券などに評価損が生じる と、債務超過に陥る場合があります。リーマンショック時のように、所有している有価証券の時価が大幅に下がってしまうと、債務超過に陥る可能性が高くなるでしょう。

可能性は高くありませんが、 自然災害での損害や損害賠償のような突発的な要因 により債務超過が生じることもあります。最近は日本中で自然災害をよく耳にするようになりました。倉庫が浸水したとか、大雪で本社の屋根が壊れたなど、臨時的な出費がかさむことで、債務超過になってしまう場合があります。

このような債務超過を予防するために最も大切なことは、 赤字経営をできるだけ回避する ことです。黒字を増やすことは難しいですが、赤字はコストカットなどである程度コントロールできます。

また、キャッシュフローの悪化に注意することも忘れてはいけません。黒字であっても倒産することがあるためです。債務超過に注意しながら、資金繰りにも目を配ることがポイントです。

債務超過企業のM&Aの実態

では、債務超過となってしまった企業のM&Aの実態はどうなっているのでしょうか。

債務超過の会社がM&Aでお相手を見つけることは可能なのでしょうか。

受託件数・成約件数の推移

左の図は、弊社における債務超過企業の受託件数の年度推移です。

ご覧の通り増加傾向にあり、債務超過企業からのご相談件数は増えています。また弊社がご契約させていただく企業のおおよそ10社に1社は債務超過企業となっています。

右の図は、弊社における実際の成約件数の推移です。

実際に成約する件数に関しても、概ね増加傾向にあります。

もちろん財務優良会社に比べれば成約の可能性はやや低いものの、債務超過企業だからといってM&Aでお相手が見つからないわけではありません。なお、直前期はコロナの影響を受け、一時的に件数が減少しています。

株価相場

では、債務超過企業のM&Aにおいて、成約時の株価相場はどのようになっているのでしょうか。

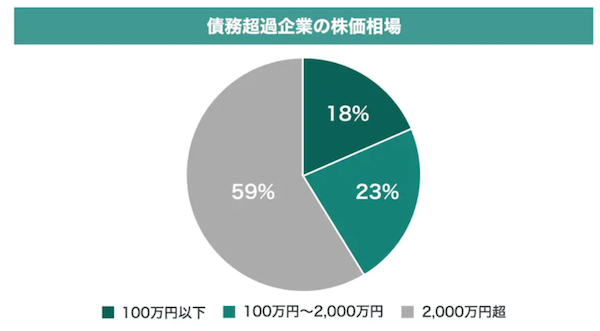

弊社において債務超過企業が成約した際の株価相場の分布を調べてみました。

実は、債務超過企業でも実質無対価(株価100万円以下)となるのは5社に1社程度しかありません。また、約6割の債務超過企業が2,000万円を超える株価がついて成約しています。

これはBSが債務超過であっても、営業利益が出ていればのれん代がついて結果として株価がつくことがあるためです。また、営業赤字であっても、お相手次第では何らかのシナジー効果が見込まれて株価がつくこともあります。もしくは、役員等借入金を債務免除することで債務超過を脱却できる場合もあります。

そのため、 債務超過だからといって必ずしも株価がつかないわけではありません 。会社の状況やお相手によっては株価がつくことも多いのです。

債務超過企業の具体的なM&Aの手法・スキームについて

では債務超過企業のM&Aは、実際どのようなスキームで実行されているのでしょうか。

弊社でお手伝いさせて頂いた過去の事例では、 「株式譲渡」もしくは「事業譲渡」 のケースがほとんどです。なお、債務超過企業の場合にはそれぞれのスキームにおいて特有の論点がありますので、詳しく解説していきます。

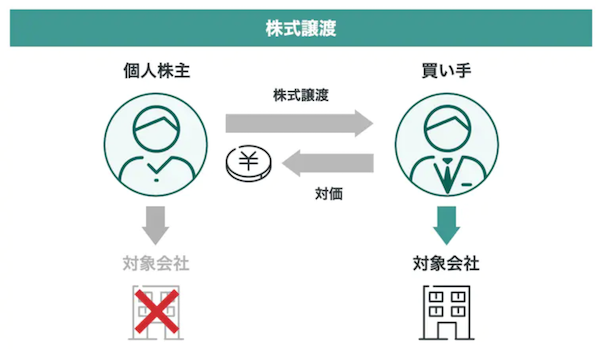

株式譲渡

株式譲渡とは、売り手が保有する株式を買い手に譲渡するスキームです。中小企業M&Aの9割がこのスキームで実行されていると言われており、弊社においてもほとんどのケースにおいて株式譲渡が採用されています。

多額の銀行借入金がある場合

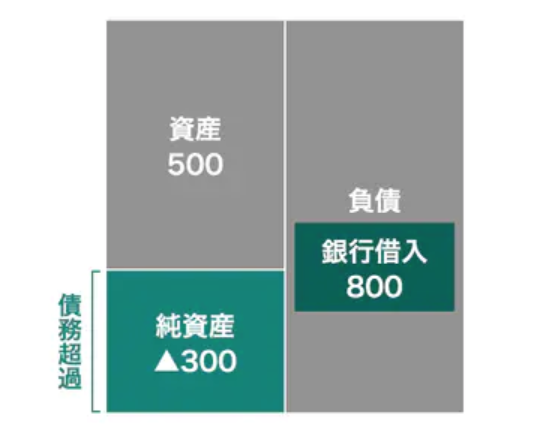

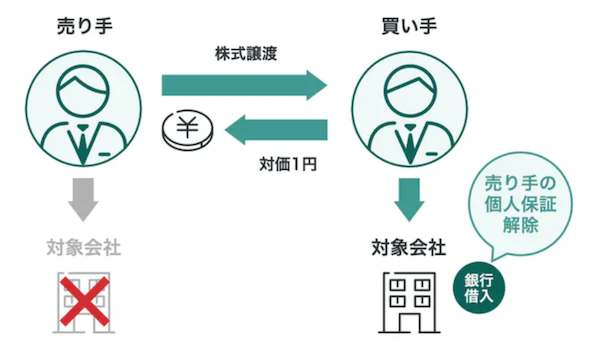

債務超過企業の特徴として、多額の銀行借入金があるケースがあります。

銀行借入が重い場合、残念ながら株価としては価格がつかないことが多いです(実務上は備忘価額をつける趣旨で、1株1円などで実行されます)。売り手としては、金銭を得られるわけではありませんが、 多額の借入金をお相手に引き継いでもらえて、また借入金の個人保証が外れるので、それがM&Aの実質的な対価 となります。

買い手としては、M&Aの時点で対価を支払うわけではありませんが、 借入金を引き継ぐことが実質的な対価(負担) となります。

多額のオーナー借入金がある場合

また、債務超過企業においては、売り手(オーナー) やご親族から多額の借入金(以降、「役員等借入金」と表現します)があるケースもあります。

売り手がこれまで対象会社に多額の資金援助(資金の貸付)をしてきたものの、財政状況が悪いため返済できないような場合です。このケースにおいては、株式譲渡時の役員等借入金の処理方法について、いくつかの方法が考えられます。

役員等借入金の返済

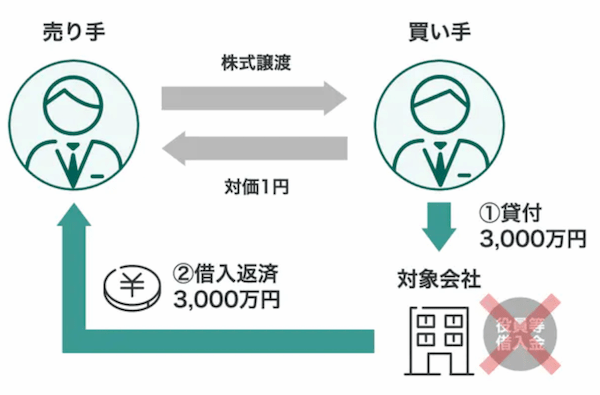

お相手との協議で対価がつく場合には、株式譲渡と同時に役員等借入金の返済をすることが多いです。

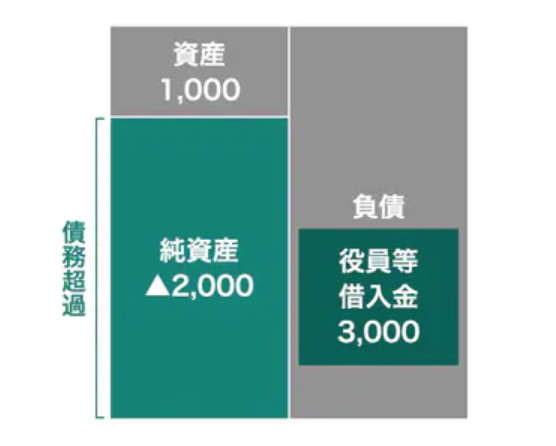

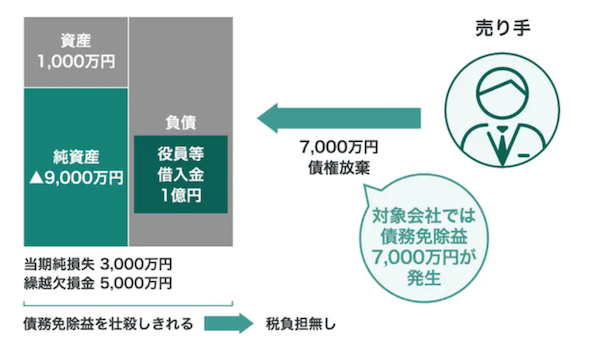

例えばお相手との条件が3,000万だとすると、債務超過なので株価は1円でお相手に譲渡しますが、役員等借入金3,000万円を対象会社から返済してもらいます。ただし、対象会社は資金が無いことが大半 です。その場合、お相手から対象会社に資金を貸付して、そのお金で返済をしてもらうという流れになります。

役員等借入金の免除

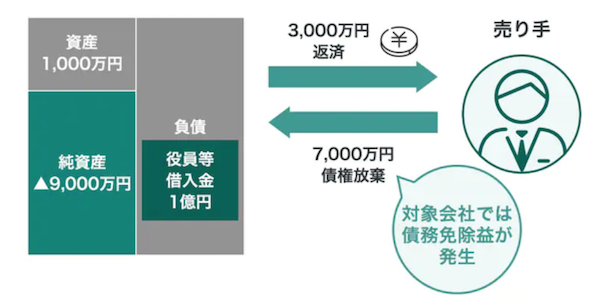

なお、役員等借入金がそれでも残ってしまう場合には、債務免除を検討します。

例えば上記の例で、役員等借入金が元々1億円あったような場合です。3,000万円を返済すると役員等借入金が7,000万円残るので、これを整理する必要があります。そこで、対象会社は売り手から債務免除を受けます。貸し付けている売り手からすると、債権放棄することになります。

ただしその場合、対象会社では『債務免除益』という利益が計上されるので、税負担について検討することがポイントとなります。なお、債務超過企業においては繰越欠損金が多額に計上されていることも多いです。「進行期の赤字と繰越欠損金を考慮して、債務免除益を相殺しきれるかどうか」が一つの目安となります。

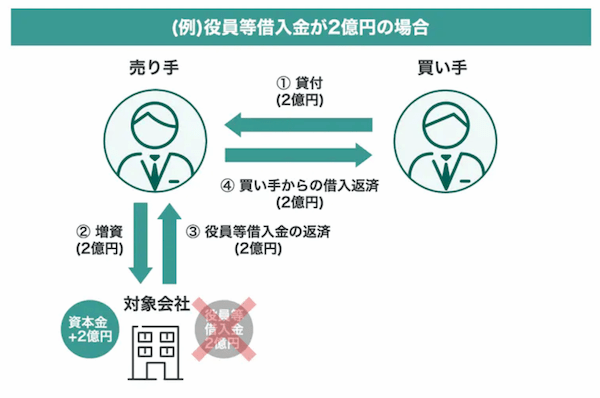

その他の手法(疑似DES)

上記のような債務免除をする場合、役員等借入金が大きすぎると、進行期の赤字や繰越欠損金と相殺しきれず、そのままだと対象会社に大きな税負担が生じてしまうことがあります。

その場合には、ややテクニカルですが「疑似DES」という手法を検討します。DESとはデット・エクイティ・スワップ(Debt Equity Swap)の略で、債権者が所有する債権を現物出資 することで株式に振り替えることをいいます。

その中でも疑似DESというのは、実際に債権を直接株式に振り替えるのではなく、同額の現金で増資したのちに、債権を回収することをいいます。

こちらで詳細は割愛しますが、疑似DESをすることで、債務免除ではないので税負担を抑えることができ、かつ通常のDESの場合に生じうる税務リスクを軽減することができる、というメリットがあります。

なお、疑似DESを実行するときには多額の資金が必要であるケースが多いです。その場合、資金を一度買い手から売り手個人に貸し付ける必要があるので、買い手の協力が不可欠となります。売り手・買い手両者の合意があってはじめて、疑似DESを活用することができます。

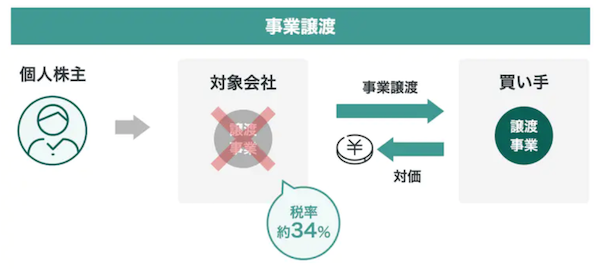

事業譲渡

株式譲渡のほか、事業譲渡もよく実行されるスキームです。株式譲渡との大きな違いは、取引の主体が株主ではなく対象会社自身になることです。そのためM&Aの対価は対象会社に入ります。

具体的には、債務超過企業において複数事業を営んでいて、不採算事業だけをM&Aで譲渡するような場合です。逆に、優良事業だけを譲渡するようなケースもあります。こちらのセクションでは、それぞれのケースについて、主に税務面にスポットを当てて詳細を解説していきます。

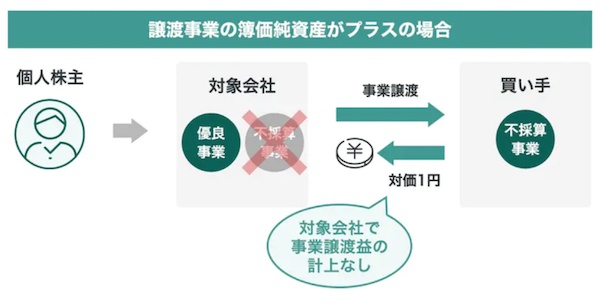

不採算事業の譲渡

まずは不採算事業を譲渡する場合です。

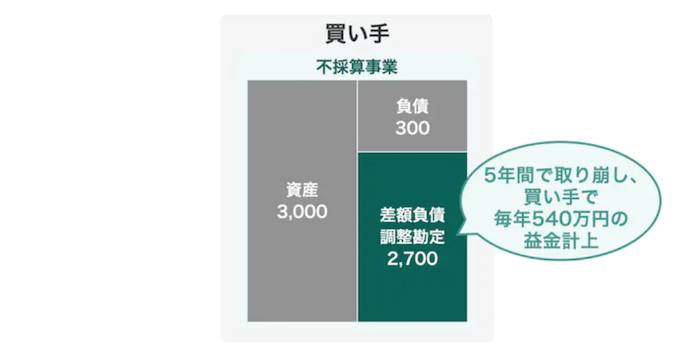

不採算事業は赤字なので、譲渡事業の純資産がプラスであっても、対価はつかないことがあります(備忘価額1円など)。この場合、対象会社において事業譲渡益は生じないので、基本的に税負担は生じません。対価と譲渡事業の純資産との差額が事業譲渡損として計上されます。

一方、買い手においては将来的に思わぬ課税が生じる可能性があるので注意が必要です。

具体的には、支払対価よりも譲り受けた事業の時価純資産が大きい場合、その差額(税務上、差額負債調整勘定と呼びます)について、5年間をかけて税務上の益金に計上されるためです(税務上は一定の例外規定もあります)。

(例)対価1円、譲り受けた事業の資産が時価3,000万円、負債が300万円の場合

- 買い手で計上される差額負債調整勘定=(3,000万円-300万円)- 1円=約2,700万円

- 買い手における毎年の益金算入額=約2700万円÷5年(60か月)=約540万円

そのため、買い手においては上記による将来の税負担についても予めシミュレーションしておくことが重要です。

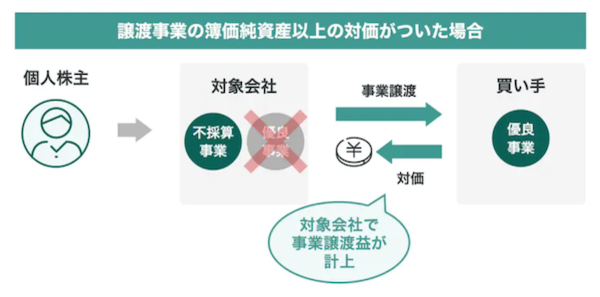

優良事業の譲渡

続いて、優良事業を譲渡する場合です。

優良事業は黒字なので、譲渡事業の純資産に見合った対価がつくことが多く、またのれん代もつくことがあります。このとき、対象会社において事業譲渡益が計上されます。

(例)対価1憶円、譲り受けた事業の資産が時価3,000万円、負債が300万円の場合

- 対象会社での事業譲渡益=1億円-(3,000万円-300万円)=7,300万円

- 対象会社の税負担=7,300万円×34%=約2,500万円(法人税等の実効税率を34%と仮定)

ただし、債務超過企業には繰越欠損金が溜まっていることが多いので、生じた事業譲渡益と相殺して税負担を軽減できることがあります。

一方、買い手においては法人税等はかかりません。むしろ場合によっては営業権(税務上の資産調整勘定)が計上され、将来的に節税効果を得られることがあります。また、事業譲渡スキームを用いることで、対象会社に紐づくリスク(過去の税務リスクや違法行為等についての潜在的なリスク)を遮断できるというメリットがあります。

なお、いずれのケースにおいても、債務超過企業で事業譲渡を実行する場合には「詐害的な事業譲渡」の論点に注意する必要があります。こちらに関しては次のセクションで詳細を解説します。

債務超過企業のM&Aのポイント

債務超過企業のM&Aについては、上記のスキーム以外にもいくつかポイントがあります。

売り手・買い手それぞれの立場から見ていきましょう。

債務超過企業を売却する際のポイント

売り手側の最も重要なポイントは、 「借入金の個人保証の解除が本当にできるか」 という点です。

株価が付かない場合、売り手の実質的な対価は主に借入金の引継ぎと個人保証の解除となります。通常はM&A実行後、買い手がすみやかに親会社保証に切り替えますが、ここで買い手の信用力が低いと、金融機関から断られる可能性があります。万が一個人保証が外せないとなると、売り手は会社を譲渡したにも関わらず個人保証をし続けることになってしまいます。

そうなると、あまり考えたくないシチュエーションですが、仮にその状態で売り手に保証責任が生じた場合には、最終契約書をもとに買い手に損害賠償で請求するしかなくなり、非常に逼迫した状況となってしまいます。

そのため、M&Aのお相手として 買い手の信用力 が重要 となります。また、万が一の場合に備えて、売り手は最終契約書において個人保証解除に関する損害賠償の上限を撤廃しておく(万が一の場合に買い手に全額請求できるようにしておく)ことも必要です。

債務超過企業を買収する際のポイント

買い手側のポイントはいくつかあります。

買収する際のポイント①

「債務超過企業でもしっかり企業価値評価やDD(買収監査)をすべき」 という点です。株式譲渡の場合、たとえ株価1円でも、買い手は対象会社をそのまま引き継ぎます。つまり対象会社のあらゆるリスクもそのまま引き継ぐということです。

例えば対象会社に未払残業代や社会保険の滞納、隠れた土壌汚染などがあると、それらは実質的に買い手の負担となってしまいます。通常のM&Aの場合は、これらのような簿外債務が事後的に発覚した場合、表明保証違反として売り手に請求することができます。

しかし、債務超過の場合は都合が違います。なぜなら、表明保証違反についての損害賠償の上限は、「株価」を上限としていることが多いためです。

仮に株価が1円の場合、買い手は売り手に1円しか請求できません。つまり事後的に簿外債務が見つかった場合でも、実質的には全て買い手が負担することになってしまうのです。

そのため、予めDDをして、しっかりリスクを洗い出した上でM&Aの意思決定をすることが重要です。

また、DDでも簿外債務等を見つけられないことに備えて、表明保証保険に加入しておくのも一案です。ただし保険の内容によっては適用されないケースもありますので、活用する際には予め保険会社に相談するといいでしょう。

買収する際のポイント②

2つ目は、先ほど少し述べましたが、事業譲渡の場合に「詐害的な事業譲渡の論点に注意する」ことです。

具体的なリスクをざっくり表現すると、 「事業譲渡後に対象会社が債務超過である場合、買い手は対象会社の債権者から直接債務の履行を求められる可能性が残る」 ということです。

かなり専門的な話になりますが、これは会社法において、「対象会社が、買い手に承継されない債務の債権者(以下、残存債権者)を害する(例えば、債務超過になり債権回収が困難になる )ことを知って事業譲渡を行った場合には、残存債権者は買い手に対して直接、債務の履行を求めることができる」という規定があるためです(会社法第23条の2)。

なお、履行請求は「事業承継で承継した資産の価額」を限度とされています。承継した資産から債務を差し引いた純資産の金額を意味するのではなく、また事業譲渡の対価ではありません。あくまで承継した資産の総額が限度となります。また、この総額は正味売却価額と考えられるので、営業権がついた場合には営業権も含まれると考えられます。

この詐害的な事業譲渡のリスクに対する実務上の対策としては、

| 詐害的な事業譲渡のリスクに対する実務上の対策 |

| ・まずは対象会社が事業譲渡後に債務超過になるかどうか確認する (事業譲渡の対価によって債務超過が解消される場合は問題にならない) |

| ・債務超過になる場合であっても、「残存債権者による債権放棄」等により債務超過が解消されないかどうか確認する(役員等借入金などの債務免除の活用ができないか) |

| ・それでも債務超過が解消されず、残存債権者に対する債務の弁済が難しい場合には、 残存債権者から買い手に対して「債務の履行請求権を行使しない」旨の同意書を取得できるか検討する |

といったことが考えられます。いずれにしても、債務超過が解消されない場合には、専門家を交えた慎重な対応が求められます。

買収する際のポイント③

その他、買い手側のポイントとしては、許認可が論点になることがあります。

例えば特定建設業の許可は、5年に1度の許可更新時において、「直前の決算書における純資産が4,000万円以上であること」が求められます。そのため、許可更新のタイミングまでに対象会社の純資産を回復させる道筋を立てる必要があります。最終的には親会社となった買い手からの資金援助(増資や寄附 など)を視野に入れることもあります。

また、会社法上の手続に留意すべき場合もあります。例えば買い手が吸収分割で債務超過(純資産マイナス)を承継する場合です。

承継債務額が承継資産額を超えるときには、買い手側で簡易分割の要件(支払対価が買い手の純資産の5/1以下)を満たしたとしても、株主総会の決議が必要となります。(会社法796条2項ただし書)

専門的な話が続きますが、債務超過企業の繰越欠損金を目的としてM&Aを検討するような場合にも注意が必要です。

買い手において、債務超過企業を買収した後合併し、買い手に繰越欠損金を引き継ぐことを検討することがあります。税務上、繰越欠損金の引継ぎに関しては、不当な租税回避を防止する趣旨で、かなり厳しめの規定が設けられています。そのため、買収後の合併により繰越欠損金の引継を検討する際には、予め組織再編に詳しい専門家へしっかり相談するようにしましょう。

債務超過企業と「のれん」の関係

ちなみに、債務超過企業を買収する際は、いわゆる「のれん」はどのように考えたらよいのでしょうか。

これは通常の企業を買収するときと考え方は同じです。あくまで株価から時価純資産を差し引いた金額を「のれん」と考えます。

例えば、時価純資産がマイナス4,000万円の会社を1億円で買収した場合は、のれんは1億4000万円。

株価が1円の場合には、のれんは4,000万円ということです。

※なお、ここでは株式譲渡の場合の「会計上ののれん」について言及しています。

おわりに

コロナの影響により、財務的に厳しい会社が増えています 。

中堅・中小企業のM&Aにおいて、債務超過企業が譲渡対象となることは決して珍しくありません。大切なのは、債務超過企業のM&Aのポイントを押さえ、当事者にとって最適なスキームで実行することです。

弊社には各分野の専門家が揃っており、スキームだけのご相談も受けています。

著者

監査法人トーマツを経て2016年に日本M&Aセンターに入社。事業譲渡、会社分割、株式交換、合併など様々なスキーム構築で成約に貢献。近年では小規模M&Aに特化したサポートや組織再編に関する顧問税理士へのアドバイス、M&Aに関する各種研修なども実施している。