投資に関連する金融商品を調べる際に、ワラントという言葉を目にしたことがあるだろう。ワラントには、ワラント債やeワラントなどの似た用語だけでなく、ストックオプションやコールオプション、転換社債などワラントに似たものも存在する。この記事では、ワラントの意味やワラントに投資するメリット、ワラント債などの関連用語との違いについて解説する。

目次

ワラントとは?

ワラントは投資や金融の場でよく聞かれる言葉だが、その意味について具体例を挙げながら説明する。

ワラントの意味

「ワラント(warrant)」とは、定められた期間内に「権利行使価格」というあらかじめ決められた一定の価格で、発行会社の新株を購入できる権利のことだ。ワラントの英単語の意味は、「保証・権利」である。

ワラントは、過去には日本語で「新株引受権」と呼ばれていたが、2002年の商法改正によって「新株予約権」のひとつという位置づけになった。

ワラントの具体例

ワラントについて、より具体的にイメージできるように具体例を紹介する。

現在の株価が5,000円のA社が、以下の条件でワラントをつけたとする。

行使期間:10年

行使価格:7,000円

投資家は、10年後に株価が8,000円になっていたとしても、権利行使することで行使価格の7,000円でA社の株式を購入できる。つまり、株価が上がった際に割安に株式を購入できるというわけだ。

ただし、10年の間に株価が行使価格の7,000円を超えなければ権利行使しても意味がなく、ワラントは価値もなくなる。

ワラントとストックオプションの違い

金融商品に詳しい読者なら、ストックオプションとの違いが気になったことだろう。

ストックオプションとは、あらかじめ決められた価格で将来株式を購入できる権利のことだ。ストックオプションはワラントと同じく新株予約権のひとつだが、該当企業の経営者や役員、従業員を対象としている。

ストックオプションがあると、業績が上がって会社が成長すれば株価も上昇して利益を得られる。そのため、経営者や役員、従業員は意欲的に仕事に取り組めるという効果がある。

これに対して、投資家を対象とした新株予約権をワラントと呼んで区別することが多い。

ワラントとコールオプションの違い

コールオプションとは、将来のある期日までに、ある商品をあらかじめ定められている権利行使価格で買う権利のことだ。株価が上昇すれば割安に株式を購入でき、株価が下落すれば権利行使をしないため価値がなくなる。

ワラントとコールオプションはよく似た仕組みだが、権利行使によってワラントでは企業が新株を発行するのに対し、コールオプションでは発行済みの株式を売り手が引き渡すという点に違いがある。

ワラントが発行される理由

ワラントは、低金利で資金調達したい企業がインセンティブとして社債につけることが多い。企業にとっては低金利で資金調達できるメリットがあり、投資家には値上がりの可能性の高い株式を割安に購入できるチャンスとなる。

また、M&Aにおいては、業績が振るわない企業を買収し、業績回復後に権利行使して出資比率を上げるといった活用法も想定される。

ワラントの支払トラブルに関するニュース

2021年11月、アメリカの大手銀行JPモルガン・チェースが、同じくアメリカの電気自動車大手テスラのワラントをめぐり、約185億円の支払いを求めて提訴したことが報じられた。

JPモルガン・チェースは、2014年にテスラのワラントを購入し、2021年に期限を迎えた。テスラの株価は2020年から2021年にかけて急騰したこともあり、行使価格を上回っていたことから、テスラはJPモルガン・チェースに約束した額を支払った。

しかし、ここで支払金額をめぐってトラブルが生じた。

もともと、事業売却など重要な取引を発表した場合、ワラントの価値に影響する可能性があることから、JPモルガン・チェースが行使価格を変更することが認められていた。

テスラCEOのマスク氏が、2018年にテスラの非公開化をほのめかすツイートをしたことから、JPモルガン・チェースは行使価格を引き下げた。その後、テスラが非公開化することはないという見方に落ち着き、JPモルガン・チェースは行使価格を引き上げたものの、当初の水準より低く設定した。

テスラは当初の行使価格に基づいた額を支払ったが、変更後の行使価格に基づいて計算された差額分については支払いを拒否している。

JPモルガン・チェースは行使価格の引き下げを妥当だと主張し、テスラは行使価格の引き下げは不当だとしている。どちらも譲らず、法廷闘争に至

った。

ワラント債とは?

ワラントの仕組みを活用した社債に、「ワラント債」がある。ここでは、ワラント債の意味や種類、転換社債との違いについて解説する。

ワラント債とはどういったものか

ワラント債とは、通常の社債にワラントをつけた社債のことだ。ワラント債では、社債権者には新たに発行される株式を引き受ける権利が付与される。社債部分は、通常の社債と同様に元利金の支払いが保証されている。同時に、権利行使期間に一定の価格(権利行使価格)で発行会社の新株を購入できる。

ワラント債は、日本語では「新株引受権付社債」と呼ばれる。ワラント債の英名は「warrant-linked bond」「bond with warrant」であり、略して「WB」と表記されることが多い。

ワラント債の種類

ワラント債には、社債からワラント部分を分離できる「分離型」と、分離できない「非分離型」がある。分離型のワラント債は、ワラント部分だけを売却して売却益を得ることができる。

非分離型のワラント債は、「転換社債」と一緒に2002年に「新株予約権付社債」に統一されたが、分離型のワラント債は、新株予約権付社債の範囲には入らないものとされた。なお、現在のワラント債は「分離型」が一般的だ。

ワラント債と転換社債の違い

転換社債とは、「転換社債型新株予約権付社債」の略称で、事前に決められた条件で株式に転換できる権利が付いた社債のことだ。転換社債の英名は「Convertible Bond」で、略して「CB」と表記されることが多い。

転換社債は、株価が行使価格を上回れば株式に転換して売却益を得ることができる。逆に、株価が行使価格を上回らなければ、債券として定期的に利息を受け取って満期に額面の償還を受けられる。そのため、株価の下落リスクを抑えられることがメリットだ。

転換社債も非分離型のワラント債とともに、2002年に「新株予約権付社債」に統一されている。

転換社債では債券を株式に転換するが、ワラント債では権利行使時に新株を購入する資金を払い込む必要がある。一方、ワラントの権利行使後も社債は手元に残るため、引き続き利息を受け取って満期に額面の償還を受けることができる。

ワラントのメリット・デメリット

投資家からすればリスクが低く見えるワラントだが、メリットとデメリットがある。

ワラントのメリット

ワラントのメリットは、将来的に成長が期待できる企業の株式を割安で手に入れられることだ。分離型のワラント債であれば、ワラント部分を売却して売却益を得ることもできる。また、転換社債とは違ってワラントの権利行使後も社債を保有できる。

ワラントのデメリット

ワラントのデメリットは、想定通りに株価が上がらなければ権利行使できないことだ。権利行使できなければ、低い金利で利息を受け取るだけで投資家にとってはあまり旨味がない。株価が上がらなければ、ワラント部分を売却することも難しくなるだろう。

eワラントとは?

金融商品が多様化する中で、「eワラント」という商品もある。ここでは、「eワラント」の仕組みについて解説する。

eワラントは金融商品の1つ

「eワラント」とは、eワラント証券が発行する金融商品のことだ。eワラントでは、期日に権利行使価格を上回るか下回るかを予測して投資する。

eワラントは「カバードワラント」という有価証券の一種だ。カバードワラントとは、「買う権利(コール)」と「売る権利(プット)」を証券化した有価証券のことだ。

eワラントでは、権利行使日に権利行使価格と決済価格の差金を受け取ることができる。また、満期を迎えるまでの途中売買で売却益を得ることも可能だ。

eワラントの代表的な種類2つ

eワラントには、コール型とプット型の2種類がある。

コール型とは、相場が権利行使価格を超えると利益が出るeワラントだ。権利行使価格を超えれば値上がりが見込めるため、売却益をねらうこともできる。プット型とは、コール型と逆に相場が権利行使価格を下回ると利益が得られる。

相場が上昇すると予想する時はコール型、下落すると予想する時はプット型を購入することがeワラント投資の基本だ。

eワラントには、この他にも「ニアピン」「トラッカー」などいくつかの種類がある。

eワラントの魅力とリスク

eワラントの魅力は、少額から投資できることだ。また、eワラントの値動きは株式相場の3~10倍と激しく変動するため、大きなリターンをねらえると同時にリスクも大きいことに注意が必要である。

eワラントの値動きは、原資産の株価の動きに影響を受ける。コール型は原資産が値上がりすると値上がりし、逆にプット型は原資産が値上がりすると値下がりする。そのため、株式や投資信託の下落リスクに備えて、プット型のeワラントに分散投資して保険をかけるという活用法もある。

ハイリスク・ハイリターンな投資にチャレンジしたいならば、余裕資金でeワラント投資に挑戦するのも方法の一つだ。

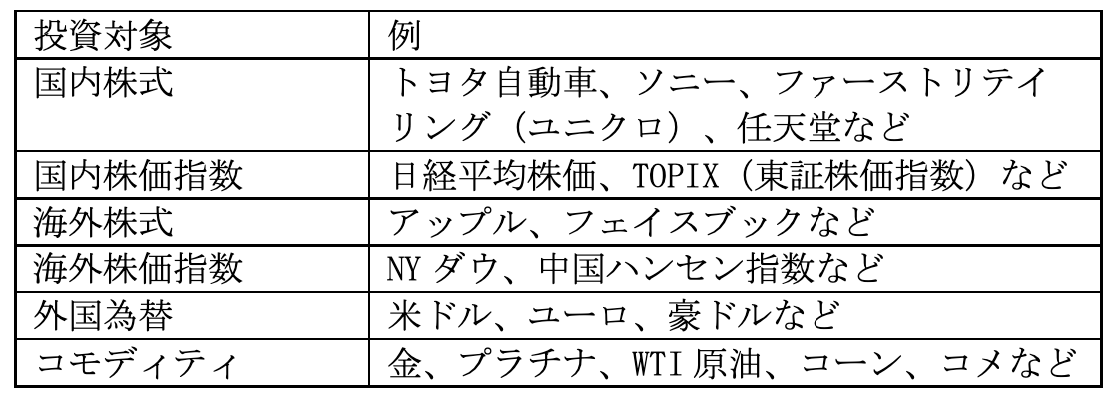

eワラントの投資対象

eワラントは間接投資であり、さまざまな投資対象の値動きを予想して投資する。投資対象には、たとえば次のような種類がある。

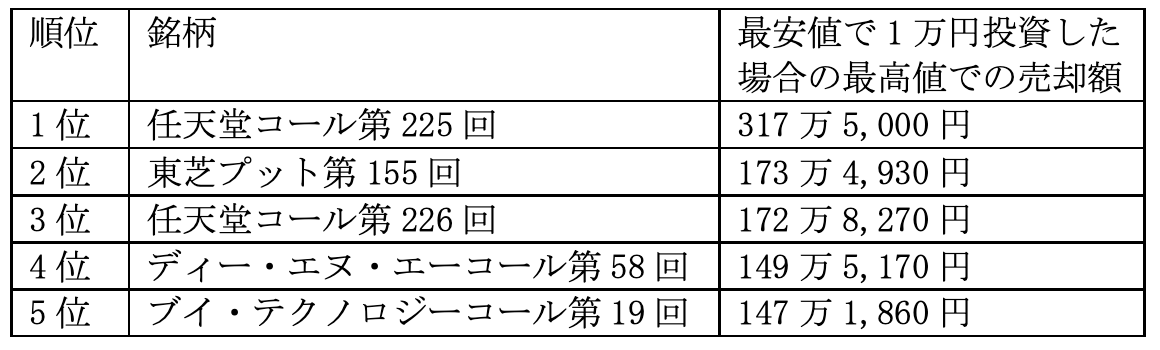

また、2011年8月から2018年12月のeワラント価格歴代ランキングTOP5は次の通りだ。

eワラントの取引時間

eワラントの取引時間は、取引停止時をのぞき、9時から23時50分だ。株式投資と比べて取引時間が長いのも魅力といえるだろう。なお、業者によっては取引時間が異なることもある。

ワラントへの理解を深めてポートフォリオを充実させる

ワラントは、投資初心者には理解が難しいかもしれない。しかし、投資用語への理解を深めることで、広範囲な選択肢から自分に合う投資手法を探すことができるだろう。

成長が見込める企業のワラント債や転換社債を購入すれば、株式を割安に購入できる可能性がある。eワラントでは、少額で大きなリターンを得ることも不可能ではない。

ワラント債や転換社債、eワラントへの理解を深め、さまざまな投資手法に挑戦しながら、ポートフォリオを充実させて投資経験を磨くようにしたい。

ワラントに関するQ&A

Q.「ワラント」とは?

A.「ワラント(warrant)」とは、定められた期間内に「権利行使価格」というあらかじめ決められた一定の価格で、発行会社の新株を購入できる権利のことだ。ワラントの英単語の意味は、「保証・権利」である。

Q.ワラントの特徴は?

A.ワラントは、定められた価格で将来株式を購入できる権利のことだ。役員や従業員を対象としたストックオプションとは違い、投資家を対象にしていることが特徴だ。また、発行済みの株式を売り手が引き渡すコールオプションとは違い、ワラントでは企業が新株を発行することも特徴だ。

Q.ワラントの具体例は?

A.ワラントとは、あらかじめ決められた一定の価格で、発行会社の新株を購入できる権利のことだ。たとえば、現在の株価が5,000円のA社が「行使期間10年、行使価格7,000円」のワラントをつけると、10年後に株価が8,000円になっていても、権利行使すれば7,000円でA社の株式を購入できる。つまり株価が上がった際に割安に株式を購入できるというわけだ。

ただし、10年の間に株価が行使価格の7,000円を超えなければ権利行使しても意味はない。

Q.ワラント行使とは何?

A.ワラントとは定められた価格で将来株式を購入できる権利のことで、権利を使って定められた権利行使価格で株式を購入することをワラント行使という。

Q.ワラントの行使期間は?

A.ワラントとは、定められた価格で将来株式を購入できる権利のことだが、ワラントには行使期間が設定されている。行使期間はいつでも権利行使価格で株式を購入できるが、行使期間を過ぎると権利は失われ、ワラントは無価値となる。かつては法律でワラントの行使期間は10年以内と決められていたが、2002年の改正で制限はなくなった。

Q.ワラントのメリットは?

A.ワラントのメリットは、将来的に成長が期待できる企業の株式を割安で手に入れられることだ。分離型のワラント債であれば、ワラント部分だけを売却して売却益を得ることもできる。

Q.ワラントのデメリットは?

A.ワラントのデメリットは、想定通りに株価が上がらなければ権利行使できないことだ。株価が上がらなければ、ワラント債のワラント部分だけを売却することも難しくなるだろう。

Q.ワラント債の仕組みは?

A.ワラント債とは、通常の社債にワラントをつけた社債のことだ。ワラント債では、社債権者には新たに発行される株式を引き受ける権利が付与される。社債部分は、通常の社債と同様に元利金の支払いが保証されている。同時に、権利行使期間に一定の価格(権利行使価格)で発行会社の新株を購入できる。

ワラント債には、社債からワラント部分を分離できる「分離型」と、分離できない「非分離型」がある。分離型のワラント債なら、ワラント部分だけを売却して売却益を得ることもできる。

Q.ワラント債のメリットは?

A.企業がワラント債を発行するメリットは、将来的に株価が上がるという投資家からの期待感を獲得できれば、低金利で資金調達ができることだ。ワラント債に投資するメリットは、将来的に成長が期待できる企業の株式を割安で手に入れられることである。また、分離型のワラント債ならワラント部分を売却して売却益を得ることもできる。

Q.eワラントの手数料はいくら?

A.手数料は0円だが、売値と買値の差(スプレッド)があるため、売買取引では実質的にスプレッドに応じたコストがかかる。

Q.eワラントの取引時間は?

A.eワラントの取引時間は、取引停止時をのぞき、9時から23時50分だ。株式投資と比べて取引時間が長いのは魅力だが、業者によっては取引時間が異なることもある。

Q.新株予約証券とは何?

A. 新株予約証券は新株予約権証券といい、一定の条件で会社の株式を取得できる権利である新株予約権の付いた証券のことだ。新株予約権のひとつにワラントがある。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・木崎涼(フィナンシャルプランナー・M&Aシニアエキスパート)