全国的なDVDレンタル店であるTSUTAYAを展開していたカルチュア・コンビニエンス・クラブ(CCC)が、2011年に非上場化を行ったことは記憶に新しいだろう。上場廃止の決断にはMBOという手法が用いられている。今回は、MBOについてスキームや企業の事例などを解説していく。

目次

MBOにおける3つのスキーム

MBOとは、経営陣が主体となって自社企業を買収する際に利用するM&A手法だ。マネジメントバイアウト(Management Buy Out)の頭文字を取り、MBOという略称が一般的に使われている。

まずはMBOのスキームから解説してみたい。

スキーム1.株式譲渡

対象会社が発行している株式を経営陣が取得し、支配株主となるスキームである。実際には、対象会社がすでに発行している株式について、ほかの株主から売買等によって譲り受けるか、新たに第三者割当増資として発行された新株を経営陣が取得する。

一般的に、経営陣が50%を超える株式を保有しなければ、株主総会の主導権が得られず議案が否決され、経営の執行も停滞してしまう。

また、新株発行などを行う際に3分の2以上の賛成が必要とされる特別決議もある。まずは完全支配権である100%の持分を経営陣が保有できるように努めたいところだ。

スキーム2.事業譲渡

事業譲渡とは、会社が行う事業のうち一部の事業を譲渡する方法だ。

対象会社が複数の事業を行っている場合に、特定の事業だけを一部の経営陣に委ねるために利用される。

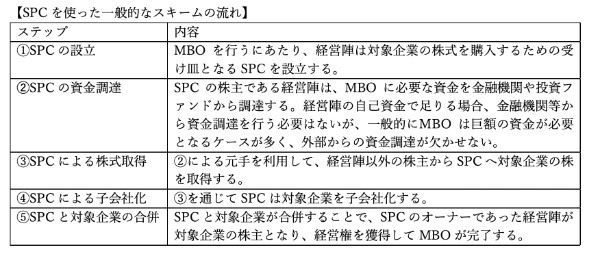

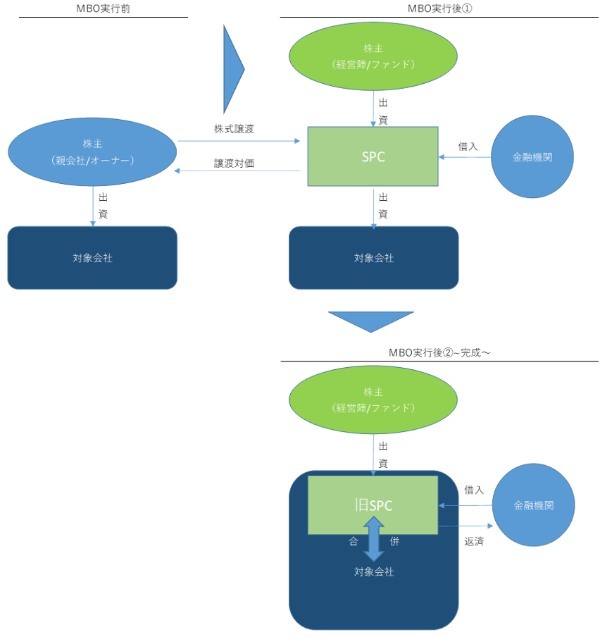

スキーム3.SPCを用いた子会社化

SPCとは、企業が不動産といった特定の資産を企業から切り離し、その資産やプロジェクトを目的として設立される会社だ。特別目的会社といわれ、Special Purpose Companyの頭文字をとってSPCと表記される。

MBOは、SPCを利用して行われるケースが多い。理由は、MBOの必要資金を金融機関から融資によって調達する場合、個人よりも法人のほうが信用されやすいからである。

また、SPCと対象企業を合併できるほうが、借入金の返済原資が確保されて都合もよいという。

経営陣に手持ちの資産がない場合、新設したSPCを資金調達の受け皿とし、それを元手に承継会社の株式を購入する。

対象会社がSPCに支配される形となるが、最後にはSPCと対象会社が合併する。合併後の新会社により、MBOの資金調達で発生した借入金を返済しながら事業を行っていく。

以上の流れを図にすると次のようになる。

MBOで必要となる資金調達手続の3ステップ

MBOに必要な資金調達手続の流れもあわせて押さえておくことで、スキームの全体像が理解しやすくなる。資金調達のステップを確認してみたい。

ステップ1.対象会社の株価算定からスタート

必要な資金を正しく把握しないまま調達先の金融機関に相談するのは難しい。まずは対象会社の価値を把握するために株価算定を行う。

一般的に、企業価値の算定にはDCF法や市場株価法、修正純資産法などの方法がある。専門知識が必要となるため、通常は公認会計士のような専門家に依頼する。

ステップ2.自己資金の把握

算定した対象企業の企業価値をふまえて、経営陣が用意できる自己資金を確認する。

ステップ3.金融機関から資金調達を申請

MBOに必要な資金が自己資金だけでは不足している場合、金融機関から資金調達を検討する。具体的には金融機関に対して借入金の申請を行う。

投資ファンドから資金調達を行う場合、経営陣の自己資金の一部として考える。資金調達の恩恵を受ける一方で、経営方針に関する干渉や制約が想定される。

経営の自由度が低くなる可能性があり、金融機関による資金調達とのバランスを適切に考えなければならない。

一般的にMBOの対象企業の優良性、買取価額決定の信憑性、買取総額に対する自己資金の割合および担保となる資産の状況など、融資の審査は厳しく行われる。

そのため、資金調達までに一定の時間を要したり、必要な金額のすべてを調達できなかったりする場合もある。

【資金調達が困難な場合】

通常の借入金(シニアローン)だけではすべての資金調達が困難な場合、メザニンローンによって補完するケースがある。

メザニンローンとは、シニアローンと自己資本では足りない部分を補う場合に用いられるローンだ。

メザニンローンは返済順位がシニアローンに比べて劣後する。リスクが高い分、金融機関は通常より高い金利を設定する。

MBOを利用した企業の事例3選

イメージを湧かせるために、実際にMBOを利用した有名企業の例を挙げてみたい。

事例1.カルチュア・コンビニエンス・クラブ

カルチュア・コンビニエンス・クラブの普通株式等に対してTOB(公開買い付け)が実施され、MMホールディングスという同社社長のプライベートカンパニーにより、MBOが成立して非上場化した。

【背景】

・株主の利益追求という短期的な視点ではなく、中長期的な企業成長という選択が必要だった。

・上場のメリットと上場維持コストを比較した結果、上場コストを減少させることが適切だった。

【資金調達方法】

銀行からの借り入れ

【特徴】

MBOを行うにあたり算定された600円という株価算定結果は、決議直前の東京証券取引所の終値に約32.7%のプレミアムを乗せた結果であった。しかし、株価に対して同社取締役会は当該TOBに対して中立の立場を表明した。

事例2.オリオンビール

1958年の創業からビール等を製造販売する沖縄を代表する会社である。同社は、非公開会社でありながら多くの株主を抱えており、高齢化による相続が課題となっていた。

その中で、創業者一族が米国系ファンドであるカーライルに相談を持ちかけたが、沖縄県民からは同社が米国資本となることに懸念を示す声が上がった。

県民への配慮から、野村ホールディングス傘下のファンドである野村キャピタル・パートナーズとカーライルの2社が共同でMBOを進めた。

【背景】

株主の高齢化にともない相続対策および株式の分散化に対応する必要があった。

【資金調達方法】

ファンドからの資金調達

【特徴】

非上場会社であったが、有価証券報告書の提出が必要となり、TOBとして実施。公開買付価格は79,200円。

事例3.AOI TYO Holdings

テレビCM制作会社のAOI TYO Holdingsが、2021年5月にMBOにより株式を非公開化すると発表した。

同社代表ら経営陣の依頼にもとづき、米投資ファンドのカーライル・グループがTOBを実施し、全株取得を目指した。

【背景】

コロナ禍でCM需要が大幅に減少し、前期である2020年12月期決算は営業赤字となった。広告デジタル化への対応を進めるうえで、非公開化によって中期的な視点で経営を進める体制を作り出すことが不可欠と判断された。

【資金調達方法】

米国系PEファンドであるカーライルが資金提供

【特徴】

公開買付価格は、TOB公表前日の終値589円に約52.8%のプレミアムを加えた900円とされた。

MBOが抱える問題

MBOは、対象会社の発行済み株式を100%取得することを目指す。

そのプロセスでは、既存株主から株式を買い取る必要がある。通常であれば、対象会社の経営陣は株主利益の最大化を図るが、MBOの当事者としては買い手の立場も有するため、利益相反という構造的な問題が生じる。

たとえば、MBOの決議前に対象会社の業績について下方修正するなどしておき、株価が意図的に下がることを期待することにより、MBO時の株式取得価額が減少することである。

金融商品取引法では、発行済株式の3分の1を超える株式を取得する場合、公開買い付けであるTOBによらなければならないとされている。

全部買付義務の導入などで少数株主保護がとられてはいるが、対象会社の経営陣と一般株主との情報格差が埋まることは難しい。そのため、事前事後の情報開示制度や差し止め請求など受け皿的な配慮も必要になる。

MBOの事例に注目して理解を深めよう

MBOの事例を紹介したが、企業によって背景や資金調達方法などが異なる点について、おわかりいただけただろう。

今後ニュースでMBOというキーワードを見かけることがあるかもしれない。事例の背景を考えれば、さらにMBOに対する理解が深まっていくだろう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文:風間啓哉(公認会計士・税理士)