マンションの相続は今後増えるとみられます。

かつてマンションを購入した世代が相続の時期を迎えているほか、郊外の一戸建てから市街地のマンションに移り住む高齢者がいることが背景にあります。

投資目的でマンションを一棟丸ごと所有するケースも目立つようになってきました。

この記事では、マンションの相続税評価の考え方を相続税専門の税理士が詳しく解説します。

相続税を申告するときのマンションの評価額は戸建住宅と同様の方法で計算しますが、敷地の評価では全体の面積を住戸ごとに按分する計算が必要になります。

1.マンションは建物と土地に分けて評価

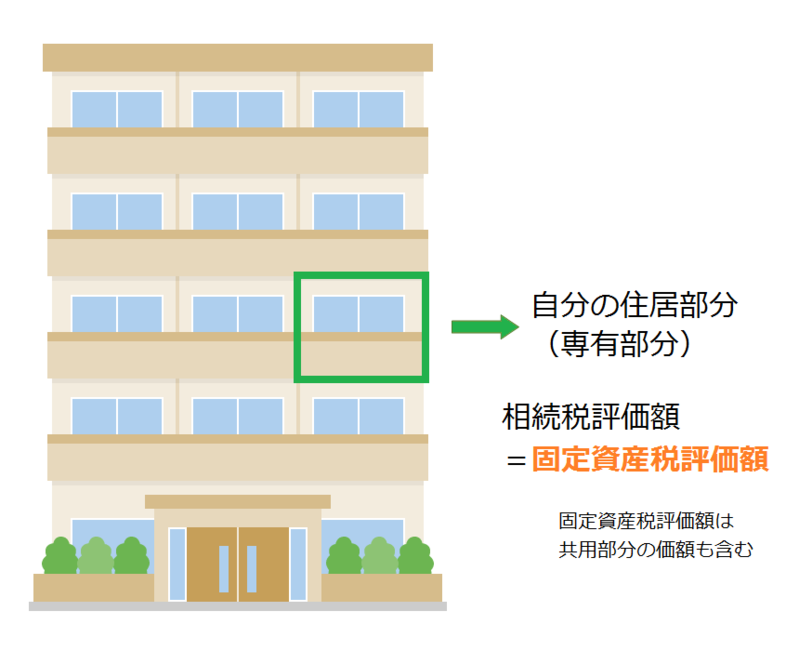

相続税の申告では、マンションを建物部分(専有部分)と敷地部分(敷地権)に分けて評価します。

マンションに住んでいると、土地を所有している意識は薄いかもしれません。

しかし、相続税申告の財産評価では、マンションの敷地の総面積を住戸ごとに按分して評価の対象に含める必要があります。

1-1.マンションの建物部分(専有部分)の評価

マンションの建物部分(専有部分)の相続税評価額は、固定資産税評価額と同額です。

専有部分の固定資産税評価額には、共用部分を住戸ごとに按分した価額も含まれます。

| 専有部分の相続税評価額=専有部分の固定資産税評価額 |

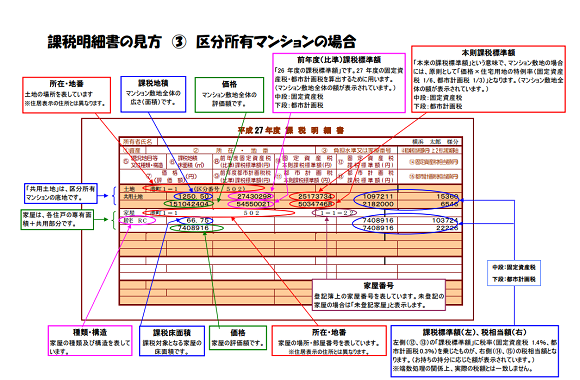

固定資産税評価額は、市町村から毎年送られてくる固定資産税の課税明細書に記載されています。

課税明細書の様式は市町村ごとに異なりますが、おおむね次の図のような内容が記載されています。課税明細書に記載されている家屋の評価額がそのままマンションの専有部分の相続税評価額となります。

課税明細書を紛失した場合は、市町村役場(東京23区では都税事務所)で「固定資産評価証明書」の交付を受けて評価額を確認することができます。

1-2.マンションの敷地部分(敷地権)の評価

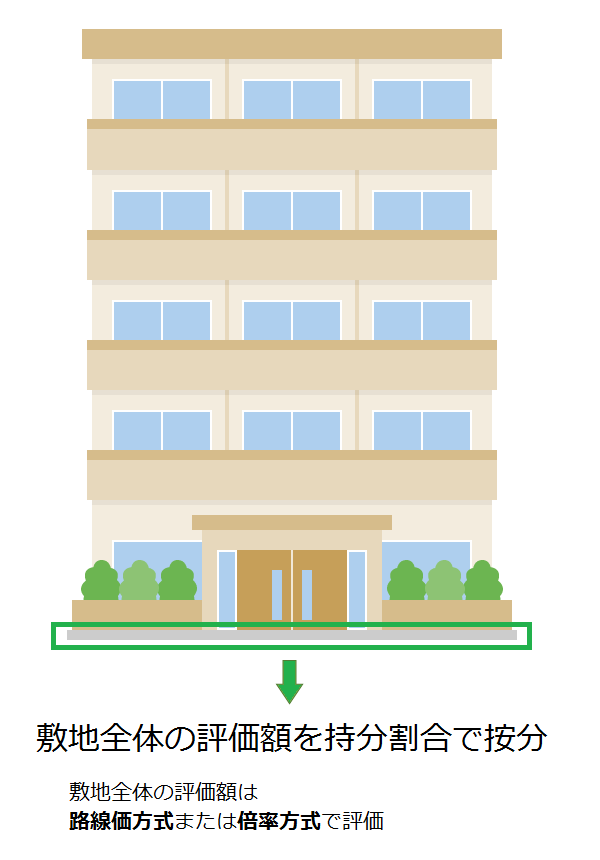

マンションの敷地部分(敷地権)の相続税評価額は、敷地全体の評価額を持分割合で按分した金額です。

| 敷地権の相続税評価額=マンションの敷地全体の評価額×持分割合(敷地権の割合) |

1-2-1.マンションの敷地全体の評価額

敷地全体の評価額は、基本的には路線価(道路ごとに定められた地価)に面積をかける路線価方式で計算します。郊外では敷地の固定資産税評価額に所定の倍率をかける倍率方式で計算する場合もあります。

路線価方式・倍率方式での評価方法については、下記の記事を参照してください。

路線価とは?調べ方や見方、路線価による土地評価額の計算方法を解説

倍率地域の評価方法を一から解説! 評価のための3STEPと注意したい5つのこと

中低層のマンションで敷地面積が広い場合では「地積規模の大きな宅地の評価」を適用することができます。周辺の土地に比べて極端に面積が広い土地は、利用価値が低いことから評価額を引き下げます。具体的な評価方法は下記の記事を参照してください。

「地積規模の大きな宅地の評価」で広大地の評価はどう変わる?改正前と改正後を徹底解説

1-2-2.持分割合(敷地権の割合)

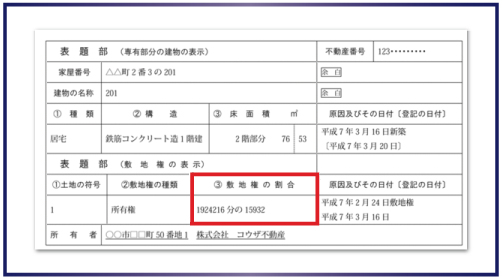

敷地全体の評価額に住戸ごとの持分割合をかけると、一戸あたりの敷地権の相続税評価額が求められます。

持分割合は、敷地権の割合として登記簿(登記事項証明書)に記載されています。

1-3.小規模宅地等の特例で敷地の評価額を80%減額できる

亡くなった被相続人が相続人と同居していたなどの要件を満たしていれば、小規模宅地等の特例で土地の評価額を80%減額することができます。小規模宅地等の特例はマンションの敷地権の評価にも適用できます。

適用できる土地の面積の上限は330㎡ですが、マンション一戸あたりの敷地の面積が330㎡を超えることはまずありません。したがって、敷地権の全部が減額の対象になります。

都心など地価が高いところでは敷地の面積が少なくても評価額は高いため、小規模宅地等の特例による評価額の引き下げは特に有効です。

小規模宅地等の特例の詳しい内容や適用するための要件については、下記の記事を参照してください。さまざまな適用要件が定められているため、見落としのないように注意が必要です。

相続税専門税理士が詳しく解説!『特定居住用宅地等』(小規模宅地等の特例)とは

2.マンションの相続税評価額の計算例

この章では、被相続人が居住していたマンションの一室の相続税評価額の計算例をご紹介します。

|

【例1】 大都市の市街地にあるタワーマンションの一室の相続税評価額を計算します。 被相続人はこのマンションに居住していました。 計算に必要な数値は以下のとおりとします。 専有部分の固定資産税評価額:4,200万円(課税明細書に記載) マンションの敷地全体の面積:7,000㎡(登記簿に記載) マンションに面する道路の路線価:1㎡あたり60万円(路線価図に記載) 評価する住戸の持分割合:7,000,000分の6,000(登記簿に記載) 1.専有部分の相続税評価額 専有部分の固定資産税評価額は課税明細書に記載されています。 固定資産税評価額が4,200万円であれば、専有部分の相続税評価額も4,200万円となります。 2.敷地権の相続税評価額 まず、敷地全体の面積に路線価をかけて敷地全体の相続税評価額を求めます。 (実際には奥行補正や側方路線の影響などを考慮しますが、計算を単純にするためここでは省略します。また、敷地内の公園や公衆化されている道路の影響 も無視します。) マンションの敷地全体の相続税評価額:7,000㎡×60万円=42億円 次に、敷地全体の相続税評価額を持分割合で按分して、住戸あたりの敷地権の相続税評価額を求めます。 住戸あたりの敷地権の相続税評価額:42億円×6,000÷7,000,000=360万円 3.マンションの一室の相続税評価額 マンションの一室の相続税評価額は、専有部分と敷地権の評価額を合わせた4,560万円となります。 マンションの一室の相続税評価額:4,200万円+360万円=4,560万円 【参考】小規模宅地等の特例を適用すると相続税評価額は次のようになります。 専有部分:4,200万円(建物の評価額は減額されません) 敷地権:360万円-360万円×80%=72万円 マンションの一室の相続税評価額:4,200万円+72万円=4,272万円 居住用宅地に小規模宅地等の特例を適用できるのは330㎡の部分までです。 評価する住戸に対応する敷地の面積は7,000㎡×6,000÷7,000,000=6㎡であり、敷地権の全体に小規模宅地等の特例を適用することができます。 |

3.マンションを賃貸していた場合の評価

被相続人が投資目的でマンションを保有して賃貸していた場合は、評価の考え方が少し変わります。

賃貸物件には入居者(借主)がいるため、所有者が思うように使うことはできません。

所有者の権利が制限されている部分、すなわち借主の権利にあたる部分を差し引くことで相続税評価額は低くなります。

3-1.一室を賃貸していた場合(区分所有)

マンションの一室を賃貸していたときの相続税評価額は、以下のように計算します。

|

専有部分:自分で使用する場合の相続税評価額×(1-借家権割合30%) 敷地権:自分で使用する場合の相続税評価額×(1-借地権割合×借家権割合30%) |

借家権割合は全国一律で30%です。

借地権割合は地域ごとに30%~90%の範囲で定められていて、国税庁の路線価図または評価倍率表に記載されています。

賃貸マンションの敷地部分の相続税評価についての解説は、下記の記事も参照してください。賃貸物件の敷地は貸家建付地と呼ばれます。

相続人が事業としてマンションの賃貸を継続するなどの要件を満たしていれば、小規模宅地等の特例を適用して敷地権の評価額をさらに50%減額することができます。

適用できる土地の面積の上限は200㎡です。

その他の詳しい内容は、下記の記事を参照してください。

賃貸不動産は相続税が下がる!貸付事業用宅地等に該当する場合の小規模宅地等の特例

先ほどのタワーマンションの例をもとに、相続税の申告で賃貸マンションの一室を評価するときの計算例をご紹介します。

|

【例2】 大都市の市街地にあるタワーマンションの一室を賃貸していた場合の相続税評価額を求めます。 計算に必要な数値は以下のとおりとします。 ・自分で使用する場合の専有部分の相続税評価額:4,200万円 ・自分で使用する場合の敷地権の相続税評価額:360万円 ・借地権割合:70%(路線価図に記載) ・評価する住戸に対応する敷地の面積:6㎡ 自分で使用する場合の相続税評価額から借主の権利にあたる部分を差し引いて、賃貸マンションの相続税評価額を求めます。 専有部分の相続税評価額:4,200万円×(1-30%)=2,940万円 敷地権の相続税評価額:360万円×(1-70%×30%)=284万4,000円 専有部分と敷地権の相続税評価額を合わせると、マンションを賃貸していた場合の相続税評価額は3,224万4,000円となります。 マンションの一室の相続税評価額:2,940万円+284万4,000円=3,224万4,000円 【参考】小規模宅地等の特例を適用すると相続税評価額は次のようになります。 専有部分:2,940万円(建物の評価額は減額されません) 敷地権:284万4,000円-284万4,000円×50%=142万2,000円 マンションの一室の相続税評価額:2,940万円+142万2,000円=3,082万2,000円 賃貸物件の宅地に小規模宅地等の特例を適用できるのは200㎡の部分までです。 評価する住戸に対応する敷地の面積は6㎡であり、敷地権の全体に小規模宅地等の特例を適用することができます。 |

被相続人が死亡したときに賃貸マンションが空室になっていた場合は、借主の権利にあたる部分は差し引きません。前の章の計算例のように自分で使用する場合の価額で評価します。

3-2.一棟所有の場合

マンションを一棟所有して賃貸していた場合の評価では、賃貸割合を考慮する必要があります。

賃貸割合とは、マンションの各独立部分の総床面積のうち、有償で賃貸している部分の割合のことです。空室が多ければ賃貸割合は低くなりますが、入居者が退去して次の入居者が決まるまで一時的に空室になっている部分は賃貸しているとみなします。

一棟所有の賃貸マンションの相続税評価額は、以下のように計算します。 区分所有ではないので、戸建住宅と同じように建物・敷地として評価します。

|

建物部分:自分で使用する場合の相続税評価額×(1-借家権割合30%×賃貸割合) 敷地部分:自分で使用する場合の相続税評価額×(1-借地権割合×借家権割合30%×賃貸割合) |

ここでは、被相続人が低層マンションを一棟所有して賃貸していた場合の相続税評価額の計算例をご紹介します。

|

【例3】 大都市近郊の低層マンションを一棟所有して賃貸していた場合の相続税評価額を求めます。 計算に必要な数値は以下のとおりとします。 ・自分で使用する場合の建物部分の相続税評価額:8,000万円 ・自分で使用する場合の敷地部分の相続税評価額:4,000万円 ・借地権割合:70%(路線価図に記載) ・賃貸割合:80% ・マンションの敷地面積:400㎡(登記簿に記載) 自分で使用する場合の相続税評価額から借主の権利にあたる部分を差し引いて、賃貸マンション一棟の相続税評価額を求めます。 建物部分の相続税評価額:8,000万円×(1-30%×80%)=6,080万円 敷地部分の相続税評価額:4,000万円×(1-70%×30%×80%)=3,328万円 建物部分と敷地部分の相続税評価額を合わせると、賃貸マンション一棟の相続税評価額は9,408万円となります。 賃貸マンション一棟の相続税評価額:6,080万円+3,328万円=9,408万円 【参考】小規模宅地等の特例を適用すると相続税評価額は次のようになります。 建物部分:6,080万円(建物の評価額は減額されません) 敷地部分:3,328万円-3,328万円×200㎡÷400㎡×50%=2,496万円 マンションの相続税評価額:6,080万円+2,496万円=8,576万円 賃貸物件の宅地に小規模宅地等の特例を適用できるのは200㎡の部分までです。 敷地面積400㎡のうち200㎡の部分について評価額を50%減額します。 |

4.まとめ

ここまで、相続税を申告するときのマンションの評価方法と計算例をご紹介しました。

マンションは戸建住宅と同様に建物部分と敷地部分に分けて評価しますが、敷地については全体の面積を持分割合で按分した敷地権として評価します。 賃貸していた場合は借主の権利にあたる部分を差し引いて、評価額を引き下げます。

小規模宅地等の特例はマンションの敷地権にも適用することができ、要件を満たしていれば評価額を大幅に引き下げることができます。

マンションの建物部分の評価は比較的簡単ですが、敷地権の評価は難易度が高くなることもあります。難しい場合は相続税に強い税理士に評価を依頼するようおすすめします。(提供:税理士が教える相続税の知識)