日本の鉄鋼業界は「技術力が高い」と評価されていたが、実は2010年代に入ってからは苦境に立たされている。有力な海外企業が台頭してきた影響で、今では業界再編の必要性に迫られているのだ。そこで今回は、国内の鉄鋼業界の現状や課題を簡単にまとめた。

目次

国内の鉄鋼業界の現状とは?

2020年における日本の粗鋼生産量は世界第3位であり、国内で生産されたものは世界各国へと輸出されている。このデータを見ると、国内の鉄鋼業界は潤っているように感じるかもしれないが、実は好景気とは言えない状況になっている。

2007年頃までの国内鉄鋼業界は、実際に好景気の状態が続いていた。2000年~2007年にかけて、大手4社の経常損益は右肩上がりの状態が続いており、一時はオイルショックの時期から約30年間続いた低迷期を抜け出したかのように見えた。

実は好景気はもう過ぎていた?

しかし、2019年~2020年の業界動向を見てみると、好景気を迎えたことはすでに過去の話になっている。鉄鋼メーカーの規模を示す「粗鋼生産量」において世界トップクラスを誇っていた国内メーカーの「日本製鉄」が、2020年2月におよそ4,900億円の損失を計上したのだ。

同社の最終損益の見通しは、この公表以前まで400億円の黒字が見込まれていたため、一転して赤字に転落した事実は多方面に衝撃を与えた。さらに同日の会見では、2023年を目途に広島県呉市の「呉製鉄所(子会社が運営)」を閉鎖することも公表され、地域経済への多大な影響が懸念されている。

この日本製鉄の例をはじめ、国内の鉄鋼業界は「大規模な設備削減」の必要性に迫られている。こうした流れを受けて、なかには「業界再編」を示唆・実行する鉄鋼メーカーが現れるほど、国内鉄鋼業界の現状は深刻だ。

2019年末から蔓延した新型コロナウイルスの影響

2019年末から蔓延した新型コロナは、鉄鋼業界にも大きな影響を及ぼしている。

鉄鋼大国にあたる米国とインドでは、新型コロナの影響で粗鋼などの需要が急激に落ち込んだ。日本も例外ではなく、粗鋼生産量は以下のように減少している。

もともと日本では、人口減少による粗鋼の内需減が続いていたが、新型コロナがそれに追い打ちをかける状態になった。輸出拡大によって生産レベルの維持を図っているものの、根本的な解決には至っていないため、今後も内需減は続く可能性がある。

その一方で堅調な生産を続けているのが、コロナ禍からいち早く回復した中国だ。2021年の時点では中国1強になっており、粗鋼生産量は日本の10倍以上にも膨れ上がっている。

ただし、2022年に入ってからは上海でロックダウンが実施されるなど、中国も新型コロナによる影響を受けている。今後の状況次第では、勢力図が大きく変化する可能性もあるだろう。

国内の鉄鋼業界には中国が関係している?世界の現状と動向

日本国内の鉄鋼業界を語るうえで、「中国との関係性」は外せない。前述で紹介した日本製鉄のエピソードにも、実は中国が深く関係している。

なぜ鋼鉄メーカーのつらい事情

日本の鉄鋼メーカーが苦境に立たされている要因としては、中国の鉄鋼メーカーによる「過剰生産」が大きい。近年の中国は、米中貿易摩擦に対応するための景気刺激策として、粗鋼生産量を大幅に増加させてきた。その影響で鉄鋼製品の価格が全体的に低迷し、その波が世界的に広がっていった。

さらに以下で挙げるような現状も、国内メーカーの苦境には大きく関係しているだろう。

- 米中貿易摩擦の影響で、国内メーカーが製造する鉄鋼製品の輸出量が落ち込んでいる

- 鉄鉱石と石炭の価格が高止まりし、鉄鋼メーカーの生産コストが上昇している

- 国内需要に関しても、今後の伸びは期待できない

このように、日本の鉄鋼業界は苦しい状況に直面しているものの、その反面で国内メーカーの生産能力は高い水準を維持している。中でも業界トップの日本製鉄は、2022年時点でも単独世界最大の輸出メーカーとされている。

ただし、国内が過剰生産の状態になりつつある点は、軽視できないポイントだろう。大規模な設備削減に踏み切らない限り、採算がとれない状況になっている企業も存在する。

こうした状況を受けて、世界最大の鉄鋼生産国である中国では大型再編が進んでいる。業界再編が進むと、業界構造には大きな変化が生じる可能性が高いため、国内の鉄鋼メーカーや関連企業は引き続き中国の動向をこまめに確認しておきたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

新型コロナにより、粗鋼生産量の約6割は中国が占める状況に

世界の鉄鋼業界を語る上で、中国の躍進は外せない。

中国の粗鋼生産量は2000年頃から急激に伸び始め、2010年代後半には年間1,000百万トンを超えた。2019年の世界粗鋼生産量ランキングを見ると、多くの中国企業が上位にランクインしている。

さらに、中国はコロナショックからいち早く経済再開し、2019年以降も積極的に粗鋼を生産し続けた。2020年時点では、世界全体における粗鋼生産量の約6割を中国が占めており、今後も中国1強は続くと言われている。

業界再編によって鉄鋼業界は回復する?日本の鉄鋼業界が抱える4つの課題

では、業界が一丸となって再編に取り組めば、国内の鉄鋼業界は回復するのだろうか。

日本製鉄の社長を務める橋本英二氏は、2020年6月の会見において「さらなる再編で答えが出るとは思わない」と発言した。つまり、業界トップの人物から見ても、業界再編によって国内の鉄鋼業界が回復する見通しは立っていないと言える。

国内の鉄鋼業界が力を取り戻し、強大な海外企業に対抗するためには、いくつかの課題を解決しなければならない。そこで以下では、日本の鉄鋼業界が抱える主な課題をまとめた。

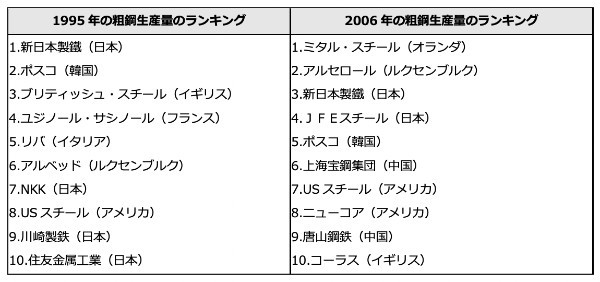

1.量的側面からみた競争力の低下

国内の鉄鋼メーカーの技術力は、世界的に見ても高いと評価されている。しかし、単純に粗鋼生産量で比較してみると、2000年代にはすでに量的側面から見た競争力が低下していることがうかがえる。

上記を見てわかる通り、1990年代には国内メーカーが世界の鉄鋼業界を引っ張っていたが、2000年代に入ると国内メーカーのシェアは全体的に低下している。依然として国内の鉄鋼製品は質が高いと言われているが、技術力だけでは生き残れない時代が到来する可能性も十分に考えられるだろう。

2.電炉メーカーの再編

鉄鋼製品を製造するメーカーは、大きく以下の2つに分けられる。

- 高炉メーカー…鉄鉱石を原料として、高炉によって製鋼する企業

- 電炉メーカー…鉄スクラップを原料として、電炉によって製鋼する企業

高炉と電炉の大きな違いとしては、「外需に結びつきやすいか」という点が挙げられる。建築・土木に使用するH形鋼や鋼板を製造できる電炉メーカーは、高炉メーカーに比べると外需を獲得しやすい。

世界の鉄鋼メーカーに目を向けると、たとえばアメリカでは70%に近い企業が電炉メーカーに該当する。そのほか、EUや韓国、台湾なども積極的に電炉を導入しており、これらの国々は電炉比率を高めることで業界内において躍進を遂げてきた。

その一方で、日本の電炉比率は2002年の段階で27.1%であり、2020年の時点でも20%台を超えていない。さらに、世界的に見ると電炉業界の再編も進んでいない状態だ。

この状態が続くと、外需を獲得できない日本は世界に置いていかれる形となるため、電炉比率の上昇やメーカーの再編は喫緊の課題ともいえる問題だろう。

3.原材料の調達が困難になった場合の対策

日本の鉄鋼メーカーは、原材料の多くを海外から調達している。つまり、この調達ルートが遮断されると、国内の鉄鋼業界はさらに窮地に立たされることになる。

当然対策は必要になるが、そのためには財務体質を改善するために、まずは稼いだ利益を有利子負債の返済に充てなければならない。そして、明確な目的(コスト削減や効率改善)を持って設備投資をすることが、万全の対策へとつながる。

しかし、肝心の利益を稼ぎ出すためには、粗鋼生産量やシェアを増やすことが必要だ。つまり、前述の「量的側面から見た競争力の低下」や「電炉メーカーの再編」の問題が解決されない限り、この課題を解決することも難しいだろう。

4.人口減少による内需の低下

日本の人口は2010年頃をピークとして、徐々に減少してきている。少子高齢化と出生率低下が同時に起こっているため、このままの状態が続けば粗鋼の内需も低下していくだろう。

内需のピークであった1990年頃に比べると、すでに日本の鉄鋼業界は輸出中心のビジネスモデルになっている。しかし、海外にも(特に中国)大規模な輸出メーカーは存在するため、外需だけで業界を成長させることは難しい。

鉄鋼業界の競争力強化につながる3つの戦略とは?

日本の鉄鋼業界が競争力を取り戻すには、将来を見据えた戦略を立てる必要がある。では、具体的にどのような戦略が効果的になるのか、以下でいくつか例を挙げていこう。

1.スクラップを有効活用する

日本はこれまで、製鋼の廃材にあたるスクラップを海外に輸出してきた。スクラップをリサイクルすることは可能であったものの、このリサイクル品の品質が低く、それを国内で消費する術がなかったためだ。

もしスクラップを有効活用できる環境が整えば、外需はもちろんのこと、内需の拡大も期待できる。実現のハードルは決して低くないが、まさに日本の技術力の高さを活かした戦略と言えるだろう。

2.資本政策に取り組むなど、従来とは異なる経営手法にシフトする

これまでと同じ経営手法を続けていては、いずれ海外企業に後れを取ることは目に見えている。そのため、技術力だけで勝負をするのではなく、資本政策に取り組むといった新たな経営手法にシフトすることも今後は重要になってくるだろう。

たとえば、有利子負債を積極的に返済すると、その企業は強固な財政基盤を築ける。そうなれば、新技術の開発や電炉導入などのコストをねん出しやすくなるため、再び世界の鉄鋼業界を引っ張れる可能性も出てくるはずだ。

3.国内だけではなく、アジア全体で鉄鋼生産体制を築く

グローバル化が進み切った現代では、国内だけで鉄鋼業界の未来を考えるべきではない。内需の拡大には限界があるため、競争力を取り戻すには「外需」に目を向けて生産体制を築くことが必要だ。

そこで重要な存在になってくるのが、アジア諸国の鉄鋼メーカー。たとえば、高級鋼の製造は日本、汎用鋼の製造は中韓のように分業体制を築ければ、アジア全体で効率的な生産体制を築ける。

欧米諸国は豊富な資源や資金を有しており、鉄鋼業界内で順調に躍進を遂げてきているため、次第に日本だけの力では対抗できなくなってくるだろう。

日本の鉄鋼業界は今後どうなる?

最後に、近年の動向から鉄鋼業界の将来について考えてみよう。

昨今の鋼鉄業界の不透明感

ここ数年の鉄鋼業界は、米中貿易摩擦の長期化によって不透明感が増していた。また、2020年初頭に発生した新型コロナウイルス問題によって、世界の鉄鋼業界はさらに混乱に巻き込まれる恐れがある。

たとえば、新型コロナウイルス問題がこのまま長期化すると、鉄鋼業界との関連性が深い自動車などの生産が落ち込むことが考えられる。そうなれば、内需・外需ともに縮小することは避けられないので、業界再編の波が世界的に広がっていくはずだ。

もちろん、日本も対岸の火事では済まない。日本製鉄が業界再編を示唆したり、呉製鉄所の閉鎖を決めたりしたことからも分かるように、鉄鋼業界全体が「事業の選択と集中」の必要性に迫られることになる。つまり、世の中の経済情勢や需要が大きく変わらない限り、日本の鉄鋼業界も再編が加速する可能性が高いだろう。

業界動向から見る、2025年の鉄鋼業界

ここまでの内容も踏まえて、2025年の鉄鋼業界はどうなっているのか推測していこう。

国内最大の経済予測分析プラットフォーム「xenoBrain」によると、鉄鋼業界における成長率は0.6%となっている(※5年以内の予測)。少子高齢化やコロナ長期化などの懸念はあるが、粗鋼は現在でもさまざまな製品に使用されているため、今後も一定の内需・外需を見込めるだろう。

中でも燃料電池自動車の普及は、鉄鋼業界にとってプラスに働く可能性がある。自動車の製造台数が増えれば、自動車向け鋼材の需要もその分伸びていく。

関連企業が今後注意しておきたいポイントとしては、環境問題への対策が挙げられるだろう。2015年の国連サミットをきっかけに、現在では世界中で「SDGs(※1)」や「ESG経営(※2)」の重要性が叫ばれている。国内企業も例外ではなく、環境や社会に優しい企業が多方面から求められている。

(※1)2015年の国連サミットで提唱された「持続可能な開発目標」のこと。

(※2)「環境・社会・ガバナンス」を重視した経営方針をとること。

また、新型コロナウイルスの収束も、鉄鋼業界には大きな影響を及ぼすだろう。いずれにしても、将来を正確に予測することは難しいため、あらゆる局面に対応できるように準備しておきたい。

今後数年で、鉄鋼業界が大きく変わる可能性も

有力な海外企業の台頭をはじめ、米中貿易摩擦や新型コロナウイルスなど、日本の鉄鋼業界は深刻な問題をいくつも抱えている。ここ数年に関して言えば、非常に不透明な状況が続いているため、業界構造を変えるような事象が生じる可能性も十分に考えられる。

鉄鋼業界に含まれる企業や関連企業は、時代の変化に取り残されないように、常に海外企業や国内大手企業、政府などの動向をこまめにチェックしておこう。