会社法改正とM&A

周知のとおり、改正会社法は2014年6月20日に通常国会で成立しており、本稿作成時点においては、2015年5月1日より施行される見込みとなっている。

今回の改正項目の中にはM&A実務に影響を与えるものもあり、特にスクイーズ・アウト(キャッシュ・アウト)に関しては、新たな制度の導入や既存の制度の見直しが多々なされているため、以下に概説する。なお、M&Aに関連する改正項目としては、他にも公開会社における支配株主の異動を伴う第三者割当増資、親会社による子会社株式の譲渡、詐害的会社分割に関する規制の新設などがあるが、本稿では、紙幅の関係上、割愛させていただく。

M&Aにおけるスクイーズ・アウトの活用

スクイーズ・アウトとは、会社の支配株主が、他の少数株主の有する株式の全部を、その少数株主の個別の承諾を得ることなく、現金を対価として強制的に取得し、少数株主を会社から締め出すことをいう。

M&Aにより買収対象会社に対する100%支配権を確保したいものの、株式売却に応じない買収対象会社の少数株主がいる場合には、スクイーズ・アウトを検討することになる。スクイーズ・アウトは、実務上、次のような場面で活用される。上場会社においては、TOBに応募しない少数株主がいる場合には、TOBが成立しても100%支配権を確保できないため、買収の第二段階としてスクイーズ・アウトが用いられる。

一方、非上場会社においても、株式が分散している場合(創業者の相続により株式が分散している、会社設立時にオーナー以外の者も発起人としている、従業員や取引先に株式を持たせているなど)や所在不明株主がいる場合にスクイーズ・アウトが用いられる。

現行法下でのスクイーズ・アウトの実務

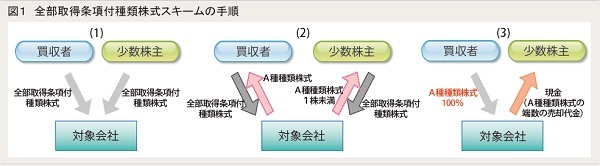

スクイーズ・アウトは、現在の実務上は、「全部取得条項付種類株式」という種類株式(会社が株主総会決議によりその全部を取得することができる種類株式)を用いたスキームにより行われることがほとんどである。このスキームは、以下の手順により進められる。

①定款変更により、図1(1)のように、対象会社の発行済株式を全部取得条項付種類株式に変更する。

②株主総会決議により、図1(2)のように、各株主が保有する全部取得条項付種類株式の全てを対象会社が取得する(この際、各株主には対価としてA種種類株式という種類株式を交付するが、少数株主に交付されるA種種類株式は1株未満の端数になるように調整する)。

③対象会社は端数株式については裁判所の許可を得て売却することができるため、図1(3)のように、少数株主に対しては、裁判所の許可を得た上で、現金(A種種類株式の端数の売却代金)を交付する。これにより、少数株主は対象会社から締め出される。

会社法改正により変わるスクイーズ・アウトの実務

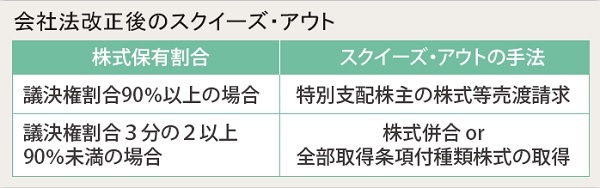

会社法改正後のスクイーズ・アウトの手法としては、現行法上広く用いられている「全部取得条項付種類株式スキーム」に加え、「特別支配株主の株式等売渡請求制度」及び「株式併合スキーム」を用いることが可能となる。

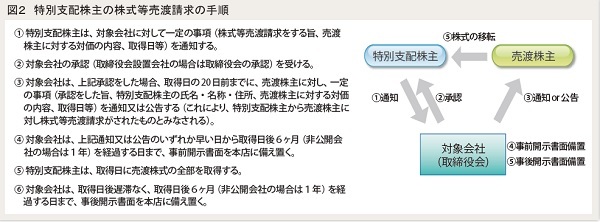

会社法改正により新たに導入される「特別支配株主の株式等売渡請求制度」は、対象会社の総株主の議決権の90%以上を有する株主(特別支配株主)が対象会社の承認を得ることにより対象会社の他の株主全員に対し保有株式全部の売渡しを請求できるという制度である(手順について、図2参照)。

この対象会社の承認は、株主総会決議ではなく取締役会決議で足りる。従来は、例えばTOBにおいて議決権割合90%以上の株主からの応募があった場合でも、応募しなかった株主から株式を取得するには、株主総会決議の必要な「全部取得条項付種類株式スキーム」を用いる必要があったが、会社法改正後は、このような事案において株主総会決議の不要な「特別支配株主の株式等売渡請求制度」を用いることができるため、数ヶ月を要する「全部取得条項付種類株式スキーム」に比して短期間(最短20日間程度)でのスクイーズ・アウトが可能となる。

また、「株式併合スキーム」(株式併合後の少数株主の保有株式数が1株未満となるような併合割合での株式併合)については、現行法上は、少数株主の保護制度が不十分であり(情報開示制度、株式買取請求制度等が未整備)、株主総会決議の取消リスクがあることから、ほとんど利用されていないが、会社法改正により新たに情報開示制度、反対株主の株式買取請求制度、差止請求制度等が整備され、法的安定性が担保されるため、会社法改正後は利用可能になると考えられる。「全部取得条項付種類株式スキーム」は種類株式を介在させ、通常の株主総会のほか種類株主総会の決議も必要となるなど手続が複雑で一般株主には理解しにくい側面があることから、会社法改正後は「全部取得条項付種類株式スキーム」に代わって「株式併合スキーム」が用いられるケースが増えると予想される。

なお、「全部取得条項付種類株式」の取得について、現行法上は株主に対する情報開示制度が未整備である点が問題とされていたが、改正会社法ではこの点が見直され、新たに株主宛通知・公告、事前・事後の書面開示制度等が導入されている。

以上のとおり、会社法改正による「特別支配株主の株式等売渡請求制度」の導入や「全部取得条項付種類株式」の取得及び「株式併合」についての規制の見直しにより、スクイーズ・アウトの選択肢が増え、また、従来より法的安定性の高いスクイーズ・アウトの実行が可能になると考えられる。

江端重信(弁護士 三宅坂総合法律事務所)