EV/EBITDA倍率とは、EV(事業価値)がEBITDA(本業の利益)の何倍かを表す指標だ。M&Aで企業を買収する際に、初期投資額を何年で回収できるかを判断するのに役立つ。EV/EBITDA倍率は、株価を比較する尺度として世界的に利用されている。

本記事では、EV/EBITDA倍率の計算方法や、M&Aにおける判断基準などを分かりやすく解説する。

目次

- EV/EBITDA倍率とは?意味や計算方法を解説

- EV/EBITDA倍率(簡易買収倍率)の特徴と目安

- 世界で通用する指標として注目されるEBITDA

- EBITDAで企業価値を計算する3つのメリット

- EBITDAで企業価値を計算するデメリット

- EBITDAはどんなシーンに活用できる?押さえておきたい3つの活用方法

- 「EBITDA」と「EBIT」はどう違う?

- EBITDAの計算前に知っておきたい4つの用語

- EBITDAを利用した企業価値の計算方法4つ

- EBITDAやEV/EBITDA倍率を改善する3つの方法

- EBITDAやEV/EBITDA倍率の計算は難しくない

- EBITDAやEV/EBITDA倍率に関するQ&A

- 事業承継・M&Aをご検討中の経営者さまへ

EV/EBITDA倍率とは?意味や計算方法を解説

まずEVとEBITDAの意味を解説し、EV/EBITDA倍率の意味や計算方法を解説する。

事業価値を表すEVとは

EV(Enterprise Value)とは、事業価値を表す指標で、「イーブイ」と読む。EVの計算式は次の通りだ。

EV=時価総額+純有利子負債

純有利子負債は、有利子負債から現預金等を差し引いた値だ。

ここで「時価総額は分かるが、なぜ負債が事業価値に含まれるのか?」という疑問がわくだろう。負債には一般的に、返済しなければならないというマイナスのイメージがある。

しかし、見方を変えれば、「負債=債権者が将来的に回収できる見込みがあると判断した金額」ということになる。そのため、時価総額に純有利子負債を足した値であるEVが、事業価値とされている。

企業の力がわかるEBITDAとは

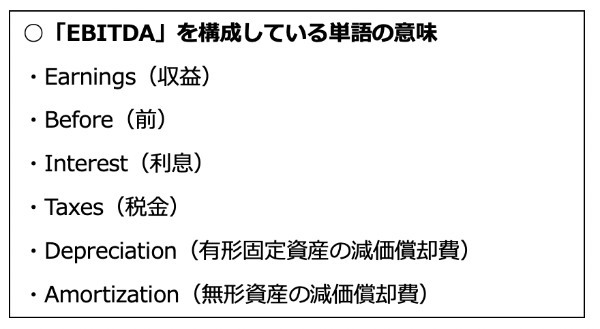

「イービットディーエー」や「イービットダー」と読まれるEBITDAは、正式には「Earnings Before Interest Taxes Depreciation and Amortization(※各単語の頭文字がEBITDA)」と言う。聞きなれない用語かもしれないが、各単語の意味をチェックすれば、どのような指標なのかおおよその見当がつくはずだ。

上記をまとめると、EBITDAは「利息、税金、減価償却費および償却費控除前の収益」を意味し、シンプルに「償却前営業利益」とも呼ばれている。

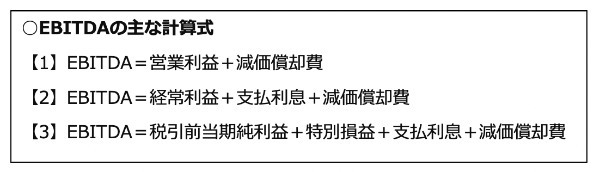

EBITDAは、融資や企業の買収などさまざまなシーンで活用されている値だ。計算は簡易だが、キャッシュベースでの計算となるため、ある程度リアルな価値を算出できる。EBITDAには、複数の計算式がある。

例えば、営業利益が1,000万円、かつ減価償却費が300万円の企業のEBITDAは、上記【1】の式から1,300万円と算出できる。使用している項目が異なる分、計算結果に多少の違いは生じてくるが、【2】や【3】の方法でもEBITDAを算出することは可能だ。

ちなみに、EBITDAの値が大きいほど利益があり、積極的に設備投資をしている会社と言える。

買収の目安となるEV/EBITDA倍率とは

EV/EBITDA倍率とは、事業価値(Enterprise Value)がEBITDAの何倍にあたるのかを表す指標だ。日本語では「簡易買収倍率」といい、「EBITDAマルチプル」と呼ばれることもある。

EV/EBITDA倍率からは、企業を買収した場合に、コストを回収できるまでの年数を分析できる。そのため、外国人投資家が投資先を選ぶ際や、M&Aの際に活用されることが多い。

・EV/EBITDA倍率=EV(時価総額+純有利子負債)÷EBITDA(税引前当期営業利益+減価償却費)

※()内がそれぞれの計算式にあたる

EV/EBITDA倍率の目安は?

EV/EBITDA倍率の相場は6倍~7倍ほどで、これより高ければ割高、低ければ割安と判断される。ただし、実際の数値は業種よって差があるため、M&Aで妥当とされる数字は4倍~8倍ほどだ。成長性の高い新興国の企業であれば、10倍程度になることもある。

日本企業の場合は新興国に比べると事業が成熟しており、あまり成長が見込めないことから8倍程度の倍率になることが多い。実際に東証一部上場企業全体の簡易買収倍率は、2001年から2018年まで6倍~10倍ほどで推移している。

倍率が低いほど少ない年数でコストを回収できる計算になるため、M&Aでリスクの低い買収をしたいときには、倍率の低い企業を選ぶことが望ましいとされている。

EV/EBITDA倍率(簡易買収倍率)の特徴と目安

簡易買収倍率と呼ばれるEV/EBITDA倍率はしっかりと理解しておきたい指標だ。グローバル化やクロスボーダーM&Aの波が広がる現代において、国際的に使用できるEV/EBITDA倍率はますます重視されている。

また、収益性をはかる指標としても非常に分かりやすいので、以下ではその特徴を解説していこう。

EV/EBITDA倍率を使用するメリット・デメリット

EV/EBITDA倍率は国際的に使用されるが、実はどのようなシーンでも役立つ万全の指標ではない。以下のメリット・デメリットをきちんと理解しておかないと、ケースによっては致命的な判断ミスにつながってしまう。

前述の計算式を見ると分かるように、EV/EBITDA倍率の計算では「税引前当期営業利益」や「税引前当期純利益」などの数値を用いる。つまり、将来の営業利益や投資、資金調達に関するリスクなどは加味されないので、EV/EBITDA倍率は中長期的な視点がやや欠けた指標と言えるだろう。

また、時期によって数値が大きく変わることもあるので、計算をする際には「いつのデータを参照しているか?」を強く意識しておきたい。

EV/EBITDA倍率8倍は高い?事例を交えて解説

国内におけるEV/EBITDA倍率の目安は「8倍程度」と言われており、実際に東証一部上場企業の平均値は6~10%とされている。ただし、この数値が目安にならないケースも多く存在する。

例えば、国内だけでも多くの需要を生み出している「トヨタ自動車」や「東京ガス」のEV/EBITDA倍率は、2000年頃から8倍前後で推移している。一方で、世界的な工作機械メーカー「ファナック」のEV/EBITDA倍率を見てみると、時期によっては15倍を超えている。これは海外を主な市場とするファナックが、経済動向に敏感な企業(銘柄)であるためだ。

また、国内ベンチャー企業のEV/EBITDA倍率は、3~5倍程度になることが多い。ベンチャー企業は目の前の小さな利益よりも、将来の大きな利益を目指すことが多いので、これは当然の結果とも言えるだろう。

つまり、EV/EBITDA倍率は業種や時期によってバラバラであり、8倍が基準にならない企業ももちろん存在する。この数値はあくまで目安なので、EV/EBITDA倍率から経営状況を細かく分析したい場合は、同業種・同規模の企業のデータを参照するなどの工夫をしたい。

世界で通用する指標として注目されるEBITDA

ここからは、世界的な企業の価値の比較として用いられることが多いEBITDAについて掘り下げて解説していく。また、最後にEBITDAやEV/EBITDA倍率を改善するための具体的な方法も紹介する。

EBITDAが注目される理由として、「世界的に通用する指標」である点が挙げられる。日本と海外では税率や金利、会計基準などが異なるため、一般的な指標を使って企業価値を計算すると、地域によって差が生じてしまう。

例えば、フランスの法人税率は32%、アメリカの法人税率は21%だ(いずれも2019年)。海外企業と取引や投資を行う中で、互いの企業価値を同じ条件で算出できない点は、非常に面倒な問題になり得る。

その点、EBITDAでは各国で異なる基準を省いて計算ができるため、どんな国の企業でも同じ計算式で価値を計れる。グローバルに利用できる、世界基準の指標と言えるだろう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

EBITDAで企業価値を計算する3つのメリット

では、EBITDAはほかの指標に比べて、具体的にどのようなポイントが優れているのだろうか。EBITDAで企業価値を計算するメリットとしては、主に以下の3点が挙げられる。

1.簡単な計算式で企業価値がわかる

EBITDAの計算式は、非常にシンプルだ。詳しくは後述するが、企業の利益や利息、減価償却費などがわかっていれば、式にあてはめるだけで簡単に企業価値を算出できる。

また、EBITDAは企業で差が出やすいポイントが計算式から排除されているため、数字上ではなく実態に近い価値がわかる。なお、EBITDAの計算に必要な項目は、企業の決算後に公開される損益計算書に記載されている。

2.減価償却の影響を受けない

前述した「企業で差が出やすいポイント」のひとつが、「減価償却」だ。減価償却は車や工場の設備など、固定資産となるものを購入した際に発生する。

この減価償却が考慮された計算式の場合、減価償却の多い会社ほど経営状態が悪いと判断されてしまう。例えば、200万円の利益がある会社でも、減価償却として100万円を費やしている会社の場合、利益が100万円しか出ていないことになる。

確かに、減価償却が負債になるケースもあるが、一概に負債になるとは言い難い。新しい挑戦を目的として設備投資を行い、将来的に大きな利益が発生するようなケースも存在するためだ。

また、減価償却は使う計算方法によって、毎年金額が異なる場合がある。そのため、年度をまたいだ評価が難しく、設備投資の多い業種と少ない業種で差が出ることも難点だ。

その点、EBITDAでは減価償却の足し戻しを行うことによって、減価償却の影響を受けずにキャッシュベースでの算出ができる。特に、高額な設備投資が多い業種との合併や買収を考える際に有効な計算方法だ。さらに、減価償却や利息の影響を排除することで、投資のリターンとしても考えやすくなる。

3.海外企業を含め、さまざまな企業の価値を比較しやすい

前述でも触れたが、EBITDAは世界で通用する指標だ。税率や会計基準をはじめ、各国で違いのある項目があらかじめ計算式から排除されている。そのため、海外企業との取引や投資を考える際にも、同一条件で企業価値を比較できる。

また、同じ日本国内に関しても、地域によって会社の事情や税率は違う。

例えば、総務省が2019年9月に発表している「法人住民税・法人事業税税率一覧表」によると、資本金1億円以下で法人税額年1,000万円以下の法人にかかる法人道府県民税は、多くのところで4%程度だ。しかし、東京都では同じ条件で16.3%、神奈川県や京都府などでは税率は同じでも条件が異なる。さらに均等割についても、各都道府県で少しずつ異なる。

EBITDAの計算式では、これらの点も排除されているため、国内外問わずさまざまな企業の価値を比較しやすい。世界中の企業の価値を算出した上で、どの企業が最も魅力的なのかを判断できる。

EBITDAで企業価値を計算するデメリット

EBITDAのデメリットは、税金や支払利息が考慮されていない点だ。EBITDAは世界で通用する指標として、地域ごとに異なる点は計算式から排除されている。しかし、企業価値をより正確に判断するためには、このような部分を無視することはできない。

また、減価償却の影響を受けない計算方法であるがゆえに、設備投資の内容がはっきり見えないことも難点だ。どのような設備にどのくらい投資しているのか、それによってどのくらいの利益が出ているのかなどは、別の方法で詳しく調べる必要がある。その投資が「継続的に行われているのか」「一時的なものなのか」も着目すべきだ。

企業同士の比較をするためには有効だが、企業の本質が見えてこない点は、経営者が事前に知っておきたいEBITDAのデメリットだろう。

EBITDAはどんなシーンに活用できる?押さえておきたい3つの活用方法

企業の価値を計れるEBITDAは、さまざまなシーンに活用できる。その中でも経営者が特に押さえておきたい活用方法を、以下で簡単にチェックしていこう。

1.融資の判断材料

企業に対して融資を行う際に、EBITDAは初期段階での判断材料のひとつになる。EBITDAの計算に必要な情報は基本的に公開されているため、早い段階で融資対象となるのかを大まかに判断することが可能だ。

金融機関にとってもEBITDAは重要な指標だが、実際に貸付を行うかは企業から提出される書類や経営状況を詳しく見て判断される。融資においては、あくまで簡易的な判断材料であることを覚えておこう。

2.投資先の選定

融資先だけではなく、投資先の選定にもEBITDAは役立つ。国内企業の価値はもちろん、EBITDAは世界中の企業の価値を比較できるため、これから成長する兆しのある会社を手っ取り早く探せるだろう。

複数企業を比較することは、EBITDAが得意とするところだ。

3.M&Aにおける相手企業探し

近年EBITDAは、M&Aの指標として用いられるケースが増えている。M&Aでは、買収や合併をする相手企業が、今後の自社においてどのような影響を及ぼすのか予測しなければならない。その際にEBITDAを利用することで、簡易的ではあるものの企業価値を計ることができる。

「EBITDA」と「EBIT」はどう違う?

EBITDAと似た指標に、「EBIT(イービット)」と呼ばれるものがある。EBITは「Earnings Before Interest and Taxes」の略語であり、直訳すると「利息と税金控除前の収益」を表している。

EBITDAとEBITの違いは、「計算式」と「計算に適した企業」の2点だ。EBITは計算に減価償却を足し戻ししない点が特徴的であり、以下の式によって算出されている。

・EBIT=税引前の当期純利益+支払利息-受取利息

つまり、EBITはEBITDAとは違い、減価償却分の影響を受ける。そのため、EBITでは大きな設備投資を行っている企業の価値を、正確に算出することは難しいだろう。

一方で、起業したばかりの小さな会社の場合は、一般的に設備投資が少なく、借入金が多い。さらに支払利息も多くなるため、借入の影響を受けにくいEBITで企業価値を計算することが望ましい。

EBITDAの計算前に知っておきたい4つの用語

ここからは、EBITDAの計算方法を紹介していく。ただし、その前に計算で使われる用語の意味を正しく理解しておこう。

1.営業利益

営業利益とは、会社の「本業で出た利益」のことだ。例えば、服を売る企業なら服を売って得た利益、美容室なら美容サービスを提供して出た利益を指す。

・営業利益=総売上-売上原価-(販売費および一般管理費)

上記の「販売費および一般管理費」には、人件費や消耗品費などのコストが含まれる。営業利益はさまざまな場面で使用されるため、これを機に計算方法をしっかりと覚えておきたい。

2.経常利益

経常利益とは、経常的な営業によって得た利益のことであり、以下の計算式によって算出できる。

・経常利益=営業利益+営業外収益-営業外費用

上記の「営業外収益」とは、本業以外で得た収益のことで、具体的には受取利息や不動産賃料などを指す。また、「営業外費用」は本業以外で発生した費用のことであり、支払利息や売上割引などがある。

営業利益はあくまで本業で得た利益のみを指すため、借入金の返済やその利息などは含まれておらず、企業の実態を把握するには不十分だ。経常利益であれば、借入なども考慮した金額が算出されるため、経営状態を把握しやすい。

3.純利益

純利益とは、会社のあらゆる支払いを完了したあとの純粋な利益のこと。「税引後利益」とも呼ばれており、以下の式によって算出できる。

・純利益=経常利益+特別利益-特別損失-税金

ちなみに、株主が受け取る配当金は、この純利益をもとに配布されている。そのため、純利益は多くの株主が注目するポイントであり、純利益が多いほど多くの配当金を期待できる。

4.減価償却

一時的な消耗品ではなく資産となるものについては、時間の経過に合わせて分割し、経費として計上していく。これを「減価償却」と呼ぶ。減価償却には毎年同額を計上していく「定額法」と、年数を経るごとに金額を減らして計上していく「低率法」の2つがあり、法人か個人事業主か、資産の種類によって、方式を選べる場合と選べない場合がある。

また、減価償却は資産の耐用年数の分だけ分割を行うが、耐用年数は法律で決まっている。耐用年数は国税庁のホームページに掲載されているため、減価償却を計上する際にはチェックしておこう。

EBITDAを利用した企業価値の計算方法4つ

EBITDAは単体でも参考になる指標だが、さらにEBITDAを使って別の指標を導き出すことも可能だ。ここからは、EBITDAを使ったより詳細な企業価値の計算方法を紹介する。

1.EV/EBITDA倍率

EBITDAを活用した指標の中でも、よく利用されるのが最初に解説したEV/EBITDA倍率だ。EV/EBITDA倍率は、事業価値(Enterprise Value)がEBITDAの何倍にあたるのかを表す。日本語では「簡易買収倍率」という。

EV/EBITDA倍率からは、企業を買収した場合に、コストを回収できるまでの年数を分析できる。そのため、M&Aで活用されることが多い。

・EV/EBITDA倍率=EV(時価総額+純有利子負債)÷EBITDA(税引前当期営業利益+減価償却費)

※()内がそれぞれの計算式にあたる

2.利益率

利益率は、EBITDAが営業収益に対して「どの程度の割合なのか」を示す指標だ。事業収益の効率性を判断するための指標であり、EBITDAを用いて求めた利益率は「EBITDAマージン」とも呼ばれる。

・利益率(EBITDAマージン)=EBITDA÷売上高

この利益率の数値が高い企業は、効率の良い営業を行っていると判断できる。

3.有利子負債倍率

有利子負債倍率は、キャッシュフローに対して「どの程度の割合で借入を行っているか」を導き出す指標だ。有利子負債は「debt」と呼ばれるため、有利子負債倍率は「debt/EBITDA倍率」とも呼ばれている。

・有利子負債倍率=有利子負債÷EBITDA

上記の式で求められた数値は、「何年で有利子負債を返済できるか」を表している。マイナスとなった場合には、現金が有利子負債を上回っていることになるため要注意だ。反対に数値が低ければ、借入の割合が低く安定した経営を行っている企業であると判断できる。

ただし、有利子負債倍率は業種によって差が出やすい指標でもある。中には業務の性質上、金融機関からの借入を行わなければ、業務の遂行自体が難しい業種が存在するためだ。

例えば不動産業の場合、土地やビル、住居などの買取を行うため、金融機関から融資を受けることが多い。高額な設備投資を必要とする製造業でも、借入をして設備投資を行うことがあるだろう。

このような理由から、仮に有利子負債倍率が高くても、一概に安定していないとは言い難い。ほかの指標と照らし合わせて、総合的に判断する必要がある。

4. EBITDA倍率

EBITDA倍率は、企業の買収金額を何年で賄えるかを示すものだ。簡易買収倍率と似ているが、簡易買収倍率が企業価値を元に数値を導き出すのに対し、EBITDA倍率は時価総額から年数を割り出す。

・EBITDA倍率=時価総額÷EBITDA

EBITDA倍率の数値が小さいほど、短い期間で買収金額を回収できることになる。なお、上記の「時価総額」は株価と発行している株式数をかけたもので、企業の営業規模を表す。一般的には数値が大きいほど、大きな営業を行っている企業となる。

EBITDAやEV/EBITDA倍率を改善する3つの方法

EBITDAは他社の買収を考える経営者だけではなく、「将来的に会社や事業を売却したい」と考える経営者にとっても重要な指標だ。EBITDAやEV/EBITDA倍率をうまく改善すれば、多くの買い手から注目される存在になる。そこで次からは、EBITDAやEV/EBITDA倍率の主な改善方法を解説していく。

1.商品やサービスの原価を削減する

EBITDAの改善方法としては、商品やサービスの原価削減が効果的だ。例えば、取引先を見直して材料費や外注費を削減すると、経費が減ることになり純利益や営業利益が増加するので、必然的にEBITDAは上昇していく。

ただし、一つひとつの小さなコストに目を向けても大幅な経営改善は難しい。そのため、原価を削減する際には、コスト全体を抜本的に見直すことから始めたい。

原価削減の効果はしばらく続くケースが多いので、多少の手間がかかってもコスト全体をしっかりと見直していこう。

2.マーケティングを見直し、営業利益を増やす

EV/EBITDA倍率を改善する(下げる)手段としては、時価総額や有利子負債を減らす、減価償却費を増やすなどの方法がある。しかし、中長期的な成長を目指しているのであれば、「営業利益の増加」に取り組みたい。

会社の営業利益が増えると、その利益を使って負債を返済できるようになるため、自然と有利子負債も減少していく。また、資金が余った場合は自己株式を消却すれば、株価を落とすことなく時価総額を下げることも可能になる。つまり、営業利益を増加させられれば、別の方面からもEV/EBITDA倍率を改善できるのだ。

したがって、EV/EBITDA倍率の改善を目指している経営者は、原価や販管費の削減に加えて、売上を増やすためのマーケティング手法も見直しておきたい。

3.商品やサービスの値上げをする

上記で紹介した方法がどうしても難しい場合は、商品やサービスの値上げもひとつの選択肢になる。売上数が同じであれば売上純利益が増加するため、うまくいけばEBITDAやEV/EBITDA倍率を改善できるはずだ。

ただし、取引先との契約や競合他社との競争を考えると、値上げをする方法はややリスクが高い。場合によっては顧客を失ってしまう恐れがあるので、「どれくらい値上げをするか?」は慎重に検討する必要があるだろう。

したがって、商品やサービスの値上げはあくまで最終手段として認識し、まずは上記で紹介した2つの方法に取り組むことをおすすめする。

EBITDAやEV/EBITDA倍率の計算は難しくない

EBITDAもEV/EBITDA倍率も、計算式さえわかれば、誰でも簡単に利用できる。世界規模での買収や投資が多い昨今において、グローバルでありながら簡単に計算できるEBITDAやEV/EBITDA倍率は、効率的な経営にも役立つだろう。必要な際に適宜利用し、より良い企業経営や投資に活かしてほしい。

EBITDAやEV/EBITDA倍率に関するQ&A

Q1.EBITDA何と読む?

A. EBITDAは、「イービットディーエー」や「イービットダー」と読む。正式には「Earnings Before Interest Taxes Depreciation and Amortization(※各単語の頭文字がEBITDA)」と言う。EBITDAは「利息、税金、減価償却費および償却費控除前の収益」を意味し、シンプルに「償却前営業利益」とも呼ばれている。

Q2.EBITDAで何が分かる?

A.EBITDAは、簡単な計算式で企業の価値を把握する際に役立つ。また、海外企業を含め、グローバルな企業の価値の比較分析で利用される。EBITDAの値が大きいほど利益があり、積極的に設備投資をしている会社と言える。

Q3.EBITDAは何年分?

A.EBITDAは、1年間の「利息、税金、減価償却費および償却費控除前の収益」を意味する。シンプルに「償却前営業利益」とも呼ばれている。EBITDAは簡単な計算式で企業の価値を把握する上で役立つ。

Q4.EBITDAは何に使う?

A. EBITDAは金融機関からの融資の簡易的な判断材料となる。EBITDAの計算に必要な情報は基本的に公開されているため、早い段階で融資対象となるのかを大まかに判断することが可能だ。また、グローバルな比較分析が可能なため、投資家が投資先を選定する際に役立つ。これから成長する兆しのある会社を手っ取り早く探せるはずだ。

さらに、M&Aの指標として用いられるケースが増えている。EBITDAを利用すれば、簡易的ではあるものの企業の価値を計ることができる。

Q5.EV/EBITDA倍率で何が分かる?

A.EV/EBITDA倍率は、事業価値(Enterprise Value)がEBITDAの何倍にあたるのかを表す指標だ。日本語では「簡易買収倍率」という。M&Aで企業を買収する際に、初期投資額を何年で回収できるかを判断するのに役立つ。また、海外企業を含め、グローバルな企業の比較分析で利用されることもある。

Q6.EV/EBITDA倍率は何倍が目安?

A. 国内におけるEV/EBITDA倍率の目安は「8倍程度」と言われており、実際に東証一部上場企業の平均値は6~10%とされている。しかし、国内ベンチャー企業のEV/EBITDA倍率は、3~5倍程度になることが多いといわれている。

国や業種、時期によってEV/EBITDA倍率の目安は異なるため、一概に判断することは難しい。EV/EBITDA倍率から経営状況を細かく分析したい場合は、同業種・同規模の企業のデータを参照するなどの工夫をしたい。

Q7.EBITDA倍率とは?

A. EBITDA倍率は、企業の買収金額を何年で賄えるかを示すものだ。簡易買収倍率と似ているが、簡易買収倍率が企業価値を元に数値を導き出すのに対し、EBITDA倍率は時価総額から年数を割り出す。計算式は「時価総額÷EBITDA」だ。EBITDA倍率の数値が小さいほど、短い期間で買収金額を回収できることになる。

Q8.営業利益とは何?

A. 営業利益とは、会社の「本業で出た利益」のことだ。例えば、服を売る企業なら服を売って得た利益、美容室なら美容サービスを提供して出た利益を指す。計算式は「総売上-売上原価-(販売費および一般管理費)」だ。

Q9.経常利益とは何?

A. 経常利益とは、経常的な営業によって得た利益のことであり、計算式は「営業利益+営業外収益-営業外費用」だ。「営業外収益」とは、本業以外で得た収益のことで、具体的には受取利息や不動産賃料などを指す。また、「営業外費用」は本業以外で発生した費用のことで、支払利息や売上割引などがある。経常利益は営業利益と異なり、借入金の返済やその利息なども考慮した金額となるため、経営状態や企業の実態を把握しやすい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!