株式公開買付とは、通称「TOB(Take Over Bit)」と呼ばれる企業買収方法である。証券取引所などの市場を介さずに、期間・株数・価格をあらかじめ公開して、不特定多数の株主から株式を買い付けるものだ。

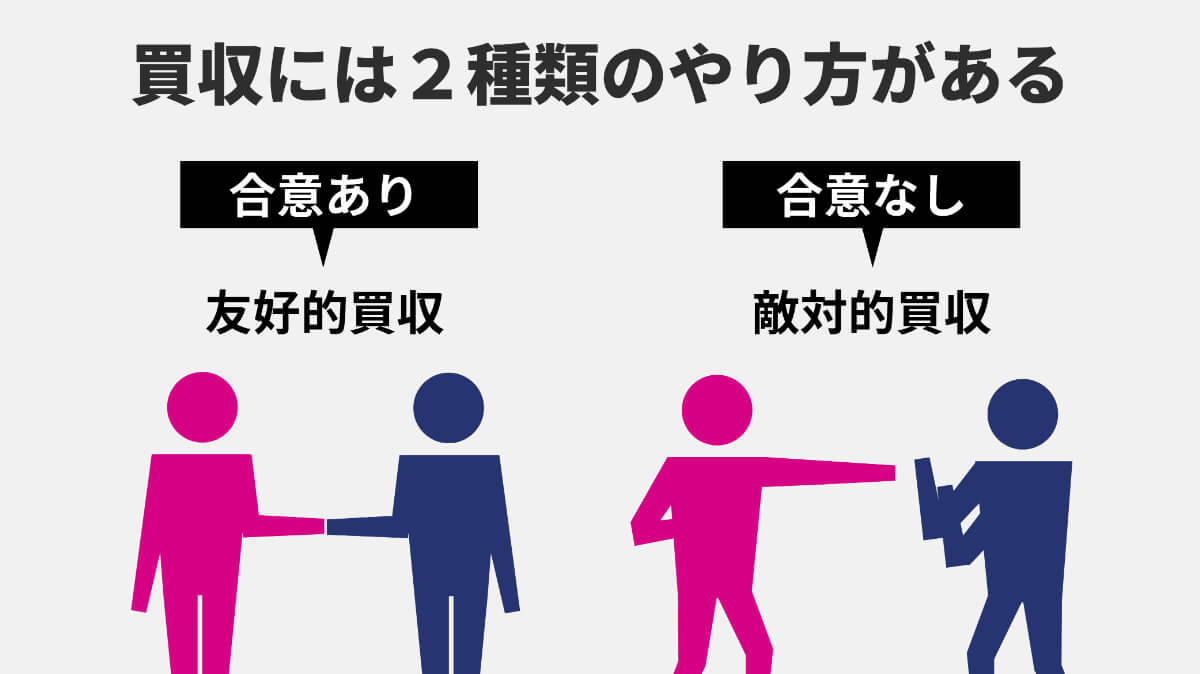

株式公開買付には、「友好的買収」と「敵対的買収」がある。敵対的買収には「会社が乗っ取られる」といったネガティブなイメージがあるが、法的に認められている合理的な買収方法の1つだ。

日本では事例こそ少ないが、国内需要の限界が指摘される今日、グローバル・マーケットでの生存競争で勝ち残る手段として、敵対的買収は一考に値する。また、ライバル企業から敵対的買収を仕掛けられた場合は、適切な防衛策を講じなければならない。

この記事では、敵対的TOBの基礎について説明した上で、メリット・デメリットをわかりやすく解説し、いくつかの防護策も紹介する。

目次

敵対的買収とは?

敵対的買収とは、買収対象となる企業の経営陣や筆頭株主の合意を事前に得ることなく、株式公開買付を実施することをいう。当事者たちを無視して半ば強引に企業を買収するため、ネガティブなイメージを持たれやすい。しかし、敵対的買収は法制度によって保護された合理的な経営戦略の1つであり、過剰な拒否反応はかえって冷静な経営判断を阻害する要因にもなり得る。

友好的買収とは、対象企業の経営陣から事前に了承を得ている株式公開買付のことだ。国内の株式公開買付は、圧倒的に友好的買収が多い。最近では、ヤフー株式会社が株式会社ZOZOに対する株式公開買付を実施したことが話題になった。記者会見の内容からもわかるとおり、これは両社が保有する経営資源のシナジー効果を見込んだ友好的買収と言える。

敵対的買収のメリットとデメリット

敵対的買収を経営戦略の手段として検討するにあたって、メリットとデメリットを理解しておく必要がある。敵対的買収に対して「倫理違反」というレッテルを貼るのではなく、「何が本質なのか」を冷静に見極めなければならない。このスタンスは、防衛策を講じる上でも極めて重要になる。相手企業が何を考えているのか、その一歩先を読み解くためには、敵対的買収が持つ価値を知る必要がある。

敵対的買収のメリット

敵対的買収のメリットは、大きく3つある。

1.買い手と売り手の利害関係を解消できる

買い手と売り手が対立している場合、敵対的買収で経営権を取得すれば利害関係を速やかに解消できる。「パワープレーであり、本質的な解決には至らない」と思うかもしれないが、泥沼化した攻防戦で消耗し続けるよりも、一緒になって前に進んだほうが良い場合もある。

伊藤忠商事がデサントに敵対的買収を仕掛けた事例を考えるとわかりやすい。両企業は1964年から連携を開始した。過去には伊藤忠商事の出身者がデサントの代表取締役を務め、共同の事業会社を設立するなど、ビジネス・パートナーとしての深い間柄だった。

日本経済新聞によれば、2011年に伊藤忠商事よりデサントに対して「年150億円分仕入れてほしい」との要請があり、「利益に反する」と判断したデサント側は大きな不信感を抱いたという。あまりにも近すぎるパートナーシップは、利害関係のバランスが保たれなければ維持することが難しくなる。

2013年、デサントは伊藤忠商事に事前に知らせることなく、伊藤忠商事出身の代表取締役を退任させ、新社長を就任させた。その後も経営方針に関するさまざまな食い違いが生じたため、伊藤忠商事は敵対的買収による事態の収束を図ったのである。

一見すると、伊藤忠商事が莫大な資本を利用して、デサントの自主性を阻害したかのように見える。しかし、会社は経営者や従業員のものではなく、株主のものである。株主の利益を損なうデサントの経営方針を改善するために、伊藤忠商事は当然の行動をしたという見方もできる。

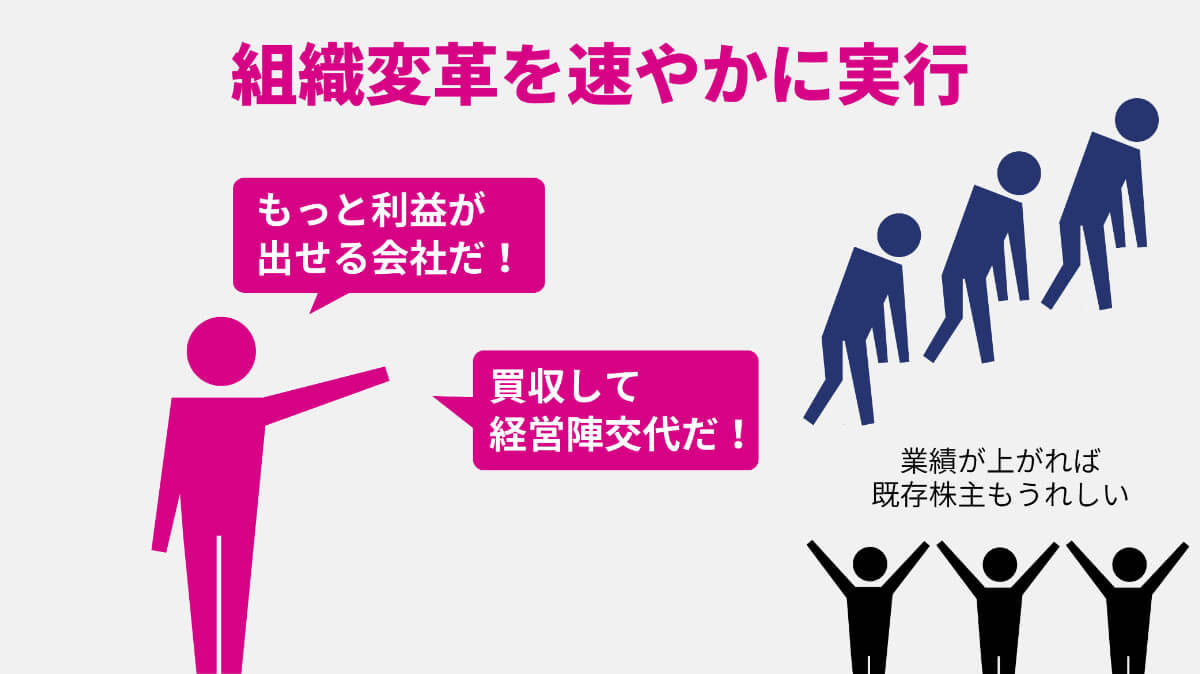

2.組織変革を速やかに実行できる

企業の平均寿命は、四半世紀に満たないという。AIをはじめとする新技術は産業構造を大きく変え、飛躍的に発展させることになるだろう。特に、人間の情報処理速度を上回る解析技術とインターネットの通信速度が向上することで新規産業が誕生しやすくなれば、市場の流動性は自ずと高まる。

このような潮流の中で、組織変革は企業の生命線を握る最重要課題と言えるだろう。現実の組織は、規模が大きくなるほど、内部コミュニケーションが複雑化して決断が遅くなる傾向がある。長年培われてきた組織文化を一新することは、容易ではない。

しかし、敵対的買収が成功すれば、買い手は売り手の経営陣を刷新できる。業績不振の原因がトップ層の時代遅れにあるなら、意思決定の主体が一新されることでV字回復する可能性がある。これは、既存の株主にとっても歓迎すべきことだろう。

3.会社の在り方を株主全体に問う機会が生まれる

敵対的買収では、株式の買付額を市場価格より高く設定するのが通例だ。株主にとっては、保有株式を高値で売却する機会を得ることになる。株式を保有し続けるのか、それとも売って利益を得るのか。この判断には、株主の価値観が反映される。

敵対的買収において、株主が「株を売る」という行為は利益を獲得するだけでなく、敵対的買収に対する同意の意味も含まれるのだ。敵対的買収は、株主全体に会社の在り方を問うことにもなるのだ。

敵対的買収のデメリット

敵対的買収のデメリットは、以下の3点に集約される。

1.友好的買収に比べて成功確率が低い

友好的買収は事前に経営陣の合意を得ているため、買収にあたって協力体制が構築しやすい。一方敵対的買収は、売り手から何らかの防衛策が講じられる可能性が高いため、成功確率が低くなる。そのため、潤沢な資金力だけでなく、内部の協力者を確保することが重要になるだろう。

2.従業員が大量に退職するリスクがある

敵対的買収は、売り手企業で働く従業員に以下のような不安を与える。

・労働環境が悪化するのではないか?

・給与や待遇が悪くなるのではないか?

・外部の人間が参入して出世できなくなるのではないか?

このような不安は、従業員に転職を検討させる要因になる。また、売り手側の経営陣がネガティブ・キャンペーンを実施する可能性が高いため、敵対的買収が成功したとしても、多くの従業員が退職するリスクがある。属人性の高い事業であればノウハウも流出してしまうため、大きな打撃となるだろう。

3.風評被害が発生する

敵対的買収は、ネガティブな心象を抱かれやすい。資本力で強引に買収を実行するといったイメージがマスメディアを通じて世間に広がると、買い手側の業績に悪影響を及ぼしかねない。

このようなリスクを抑えるためには、「風評被害が発生する前に説明責任を果たす」といった先手必勝のメディア戦略を講じる必要がある。

知らなきゃ損!敵対的買収の防衛策

敵対的買収を経営戦略の一環として検討するだけでなく、自社が敵対的買収を仕掛けられた際の防衛策も、リスクマネジメントとして検討しておかなければならない。ここでは、敵対的買収が始まる前後に講じるべき防護策について紹介する。

敵対的買収が始まる前に講じるべき3つの防衛策

1.ライツプラン

ライツプランは「ポイズンピル」とも呼ばれ、一定の株主権利を得た買収者が現れた場合に備えて、その他の株主に市場価格より安く株式を取得できる権利を事前に与えて、買収者の持株比率を引き下げるものだ。これは、配当金の負担や償還義務などがないため、買収前に実行すべき有効な防衛策と言える。

2.ゴールデン・パラシュート

ゴールデン・パラシュートとは、買い手が売り手の経営陣を解雇した際に、莫大な退職金を支払う契約を締結して買収時の企業価値を引き下げる防衛策である。敵対的買収では売り手の経営陣が一新される可能性が高いので、防衛策として一定の効果を期待できる。

3.プット・オプション

プット・オプションとは、金融機関から資金を調達する際に、「支配権が変更された場合、一括弁済を請求できる」といった条項を契約に入れることで、買収後に財務状況を悪化させることを狙うものである。

敵対的買収が始まった後に講じるべき3つの防衛策

1.ホワイトナイト

ホワイトナイトとは、売り手と協力関係にある第三者が、敵対的買収を実行した企業よりも有利な条件で株式公開買付を実施することをいう。

2.焦土作戦

焦土作戦とは、敵対的買収を実行した企業に利益をもたらす事業や資産を売却したり、複数の金融機関から多額の負債を引き受けたりすることによって、買収後の経営リスクを高める防衛策だ。「クラウンジュエル」とも呼ばれる。

3.増配

既存株主への配当金を増やして、財務上の負担を大きくする防衛策だ。

国内需要の限界を見据えた買収戦略を!

日本では、言うまでもなく少子高齢化と人口減少が進行している。「少産」である以上、国の規模が縮小することは避けられない。その意味で、国内需要はいずれ限界を迎えることになるだろう。

この状況を鑑みると、買収戦略はアジアをはじめとするグローバル・マーケットを取り込むことを念頭に置いて計画すべきだろう。敵対的買収を含む経営資源の獲得競争は、すでにトランス・ナショナルな規模で始まっている。日本経済が再び世界で存在感を示すためには、AIをはじめとする新技術が生み出す産業の萌芽を決して見落としてはならない。

>>M&Aについてもっと知りたい方はこちらの記事もおすすめ

M&Aとは?中小企業が実施するメリット・デメリット、流れや事例を総まとめ

文・THE OWNER編集部