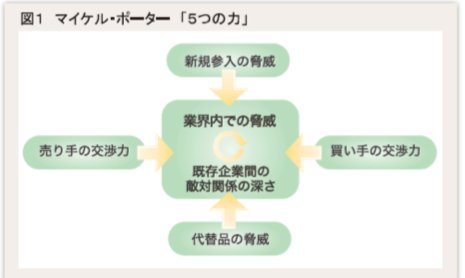

2014年3月号の本誌紙面において、「業界再編と企業戦略」と題して、①業界再編の背景・理由、②業界再編のメ力二ズム、③ 業界再編の対処、とうい3つの論点に関して考察を行った。それぞれを簡単に振り返ると、①においてはハーバー ド大学のマイケル ・ポーター教授が提唱する「5つの力」のフレームワークを用いることで、業界構造の変化が要因となって再編が起きていることを示した(図1参照)。②においては、業界構造の変化を背景として、企業が生き残りや永続的成長を目的として、様々なメカニズムで再編が起きていることを考察した。最後の③においては、再編される側よりも再編を主導する側になるために、差別化された明確な自社のポジショニングを築くとともに、業界の動向を常にウォッチしつつ、準備を怠らないことの重要性を説いた。

「業界内での脅威」

差別化されていない業界では価格競争が中心となる。価格優位性を維持するためにスケールを求める。これが業界再編の一因となりうる。(例)アメリカ航空業界

「買い手の交渉力」

製品の差別化ができない、あるいは製品が供給過多にある場合、顧客である買い手の交渉力が高まる。結果、業界として利益率が低下、再 編の契機となる(例。)国内の医薬品卸業界

「売り手の交渉力」

需要が旺盛な製品業界、あるいは少数企業が寡占状態にあ る業界においては、売り手の交渉力が強大となる。結果、顧客である買い手の交渉力が弱化、利益率の低下につながり、業 界再編の一因となる。(例)石油化学精製 ・加工業界

「新規参入の脅威」

参入障壁が低い業界においては、隣接業界などからの新規 参入が増加、過当競争の末、業界全体の利益率が低下し、 結果業界再編に至る。(例)国内学習塾業界、老人介護業界

「代替品の脅威」

費用対効果あるいは性能で優れた製品が市場にもたらされた場合、従来品の製造業界は売上・利益率ともに低下、あるいは撤退の危機に瀕する。その過程で業界再編が進行する。(例)記憶媒体製造業界

今回は前回の論考をペースとしつつ、次の点に関して考察を試みた。

【A】2年前から現在にかけてどのような業界再編がなぜ起きたのか

【B】今後どのような業界で再編が起こりうるのか

【C】再編を主導する企業と取り残される企業の違いは何か

【A】2年前から現在にかけてどのような業界再編がなぜ起きたのか

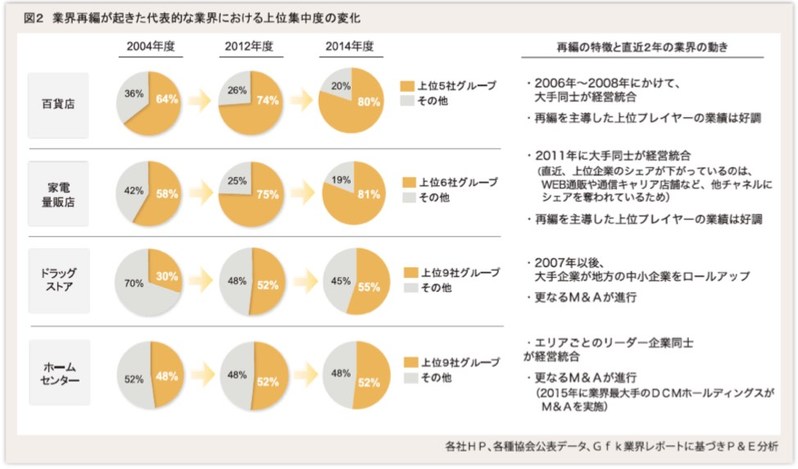

まず、2年前に取り上げた4つの業界を見てみたい。(図2)

2012年以降わずか2年で、さらに上位プレイヤーヘの集約が進んでいることが分かる。百貨店・家電最販店業界においては、再編を主導した上位プレイヤーが業級好調な一方、取り残された企業の凋落が背景となっている。ドラッグストア・ホームセンター業界では更なるM&Aの進行が背景となっている。また、ホームセンター業界では、2015年に業界最大手のDCMホールディングスがM&Aを実施しており、さらに再編が進んでいる。

では、他の業界ではどのような動きが見られたのか。ここ2〜3年で再編が進んだ主な業界として、地方銀行業界と石油元売り業界、スーバーマーケット業界を取り上げる。

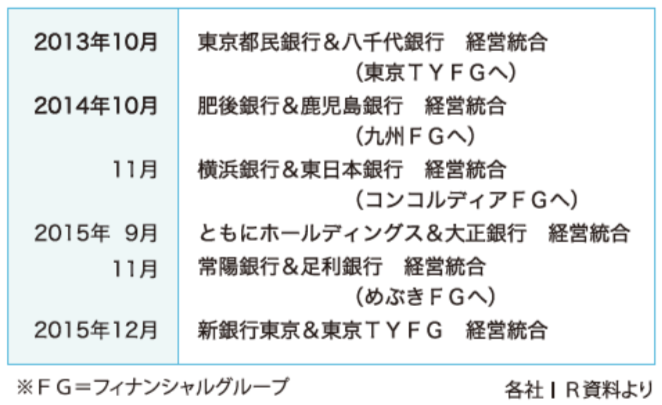

地方銀行業界

地方銀行業界は、人口減少という社会構造的要因を背景としつつ、地方銀行の経営統合を促す金融庁の動きをきっかけとして、一気に再編の火ぶたが切って落とされた感がある。 横浜銀行と東日本銀行、肥後銀行と鹿児島銀行などが、相次いで統合を発表している。地域に根付いており展開エリアの拡大が事業拡大に直結する事業特性であるため、しのぎを削っている近隣の地銀同士が、戦国時代の国盗り合戦のごとく、同盟相手を求めて陰に陽に動き始めている。現状、地銀・第二地銀含めると 100行を超えており、さらに信用金庫や信用組合は450近くにも上っており、今後再編が加速するのは間違いなさそうである。

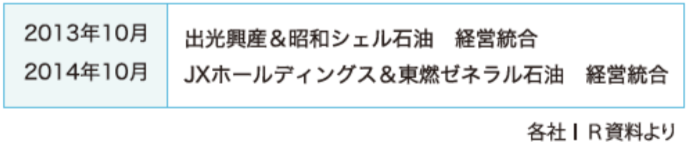

石油元売り業界

石油元売り業界は、2015年に入って、業界2位(出光興産) と5位(昭和シェル石油)、1位(JXホールデイングス)と3位(東燃ゼネラル石油)がそれぞれ経営統合を表明した。人口減少を背景とする需要縮小により業界全体として設備過剰になっていることに加えて、シェールガスなどの代替燃料の台頭、原油安といったグローバルでの構造変化も再編を加速させた要因となっている。さらに、石油元売り業界だけにとどまらず、今後自由化されていく電力業界やガス業界を巻き込んだエネルギー業界全体での再編へとつながつてい<可能性も秘めている。なお当業界も行政(経済産業省)の意向が働いており、プレイヤー数を減らして過剰設備を解消し、残ったプレイヤーの国際競争力を高めるような要請がされていた。

スーバーマーケット業界

最後にスーパ一マーケット業界を見てみると、ここ数年で大きく潮目が変わってきている。人口減少の影響は同様にあるものの、人口・社会構造変化を背景とした消費者の生活スタイルの変化が、直近の再編に大きく影響を与えている。具体的には高齢化に伴うモビリティ(移動のしやすさ)の低下や販売チャネルの多様化などにより、地方ロードサイドから都心部への揺り戻しや、規模拡大志向だけでない戦略の再構築・軌道修正が求められている。

【B】今後どのような業界で再編が起こりうるのか

上記の考察を踏まえると、人口減少という業界共通の構造変化に加えて、行政の動き・指導、グローバルでの競争環境の変化、消費行動の変化など、様々なレイヤーでの変化が業界再編を後押ししていることが分かる。

従って、「今後どのような業界で再編が起こうりるのか」という問いに対しては、どの業界でも起こりうる、というのが正しい回答になりそうである。

強いてあげるとすると、グローバルな競争環境に晒されやすい素材業界、固定費が大きい設備産業型業界、地域や都道府県ごとにプレイヤーが存在している分散型業界などは特に可能性が高そうである。

実際に、素材業界である石油化学業界には2014年11月に板ガラス業界には2015年6月に、事業統合やM&A( 合併・買収)を促す「産業競争力強化法5第0条」が適用されて、再編の機運が高まっている。

なお、筆者は自動車業界に注目している。電気自動車や自動運転などの新たな技術の台頭に伴い競争・ゲームのルールが大きく変わりつつある中、まだ10社以上が存在している完成車メーカーを中心に、部品メーカーやディーラーなどを巻き込んだ再編が起こるのではと考えている。特に部品メーカーは、これまでのすり合わせを中心としたメカニック領域での開発が重視されていたが、これからはエトレロクニクス領域やIT領域での開発が必須となることが想定される。そうした変化を見越し、実際に、自動車部品のミツミとミネベアが経営統合を発表し、またトヨタはグループの部品事業の集約を発表している。

【C】再編を主導する企業と取り残される企業の違いは何か

3つ目の論点は、2つの論点とはやや趣を変えて考えてみたい。同じ業界で戦っている企業であれば、取り巻く環境は同等に影響しており、再編の必要性も同様に迫っているはずである。にもかかわらず、先鞭を切って再編に沿手する企業と、最後まで取り残される企業とが存在している。あたかもマーケティングのイノベーター理論におけるイノベーターと、フォロワーやラガードのようである。

まず、再編はどのようなペースで起こるのか見てみたい。前述した地方銀行業界では、前頁記載の表の通り、わずか2年強で6つの統合が起きている。

また百貨店業界を振り返ってみても、2007年9月に大丸と松坂屋が統合してJ.フロントリテイリングが発足したのを皮切りに、2009年8月までの2年間に、阪急百貨店と阪神百貨店、三越と伊勢丹、そごうと西武、ミレニアムリテイリングがそれぞれ統合している。

ー方で、こうした流れに乗りきれずに再編に取り残される企業も存在する。石油元売り業界におけるコスモ石油やコンビニエンスストア業界におけるミニストップがそれに当たる。コスモ石油は、ガソリンの国内販売シェアで10.7%にとどまっており、JX・東燃連合の53.1%、昭和シェル・出光連合の31.7%に、大きく水をあけられている。ミニストップも国内店舗数は約2,000店舗であり、セブンイレブンの約19,000店舗、ファミリーマート・ココストア・サークルKサンクスの約18,000店舗、ロ― ソン・スリーエフ・ボプラの約13,000店舗とは5倍以上の差がある。そうした企業は戦略オプションが限定される可能性がある。

また正確な統計データは持ち合わせていないが、後追いで再編に着手した企業よりも、先行して着手した企業の方が好調なのではないかとの仮説を持っている。再編後の統合プロセスに時間をかけることができ統合効果の追求をしやすいことに加え、自社に合った/相性の良い相手を選択しやすいというメリットもあると思われる。

では、再編を主導する企業と取り残される企業の違いは何なのか。過去のケ一スを振り返ると、前者の企業には「強烈な危機感」「勢い・思い切り」「変化することの受容」というキーワードが見えくてる。

例えば横浜銀行は、地方都市に比べると人口減少の影響は少ない神奈川県を母体としているが、「5年先、10年先になれば、神奈川県といえども、人口減少など他の地銀と同じ問題に直面することは容易に想像できる」という危機感を持っており、さらに「今回の統合は一つのステップにすぎず、今後も統合をつづけていく可能性」を示している。

ファミリーマートはセプンイレプンの独走を止めるために、「対抗するにはまず規模で並ぶことが大事。質と量を同時に高めることは難しい。まずは黛を追求する。」として、競合対策上の危機感がam/pmやココストア、サーKクサルンクスの買収に踏み切らせている。

また新日本製鐵が住友金属工業を吸収合併する際には、大手同士の統合であったため公正取引委員会への事前相談が定石であったが、「買収が不可欠との論調をり繰り返して世論を味方に付けるため」に「何も決まっていない」という前置きのもと、公取の審査を前に対外発表を行っている。加えてその記者会見とほぼ同じ時間に、新日鉄の三村明夫会長と住金の下妻博会長が、民主党政権の枝野幸男官房長官(いずれも当時)に合併の必要性を説き協力を要請するなどして、公取との折衝を前に「外堀」を埋める動きをしていた。

トヨタの系列部品メーカーの再編においても、「重要部品を外部のメガサプライヤーに握られるわけにはいかない。実のところ、今回発表した事業の移管・集約の具体的な方法は、これから詰める。ある意味“生煮え”でも再編の方針を打ち出したのは、持続的成長への布石を打つという強い意志から」と話しており、勢い・思い切りが必要であることが分かる。

ー方で統合が破談になった例を見てみると、キリンとサントリーや高島屋とH2Oリテイリングの例に代表さよれうるに、企業統治モデルや企業風土の違いをお互いが理解しきれず、お互いが変化を受容しそれを乗り越えるだけの覚悟がなかったことが破綻の大きな要因であったと考えられる。

再編・統合において、全てのリスクや不確実要因を事前に潰しこむことができない中で、全てに答えを出し決着を出してから動き出すのではなく、「危機感をもって」「勢い・思い切りよく」「変化することを受容して」、まずは統合に取り組むことの必要性を、歴史は教えくてれているのではと思う。

木部 賢二(プリンシパル 株式会社ピー・アンド・イー・デイレクションズ)