所得の税額を計算する際に用いられる方式が、「総合課税」と「分離課税」です。本記事では、分離課税の概要についてご紹介します。

分離課税とは

分離課税とは、特定の収益や所得が、一般的な所得と合算せず課税される税制の一形態です。

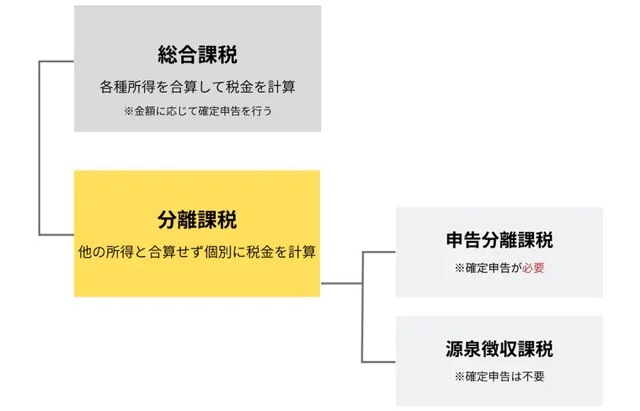

所得税は、各種所得金額を合算して確定申告で税金を納める「総合課税」が原則ですが、例外的に特定の所得単独で税額を分離して計算するのが分離課税です。

そして、分離課税には「申告分離課税」と「源泉分離課税」の2つの種類があります。2つの主な違いは確定申告の有無です。

申告分離課税

申告分離課税は、所得を得た人が、特定の所得に対する税金を計算し、確定申告で納税する方式です。確定申告を行う点が、源泉分離課税と異なります。

-

申告分離課税が適用される例

退職所得、山林所得、土地や建物を譲渡したときの所得、株式譲渡による所得など

源泉分離課税

源泉分離所得税は、個人が特定の理由により所得を得る際、源泉徴収された金額を受け取ることで納税が完了する方式です。税金は所得を支払う者(企業や金融機関など)によって税務当局に納付されるため、確定申告の対象になりません。

-

源泉分離課税が適用される例

預貯金の利子所得、投資信託の収益など

分離課税と 総合課税の違い

分離課税と総合課税の違いは、所得の合算の有無です。さらに、分離課税のうち申告分離課税と総合課税の違いは確定申告の有無が異なります。

総合課税は、1年間の対象所得をすべて合算し、累進税率によって課税される仕組みです。所得税の税率は、5%から45%の7段階に区分された累進税率のため、所得が多いほど、税金が高くなります。

<所得税の速算表>

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

例えば、課税される所得金額が700万円の場合、求める税額は以下の通りです。

7,000,000円×0.23 - 636,000円=974,000円

出典:国税庁ホームページ「No.2260 所得税の税率」

一方、分離課税はそれぞれの所得ごとに税率が決まっています。各所得に独自の計算式や独自の税率を適用して計算を行います。

分離課税のメリット ・デメリット

分離課税の主なメリットは「所得税を抑えられる」点です。

前述の通り、総合課税は累進税率が適用されるため、所得が増えるほど税率も高くなります。一方、分離課税では、所得額に関係なく各所得で定められた税率が適用されるため、負担が軽減します。

一方、注意すべきデメリットとしては、他の所得と分離して個別に課税を行うため、原則「他の所得との損益通算ができない」点が挙げられます。

所得の分類

所得税法では、所得を以下の10種類に分類しています。

| 所得の種類 | 概要 |

| 不動産所得 | 地代や家賃、権利金などによる所得 |

| 給与所得 | 雇用契約で支払われた給料・賞与などによる所得 |

| 事業所得 | 商業・工業・農業・漁業など、本業となる事業から得た所得 |

| 一時所得 | 保険の返戻金や懸賞・賞金などによる所得 |

| 雑所得 | FX、公的年金、原稿料や印税、講演料など他の所得に該当しない所得 |

| 利子所得 | 国債や社債、預貯金などの利子による所得 |

| 譲渡所得 | 土地や建物・株式・ゴルフ会員権などの売却で得た所得 |

| 配当所得 | 株式や投資信託の収益分配などによる所得 |

| 退職所得 | 勤務先からの退職金、社会保険制度の退職一時金などの所得 |

| 山林所得 | 5年以上所有する山林を伐採または立木のまま譲渡して得た所得 |

出典:国税庁ホームページ「No.1300 所得の区分のあらまし」

事業所得を例にとると、商・工業などで生じる所得は総合課税となりますが、同じ事業所得でも、株式等を譲渡したことによる所得や先物取引に係る所得は分離課税となります。このように、同じ所得でも総合課税と分離課税が混在するケースもあります。

分離課税の対象所得

10種類の所得のうち、総合課税のみが唯一の課税方式である給与所得と不動産所得を除き、8種の分離課税対象所得(一部対象含む)についてご紹介します。

退職所得

退職所得とは、退職により勤務先から受ける退職手当などの所得です。ただし、退職手当以外にも、社会保険制度などにより支給される一時金や、適格退職年金契約に基づいて生命保険会社等から受け取る退職一時金なども退職所得に含まれます。

退職所得の金額は、以下の算式で算出します。

- 退職所得=(収入金額ー退職所得控除額)×1/2

*勤続年数5年以下の法人役員等の退職金については、2分の1課税は適用されない。

なお、退職所得控除は、勤務年数に応じて以下のように定められています。

- 勤務年数20年以下・・・40万円 ×勤務年数 ※80万円に満たない場合は、80万円

- 勤務年数20年超・・・800万円+70万円×(勤務年数-20年)

なお、退職金を受け取る際に、会社に「退職所得の受給に関する申告書」を提出することで、退職金を受け取る際に所得税が源泉徴収されます。申告書を提出していない場合には、確定申告により還付を受けることができます。

山林所得

山林所得は、山林を伐採して譲渡、あるいは立木のままで譲渡を行い、得た所得です。以下の場合、他の所得に該当するため注意が必要です。

- 山林を取得してから5年以内に伐採、もしくは譲渡したものに関しては、山林所得ではなく「事業所得」あるいは「雑所得」になる。

- (山を丸ごと譲渡する場合)山林の部分は山林所得だが、土地の部分は「譲渡所得」になる。

山林所得は総収入金額から必要経費を引いたものから、さらに最高50万円の特別控除を引いて算出します。

- 山林所得=収入金額ー必要経費ー特別控除額(50万円)

山林所得は申告分離課税となり、以下のような「5分5乗方式」と言われる算式 で税額を算出します。 (課税山林所得金額 × 5分の1 × 税率) × 5

利子所得

利子所得は、預貯金や公社債の利子、公社債投資信託などの収益の分配に係る所得です。

利息などの支払いを受ける際には、利子所得の金額に一律15.315パーセント(他に地方税5パーセント)の税率を乗じて算出した所得税・復興特別所得税が源泉徴収されます。

ただし国外で支払われる預金などの利子については総合課税となるため、確定申告が必要となります。

- 利子所得=収入金額

譲渡所得

譲渡所得は、土地、建物、株式、ゴルフ会員権、金地金などの資産を譲渡して生じた所得です。

このうち、ゴルフ会員件や金地金、機械などを譲渡して得た所得は総合課税ですが、 「土地や建物」「株式」などは分離課税 になります。

土地や建物の譲渡の場合

土地や建物を売ったときの譲渡所得は、所有期間によって長期譲渡所得と短期譲渡所得の2つに区分し、税金の計算も別々に行います。

譲渡所得の金額は、譲渡で得た金額から取得費と譲渡費用等を差し引いて計算します。

- 課税所得=収入金額 ー( 取得費 + 譲渡費用)ー 特別控除額

譲渡所得の税率も、譲渡する不動産の所有期間に応じて以下のように分類されています。(短期の所要期間だと転売目的の可能性があるため税率が高くなります。)

- 長期譲渡所得:譲渡した年の1月1日において所有期間が5年を超えるもの・・・課税長期譲渡所得金額×15%

- 短期譲渡所得:譲渡した年の1月1日において所有期間が5年以下のもの)・・・課税短期譲渡所得金額×30%

そのほか特例として、収用等により土地建物を譲渡した場合、マイホームを譲渡した場合など要件に当てはまる場合、特別控除を受けられるケースがあります。

株式等の譲渡の場合

株式等の譲渡は原則、申告分離課税です。上場株式の譲渡所得については源泉分離課税を選択することも可能です。

譲渡所得の計算は、上場株式と一般株式(非上場株式など)に分けて計算を行い、それぞれ別々に申告分離を行います。

そのため、上場株式の譲渡では損失が生じ、非上場株式の譲渡では利益が出た場合は、どちらも同じ株式等の譲渡であっても損益通算ができない点に注意しなければなりません。

- 上場株式等に係る譲渡所得等の金額=収入金額(譲渡価額)-必要経費(取得費+委託手数料等)

- 一般株式等に係る譲渡所得等の金額=収入金額(譲渡価額)-必要経費(取得費+委託手数料等)

なお、税率については、上場株式、一般株式ともに以下の税率が適用されます。

株式等の譲渡所得に対する税率・・・所得税(復興特別所得税を含む)15.315%、住民税5%

配当所得

配当所得は、株式や投資信託の収益分配などによる所得です。原則、総合課税の対象となる所得ですが、 上場株式等の配当の配当(大口株主等が支払いを受ける上場株式等の配当等を除く)については申告分離課税を選択できます 。

配当所得は、配当等の支払の際に以下の株式等の区分に応じて所得税等が源泉徴収されます。源泉徴収された所得税等は、原則として、その年分の納付すべき所得税額等を計算する際に差し引かれます。

- 上場株式の配当所得に係る税率・・・所得税(復興特別所得税を含む)15.315%、地方税5%

- 非上場株式の配当所得に係る税率・・・所得税(復興特別所得税を含む)20.42%、地方税なし

上記の税額は源泉徴収されるため、上場株式については確定申告をしなくても問題ありませんが、非上場株式に関しては地方税の確定申告が必要になります。

- 配当所得=収入金額(源泉徴収税額を差し引く前の金額)-株式などを取得するための借入金の利子

事業所得

事業所得は、商業や工業、漁業や農業などの本業となる事業から生じる所得です。基本的には総合課税ですが、 「事業規模で行う、株式等を譲渡したことによる所得や先物取引に係る所得」に関しては、申告分離課税の対象 となります。

- 事業所得=収入金額ー必要経費

一時所得

一時所得は、懸賞金や競馬などの払戻金、生命保険の一時金や損害保険の満期返戻金など、労務や役務などの対価ではない一時的な所得を指します。

多くは総合課税に分類されますが、 保険期間5年以下の一時払い養老保険金など、一部は源泉分離課税 になります。

一時所得は、総収入金額から収入を得るために支出した金額を差し引き、さらに最高50万円までの特別控除額を引いて算出します。

- 一時所得=収入金額ー収入を得るために支出した金額ー特別控除額(最高50万円)

雑所得

雑所得は、公的年金や副業に係る所得(原稿料など)といった、他の所得にいずれにも該当しない所得を指します。 基本的には総合課税となりますが、 先物取引に係る所得については申告分離課税 になります。

- 雑所得=収入金額ー必要経費

分離課税における確定申告

前述の通り、申告分離課税の所得がある場合、確定申告を行う必要があります。

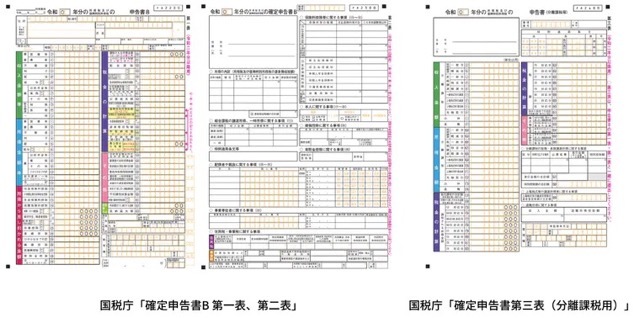

必要書類

主に必要になる書類は以下の通りです。

- 確定申告書B 第一表、第二表

- 申告書第三表(分離課税用)

申告書第三表の提出にあたり、所得の内容に合わせて特定の計算明細書を添付するケースがあります。その場合は、第三表を作成する前に計算明細書を作成し、それを第三表に転記する必要があります。これらの申告書や計算明細書は、インターネット(e-tax)から入手することも可能です。

確定申告の期限

毎年1月1日から12月31日までの1年間に生じた所得は、翌年2月16日から3月15日までの間に確定申告を行い、所得税を納付するように定められています。

確定申告書は税務署へ直接提出する以外にもインターネットでの申告(e-Tax)、郵便での郵送、税務署に設置される時間外収集箱への投函などでも提出できます。

終わりに

以上、分離課税についてご紹介しました。M&Aにおける株式譲渡は申告分離課税になります。

日本M&Aセンターは、弁護士、井公認会計士、税理士など各領域の専門家でチームを組成し、お客様のM&Aを安全に進められるよう支援を行っています。M&Aを実施するか検討段階でも、ご質問やご相談を承っております。ご相談は無料、秘密厳守で対応いたします。

著者

M&Aマガジンは「M&A・事業承継に関する情報を、正しく・わかりやすく発信するメディア」です。中堅・中小企業経営者の課題に寄り添い、価値あるコンテンツをお届けしていきます。