健全な経営を目指す上で、キャッシュフローをしっかり把握することは重要です。

本記事では、キャッシュフローの概要やキャッシュフロー計算書の作成方法、その見方などについて解説していきます。

キャッシュフローとは

キャッシュフロー(Cash Flow)は、企業や個人が一定期間において受け取る現金と支払う現金の流れを表します。言い換えれば「現金がどれだけ入ってきて、どれだけ出ていくのか」を把握するための指標です。

キャッシュインとキャッシュアウト

キャッシュフローは、基本的には「お金の出入り」を追跡するものです。この「出入り」には、いくつかの異なる要素が含まれていますが、一番簡単な形で分けると「キャッシュイン(Cash In)」と「キャッシュアウト(Cash Out)」になります。

「キャッシュイン」はお金が入金される状況を指しますが、具体例としては以下の通りです。

・商品やサービスの販売から得られる売上 / 投資収益(例: 配当、利息)/ 借入れや資本調達(例: 銀行からの融資、投資家からの資金提供)

一方「キャッシュアウト」は、お金を出金する状況を指し、具体例としては以下の通りです。

・原材料の購入やサービスの支払い/ 従業員への給料/ 借入金の返済や利息の支払い/ 事業運営に必要な設備や備品の購入

キャッシュフローの把握がなぜ重要なのか

事業を運営していく上で、現金がないと生き残れないと言っても過言ではありません。

その現金の流れを把握する、つまりキャッシュフローを把握することは、企業が存続し、将来的な計画を立てる上で非常に重要です。

例えば、必ずしも赤字が続いている企業がすぐに倒産するとは限りません。毎年1億円の赤字を出し続けていたとしても、資本金が100億円、その全額が現金で残っているとすれば計算上、一定期間存続は可能です。

一方、利益を出しているにも関わらず、手元に現金がない場合はどうでしょうか?

現金が手元になければ「取引先に支払いができない」「従業員に給料を払えない」「在庫を確保できない」「借入金を返済できない」という危機的状況に陥るでしょう。

企業経営は、黒字の時ばかりではありません。赤字であっても対処し、事業を継続すべき必要があります。そのために最も必要なのは、黒字や赤字などの会計上の収益ではなく、キャッシュフローを把握しておくことです。

長期的に見れば、黒字を続けることが企業経営に大切であることは言うまでもありません。しかし、短期的に見ればキャッシュフローを把握することこそが経営を安定させる上で重要な鍵を握ります。

以上の理由から、上場企業では貸借対照表・損益計算書と並んで「キャッシュフロー計算書」の作成が義務付けられています。

キャッシュフロー計算書とは

キャッシュフロー計算書は、賃借対照表や損益計算書と並び財務三表と呼ばれる重要な書類です。前述の通り、上場企業は決算時に作成が義務付けられています。

貸借対照表との違い

貸借対照表は、ある時点(通常は決算日時点)の資産と負債の内訳を示し、企業の財政状態を表す書類です。一方、キャッシュフロー計算書は、会計年度中に、どのような理由でお金が出入りしたかを表します。

損益計算書との違い

キャッシュフロー計算書と損益計算書との違いは、売掛金や買掛金が反映されているかどうかという点です。損益計算書は、ある期間(通常は会計期間)の収益や損益、費用を表します。

例えば、A社が対象期間中に売掛で製品を販売した場合、代金の回収有無に関わらず、A社の売上として計上されます。

一方、キャッシュフロー計算書は売掛金、買掛金を反映せず、実際の現金の流れのみを表します。2つの計算書を照らし合わせることで、計上されている利益と実際に動いている現金の流れを把握することができます。

キャッシュフローの種類

キャッシュフローは大きく、次の3種類に分けられます。

営業活動によるキャッシュフロー(Operating Cash Flow)

これは、企業の主要なビジネス活動、つまり本業から生じる現金の流れを指します。

具体的には、売上から得られる収益、商品やサービスの生産にかかる費用(人件費、原材料費など)、運営費などが含まれます。

-

・売上が高く、経費が低い場合、営業活動によるキャッシュフローはプラス

・売上が低く、経費が高い場合、営業活動によるキャッシュフローはマイナス

営業活動によるキャッシュフローは本業によって生じたキャッシュインとキャッシュアウトの総和を表しているため、プラスの状況(=本業で利益を生み出せている状況)が理想的です。

反対にマイナスの場合は、本業がうまく展開できていない、もしくは売掛金の回収が滞納しているなど本業の収益に問題があることを表すため、早急に手を打つ必要があります。

投資活動によるキャッシュフロー(Investing Cash Flow)

これは、資産の購入や売却、投資に関する活動から生じる現金の流れを指します。

具体的には、不動産、株、設備、その他の長期資産の購入や売却が含まれます。

-

・資産を売却して利益を上げた場合、投資活動によるキャッシュフローはプラス

・資産を購入して支出がある場合、投資活動によるキャッシュフローはマイナス

投資活動によるキャッシュフローは、企業が将来に向けた投資をどれだけ行っているかを表したものです。そのためプラスであれば投資が回収段階にあることを表し、マイナスであれば将来への投資が積極的に行われていることが読み取れます。

そのため、投資活動によるキャッシュフローは、プラスやマイナスで単純に良し悪しを決めることはできません。

ただし、営業活動によるキャッシュフローと比べて大幅に異なる点があれば、何らかの問題が生じていると推測されます。

財務活動によるキャッシュフロー(Financing Cash Flow)

財務活動によるキャッシュフローの増減は、株式、債券など資金調達の状況と、そのためのコスト(配当金)がどれくらいだったかを表します。

具体的には、借入金の返済、株の発行・買い戻し、配当支払いなどが含まれます。

-

・新たな株の発行や借金をした場合、財務活動によるキャッシュフローはプラス

・借入金の返済や配当を支払った場合、財務活動によるキャッシュフローはマイナス

投資活動によるキャッシュフローと同様に、単純にプラスやマイナスで良し悪しを測ることはできませんが、他のキャッシュフローと比べて金額が大幅に異なる場合は、何らかの問題が生じていることが推測されます。

フリーキャッシュフロー

そのほかの種類として、フリーキャッシュフローが挙げられます。

フリーキャッシュフロー(Free Cash Flow、FCF)は、企業が自由に使える現金の量を示す指標です。言い換えれば、これは企業が稼いだ現金から運営費や必要な投資を引いた後に残る現金です。

フリーキャッシュフローは企業が成長するために再投資できる金額、株主に対する配当や株の買い戻しに使える金額、あるいは借金を返済する金額を示します。

「フリーキャッシュフロー」=「営業キャッシュフロー」+「投資キャッシュフロー」

フリーキャッシュフローで知ることができるのは、借入金の返済可能金額や投資家への配当金額、将来のための投資金額などです。そのため、M&Aなどの投資において 企業の稼ぐ力 を見る時には、このフリーキャッシュフローが用いられます。

キャッシュフローの計算方法

営業キャッシュフローの表示方法には、直説法と間接法の2つの方法があります。ここでは、それぞれの違いについて簡単に解説します。

直接法による算出

直説法とは、営業キャッシュフローのキャッシュインやキャッシュアウトを、 主要な取引ごとにまとめて表示 したものを言います。具体的には、「営業における収入」や「材料の仕入」、「給料の支払い」や「経費の支払い」など項目ごとにまとめ、営業キャッシュフローを算出していきます。

キャッシュインやキャッシュアウトの内訳が、誰が見ても分かりやすく書かれている点がこの方法のメリットです。しかし、主要な取引ごとにキャッシュインやキャッシュアウトを合算していくのには大変手間が掛るため、実務で使われることはあまりありません。

間接法による算出

間接法とは、 損益計算書をもとに営業キャッシュフローの流れを表示 する方法のことを言います。損益計算書の税引前当期利益をスタートに、損益計算書に表示されている内容を「加算項目」と「減算項目」に振り替え、最終的に営業活動によるキャッシュフローを算出します。

直説法と比べると直感的に分かりにくい面はありますが、作成が簡単なため実務では間接法を用いる会社が多く見られます。なお、どちらで表示しても最終的な営業活動によるキャッシュフローの金額は同じです。

ちなみに、間接法による加算項目にはおもに以下のものがあります。

| 間接法による加算項目 |

| 非資金損益項目(減価償却費・のれん償却費など) |

| 営業外費用(リース資産の支払利息など) |

| 営業活動にかかる資産の減少(棚卸資産の減少など) |

| 特別損失(固定資産の売却損など) |

反対に、減算項目にはおもに以下のものがあります。

| 間接法による減算項目 |

| 営業外収益(受取利息など) |

| 営業活動にかかる資産の減少(棚卸資産の増加など) |

| 特別利益(固定資産の売却益など) |

キャッシュフロー計算書の見方

キャッシュフロー計算書を見ると、その企業の経営状態がどうなっているのかを読み解くことができます。企業のケース別にキャッシュフロー計算書をどう読み解くかご紹介します。

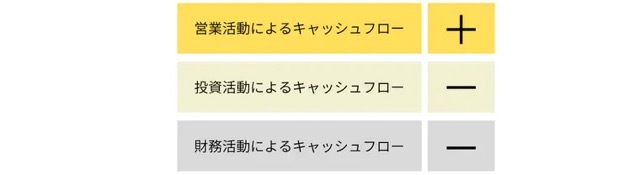

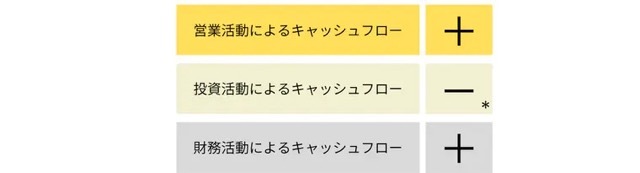

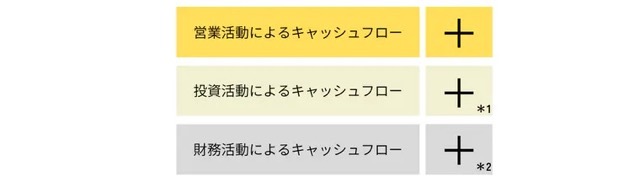

①優良企業の場合

優良企業は業績が良く、将来に向けた投資を積極的に行います。したがって、営業活動によるキャッシュフローはプラス、投資活動によるキャッシュフローはマイナスの傾向になります。

また、低金利で融資を受けられるため、資金調達にも積極的です。したがって、財務活動によるキャッシュフローはマイナスになります。これらをまとめると以下のようになります。

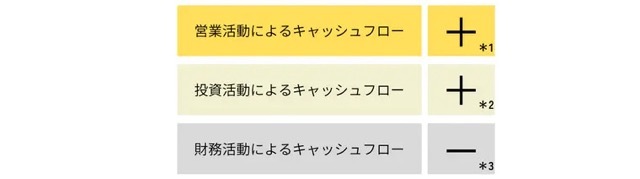

②成長企業の場合

成長期にあり、将来への期待が高まる企業の場合、調達した資金をフル活用して将来への投資を積極的に行います。したがって、キャッシュフローは以下のようになります。

*スタートアップ企業の場合、かなりのマイナス

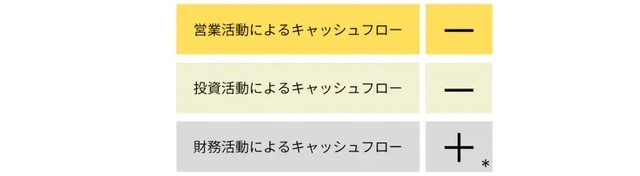

③ダウンサイジングを行う企業の場合

経営の効率化を図りダウンサイジングの過程にある企業は、赤字部門の切り離しや資産の売却などによって業務を縮小し、債務超過を解消していきます。したがって、キャッシュフローは以下のようになります。

*1 場合によってはマイナス

*2 業務縮小に伴い、資産の売却など実施

*3 借入金などを返済し、債務超過を解消

④再建中の企業の場合

再建中の企業は、事業の赤字を金融機関などからの借入金で埋め合わせている状況です。また、設備投資などの将来に向けた支出は当面控え、目先の資金の流出を防ごうとします。したがって、キャッシュフローは以下のようになります。

* キャッシュの不足分は金融機関などから借り入れ

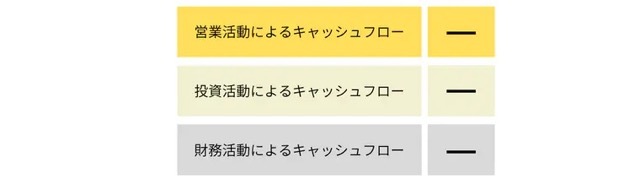

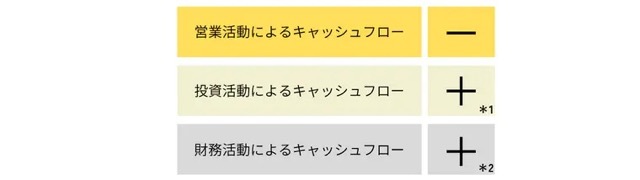

⑤事業検討中の企業の場合

事業検討型の企業は、事業の継続が難しいほど業績が悪化している状況です。赤字で設備投資もできず、新規の借り入れも断られるため、借入金の返済でキャッシュアウトだけが続きます。したがって、キャッシュフローは以下のようになります。

⑥事業転換を図る企業の場合

収益自体はプラスであるものの、現在の市場の将来性などから、新規事業へ転換を図る企業は積極的な投資を行います。したがって、キャッシュフローは以下のようになります。

*1 大型の設備投資など実施

*2 大規模な設備投資のために、金融機関などから資金調達

⑦経営状態が要注意の企業の場合

経営状態に要注意の状態にある企業は、収益は赤字のため、設備などの固定資産を売却して資金を集めている状態です。それでも資金が不足するため、外部からの資金調達を目一杯行っています。したがって、キャッシュフローは以下のようになります。

*1 設備などの投げ売りが行われる

*2 金融機関などから資金調達が行われる

キャッシュフロー計算書を作成できるツール

決算書を手元に置いて、キャッシュフロー計算書を作成することは非常に労力のかかる作業です。

最後に、キャッシュフロー計算書作成に役立つ、既存のツールをご紹介します。

中小企業の会計31問31答(平成21年指針改正対応版)ツール集

決算書の数字を入力していくだけで、簡単にキャッシュフロー計算書を作成できます。ツールの使い方なども細かく説明してあり、中小企業が簡易的に作成する際におすすめできるツールです。

日本公認会計士協会「中小企業のためのキャッシュ・フロー計算書作成シート」

過去の貸借対照表と損益計算書の一部を入力するだけで、キャッシュフロー計算書を作成することができます。

Microsoft社 Officeテンプレート「キャッシュフロー計算書」

決算書を手元にいくつかの数字を入力するだけで、キャッシュフロー計算書を作成することができます。

終わりに

上場企業とは違い、中小企業にはキャッシュフロー計算書の作成義務はありません。しかし、キャッシュフロー計算書を用いると、貸借対照表や損益計算書ではわからない「お金の流れ」を知ることができます。

企業経営にとってキャッシュフローの大切さは言うまでもありませんが、投資としてM&Aの売り手企業を検討する場合も同様です。キャッシュフロー計算書を使いこなし、自社の経営状況やM&Aなどの投資判断に役立てるようにしましょう。

著者

M&Aマガジンは「M&A・事業承継に関する情報を、正しく・わかりやすく発信するメディア」です。中堅・中小企業経営者の課題に寄り添い、価値あるコンテンツをお届けしていきます。