2019年に「老後2,000万円不足」問題が世に衝撃を与えたことは記憶に新しいところです。少子高齢化に歯止めがかからない中、公的年金制度だけだと老後の資金準備に足りないのは明らかです。これに対し、アメリカではいち早く「私的年金」の制度を導入し、投資に対するリテラシーを問わず、多くの高齢世帯が着々と資産を増やすのに成功しているという実態があります。

加入者増加の背景に、「老後の長期化」と「年金不安」

確定拠出年金の加入者は右肩上がりで増えていますが、その背景には何があるのでしょうか。まず一つ目は、私たちの老後が長期化していることです。

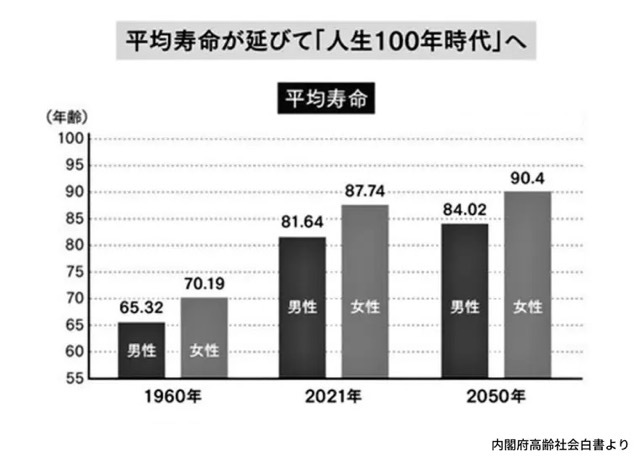

ご覧のように、私たちの平均寿命は年々延びています。

私たちの国の年金制度がスタートしたころ、人々の平均寿命はそれほど長くありませんでした。現役引退後、十数年で亡くなる人が大半だったのです。

そのため、老後のお金は今の時代ほど重視されておらず、老後の資産を準備しておくことに対して、それほどの危機感はなかったのかもしれません。

しかし、2021年の平均寿命は、男性が81.64歳、女性が87.74歳(2021年、厚生労働省)です。

さらに、2050年には男性が84.02年、女性が90.4年まで延びる見込みです。老後の時間がどんどん長くなっていきます。そんな「人生100年時代」と言われる現在は、老後の生活のためにお金を準備しておく重要性が、以前にも増して高まっています。

さらに、確定拠出年金の注目が高まってきているもう一つの理由として、公的年金に対して不安を感じる人が増えていることが挙げられるでしょう。

2019年に話題になった「老後2,000万円不足」問題が記憶に新しい人も多いのではないでしょうか。金融の専門家たちが作成したレポートの中に、「公的年金だけでは老後の生活資金が2,000万円足りませんよ」という内容があり、その部分をマスコミがフォーカスして取り上げたために、公的年金に対する不安感が高まりました。

私も日々いろいろな方とお話しする中で、公的年金に対する不安をよく耳にします。若い人たちの中には、「年金もらえないでしょ」「年金はないものだと思っています」などと言う人もいます。

極端な考えですが、そう思ってしまうのも無理のない状況といえます。公的年金が完全になくなってしまう可能性はおそらく低いかと思いますが、現在の公的年金を取り巻く状況を理解すると、より自助努力によって老後資金を準備しておかなければいけないことは確かです。

なぜかというと、ご存じのように、公的年金の仕組みは「世代間扶養」です。

世代間扶養とは、現在働いている現役世代が納める社会保険料をもとに、年金受給者に対して年金を支給するというものです。「世代と世代の支え合い」によって成り立っています。世代間扶養により年金の支給は終身にわたって続き、物価変動にも対応できる仕組みになっています。

ところが、この世代間扶養は、現役世代と年金受給者の割合がいいバランスを保てているときは良いのですが、それが変わってきたときは状況が厳しくなってきます。

今から自助努力による資産形成をすべき理由

実際、公的年金制度が作られた当初は、社会保険料を納める現役世代に対して、年金受給者はとても少ない状況でした。しかし、時代を経て少子高齢化が進み、現役世代が減って年金受給者が増えてきました。

さらには、その年金受給者が長生きするようになってきたため、「世代間扶養を維持していく良好なバランス」を保つのが厳しい状況になってきているのは、誰が見ても明らかです。

そこで、国は少しでも年金制度を長持ちさせるために、受給開始年齢を先送りさせたり、年金支給額を調整できる仕組みを組み入れたりしています。

また、現役世代の人には、できる限り長い間仕事をしてもらえるようにしたり、社会保険に加入する人を拡大したり、社会保険料率を少しずつ引き上げるなど、さまざまな工夫を凝らしているのです。

今すぐに年金がなくなる、ということはなくても、少子高齢化が進む世の中で制度をめぐる財政状況が厳しさを増してくるのは止められない流れです。そんな時代に、老後もお金の面で心配をすることなく、安心して暮らしていくためには、現役世代のうちに自助努力での資産形成をしておかなければいけないのです。

その際に、真っ先に活用すべきなのが、「確定拠出年金」です。確定拠出年金は、まさに今の時代の救世主といえるでしょう。

実は先ほどご紹介した「老後2,000万円不足」問題の一端となったレポートには、こんな一節も含まれていました。

-

――米国では、市況が好調だったことに加え、401(k)プラン等の制度的な後押しもあり、現役期から資産形成を実行し且つ継続するとともに、そのような世代が歳を重ねるに従い、高齢世帯の資産が増加していったと推察される。この点、わが国でも後述するつみたてNISAやiDeCo等が整備され、個人が長期の資産形成を行うに際して、 制度的な環境が整いつつある。

出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

老後2,000万円不足問題に対して、つみたてNISAやiDeCo等を活用して、しっかり準備していきましょうね、というメッセージが読み取れます。国として準備してくれている制度をまずは有効活用していくことが、老後2,000万円不足問題を解決する近道ではないでしょうか。

アメリカの確定拠出年金「401k」で億万長者が増えたワケ

アメリカでは、企業年金の中心は確定拠出年金です。

アメリカは早くから確定拠出年金(いわゆる「401kプラン」)を活用し、その結果として、国民の金融資産を大きく増やすことに成功しています。アメリカは日本のように公的な年金制度が充実していないため、私的年金を整備する必要性が日本よりも高かったという事情もあり、「確定拠出年金で老後の資産形成を行う」ということが日本よりも早い段階で取り組まれていました。

個人的に「アメリカ人は、もともと金融リテラシー(お金の知識や判断力)が高い国民性なのだろう」というイメージを持っていたのですが、実際はそうとも限らないようです。国民一人ひとりが自ら勉強をして金融リテラシーを高めて、それによって金融資産を増やしていった、というよりは、確定拠出年金などの制度を整備して、「半ば自動的に資産形成ができるような仕組みを整えていった」からこそ、多くの人が老後の資産形成に成功しているという事実があります。

月々の給料の中から何%、と決めたものを確定拠出年金に入れて、さらにはそのお金を基本的には投資商品に振り分けるようにしていきました。

日本ではデフォルト商品(基本設定商品)が、定期預金や保険商品などの元本確保型商品であることが多いのですが、アメリカでは、それがバランス型ファンドやターゲットイヤー型ファンドなどの、いわゆる運用商品であることが多いそうです。

今までの歴史の中では、きちんと運用商品に配分したほうがお金は増えてきたので、結果的に日本よりもアメリカのほうが国民の金融資産が増えたのです。

アメリカにおける投資信託の販売チャネルを見てみると、驚くことに、確定拠出年金経由での投資信託の購入率が非常に高いのです([図表2]参照)。

このことからも、確定拠出年金がアメリカ人の金融資産に与えた影響が大きいということがわかるでしょう。

以上、確定拠出年金が、今まで以上に国をあげて盛り上がっている時代背景について、ご紹介しました。

無料セミナーのご案内(2023年9月15日実施)

日本M&Aセンターは、本記事の著者であるFinancial DC Japan 代表の岩崎陽介氏を講師に迎え、上場を検討されている経営者、CFO、財務担当者、支援者などを対象にセミナーを実施します。

-

【テーマ】上場準備会社必見!ストックオプションに替わる企業型DCのススメ

【日時】2023年9月15日(金)16:00~17:30

【場所】オンライン配信

【参加費】無料

【対象】上場を検討されている経営者、CFO、財務担当者、支援者など

【講師】株式会社Financial DC Japan 代表取締役社長 岩崎 陽介氏

株式会社日本M&Aセンター 上席執行役員 雨森 良治

ご参加を希望される方は、以下のセミナー詳細ページよりお申込みを承ります。

【セミナー開催】上場準備会社必見!ストックオプションに替わる、企業型DCのススメ

皆さまのご参加をお待ち申し上げます。

プロフィール

兵庫県西宮市出身。一橋大学商学部卒業。野村證券株式会社にて総額100億円の資産運用アドバイス業務を経験。社長賞をはじめとして数々の賞を獲得。海外留学生に選ばれ留学。帰国後、IFA(独立系資産運用アドバイザー)として独立。

その後、確定拠出年金に特化した株式会社Financial DC Japanを創業し、企業型確定拠出年金の普及に尽力している。独立系企業型D C導入会社中、導入実績全国No.1。著書「頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか」は累計1万部突破。