こんにちは、相続税専門の税理士法人トゥモローズの角田です。

「相続税申告を依頼する税理士の選び方」をお探しではないでしょうか。

相続税申告は一生に一度あるかないかの経験です。

そのような中で、

と、わからないことが多く不安だらけだと思います。

一番怖いのは、思考停止に陥ること。特に怖いのは、金融機関等から紹介を受けた税理士に何も考えずに依頼することです。

税理士である私のもとには、こんな相談が多く寄せられます。

という相談です。

税理士が信頼できなくなる理由としては、「相続税の知識が乏しい」「レスポンスが非常に悪い」「親身になって相談に乗ってくれない」などです。また、一度契約をすると解除するのはお金もかかるし、ストレスもかかります。

もちろん、知人から紹介を受けた税理士がすべて悪いと言っているわけではありません。しっかりと検討した結果、紹介を受けた税理士が素晴らしい税理士である可能性もあります。

ただし、紹介を受けたというだけで、自分で検討もしないまま、税理士を決めることはやめたほうが良いでしょう。

しっかりと自分でも税理士を探し、比較検討を重ねた上で税理士に依頼するべきです。 相続は自分にとって大切な人が遺してくれた大切な財産を引き継ぐ手続きだからこそ、慎重によく考えて進めるべきなのです。

この記事では、「税理士の選び方や税理士報酬」について、わかりやすく解説します。 記事を読み進めていく中で、「相続税申告をどのように進めるべきか」「どんな税理士に頼むべきか」がわかるようになります。参考になれば幸いです。

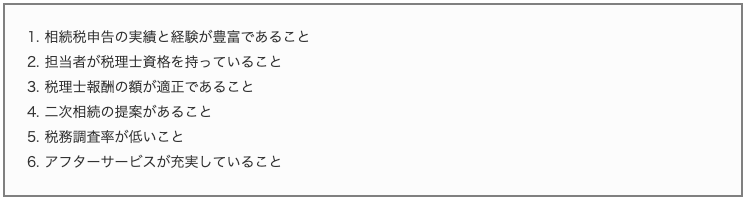

相続税の申告手続きを依頼する税理士の選び方と6つの基準

相続税申告を税理士に依頼する際は、「選び方の基準」を抑えて税理士を探すことが重要です。

ここでは、以下の6つの基準をご紹介します。

1. 相続税申告の実績と経験が豊富であること

相続税申告を依頼する税理士を選ぶ上で一番重要なポイントは、その税理士の実績と経験です。相続税の実務経験が5年以上で、年間50件以上の実績のある税理士に頼むべきでしょう。

重要なのは、税理士法人全体の実績ではなく担当者個人の実績です。

例えば、大手税理士法人の場合、その法人の申告実績が年間500件以上であったとしても、その法人の専門職が50人いれば、一人あたりの実績は平均で10件程度になります。

また、大手税理士法人の場合には、上司の税理士と担当者の二名体制で初回面談することが多いです。初回面談の際は、「実際に自分の申告手続きを担当するのはどちらなのか」を必ず確認し、その担当者個人の申告実績を確認しましょう。

実績と経験のない税理士に誤って頼んでしまった場合には、財産評価に必要以上の時間がかかったり、将来の税務調査でミスが発覚し、追徴課税を受けてしまったりということにもなりかねません。

依頼する前には、その担当税理士の実績と経験を必ず確認するように心掛けましょう。

2. 担当者が税理士資格を持っていること

初回面談では、「担当者となる人の名刺に税理士の記載があるかどうか」を確認しましょう。

相続税申告は被相続人が遺した大切な財産を任せる、とても重要な手続きです。その手続を任せる担当者が税理士資格を持っていないのは問題です。

例えば、税理士資格がない担当者は、将来、「書面添付制度における意見聴取」が必要となった場合でも、その者一人で税務署職員と折衝することはできず、税理士資格を有した者の同席が必要となるケースが多いです。つまり、税理士資格がない担当者は、税務署対応ができないわけです。

また、初回面談で対応する担当者が税理士でなく、営業職員という税理士法人も存在します。その営業職員がとてもいい感じの人であっても、実際に相続税申告を担当する人ではありません。依頼する時は、実際に担当する税理士と面談してから決めるべきでしょう。

3. 税理士報酬の額が適正であること

相続税の税理士報酬の相場は、遺産総額(※)の0.5%~1%と言われています。

※小規模宅地特例、生命保険等の非課税、借入金等の債務の控除前の金額

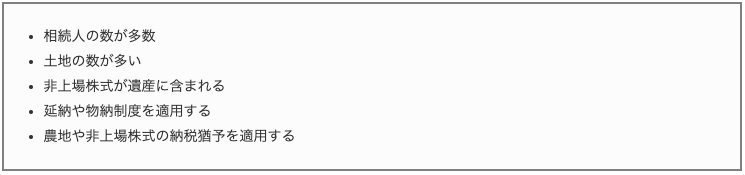

つまり、遺産総額が2億円の場合、100万円から200万円程度が相場と言えるでしょう。以下のような特殊事情がない限り、この範囲に納まらない場合には、その税理士の報酬は適正であると言えません。

相続税申告と特殊事情

また、報酬が相場と比べて高すぎるのはもってのほかですが、安すぎるのも注意しなければなりません。最近は相続税を専門に謳う税理士が増え、安かろう悪かろうの税理士もいないとは限りません。

4. 二次相続の提案があること

父又は母のいずれかが先になくなった場合の相続を一次相続といいます。その後、遺された父又は母が亡くなった場合の相続を二次相続といいます。

相続税は、この一次相続、二次相続、双方の相続税を抑えられるように、一次相続の遺産分割や二次相続発生前の相続対策を考えなければなりません。

今、頼もうとしている税理士が、「相続税の専門家として二次相続を踏まえた提案をできるかどうか」もよく確認しましょう。

5. 税務調査率が低いこと

せっかく税理士に頼むのだから、税務調査には入られたくないですよね。税理士に依頼する際は、その税理士の相続税の税務調査率を聞いてみましょう。税務調査率を公表している税理士は多くはありませんが、集計している税理士はそれなりにいると思います。

ちなみに、書面添付制度を適用している相続税申告の税務調査率は2.7%です。つまり、書面添付制度をデフォルトで適用している税理士は、税務調査率も数%に抑えられるはずなのです。

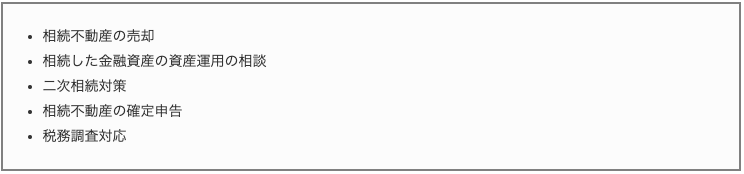

6. アフターサービスが充実していること

相続税申告が終わった後も、

など、様々なイベントが待ち構えています。

相続税専門を謳う税理士法人では、「相続した不動産の確定申告や相続した同族会社の法人税の申告は請け負いません」というところも少なくありません。せっかくならば、相続税申告が終わった後も長く付き合っていけるような税理士に頼むべきでしょう。

税理士に相続税の申告手続きを依頼する際の報酬と相場

税理士に依頼する際に気になるのが、「一体いくら払う必要があるのか?」というポイントです。

相続税申告の税理士報酬の相場は、遺産総額の0.5%~1%というのが一般的です。以下では、この報酬の相場について詳しく確認していきます。

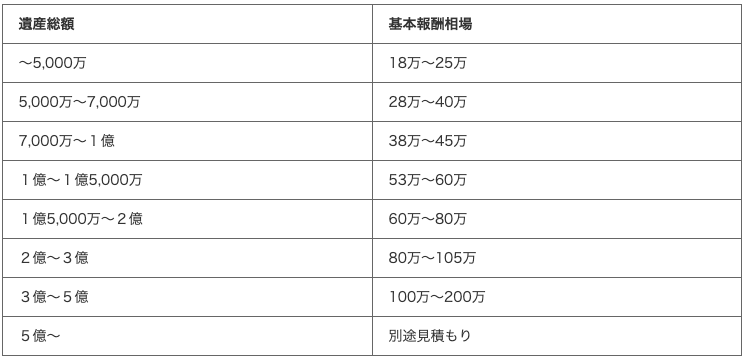

1. 基本報酬は遺産総額によって変わる

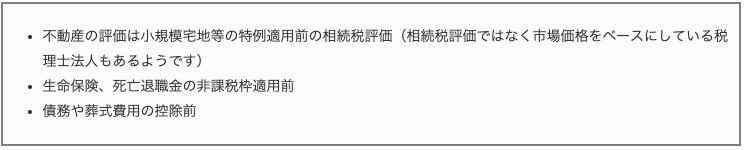

相続税の申告報酬は、遺産の総額によって決まります。この遺産の総額の考え方は税理士法人によって異なりますが、一般的には、以下の基準で考えているところが多いでしょう。

不動産の評価は小規模宅地等の特例適用前の相続税評価(相続税評価ではなく市場価格をベースにしている税理士法人もあるようです)

上の計算により算定した「遺産の総額がどのレンジに当てはまるか」で、相続税の申告における基本報酬が決まります。もちろん、遺産総額が大きくなればなるほど報酬は高くなります。

遺産総額が大きくなるほど、税理士報酬が高くなる理由としては2つあります。

1つ目は、「遺産総額が大きければ大きいほど財産評価や遺産分割が複雑となり、税理士の事務手間が増えるため」です。

2つ目は、「遺産総額が大きくなれば、間違えたときに損害賠償請求される金額も大きくなり、税理士にとっての訴訟リスクが高くなるため」です。

なお、実際の生の相場として、インターネットで出てくる税理士法人のうち申告報酬を公表している税理士法人の基本報酬相場をまとめてみました。なお、申告報酬をホームページで明らかにしていない税理士法人は、報酬を明らかにしている税理士法人に比べ割高になると考えて良いでしょう。

遺産総額の◯%のような報酬体系の税理士法人は、私の調べた限りでは見当たりませんでした。上記のように、遺産総額のランクに応じて基本報酬を決めている税理士法人ばかりでした。

遺産総額の各ランクで10万円近くの開きがあることがわかると思います。3億から5億のランクについては100万もの違いがあります。このように、税理士法人によって報酬は結構異なるのです。

なお、こちらはあくまで基本報酬で、これ以外にも土地の数や相続人の数に応じて加算報酬があり、さらに、名義預金、所得税の準確定申告など別途オプション料金がかかる税理士法人も存在します。

2. 加算報酬やオプション報酬も加味して比較すること

基本報酬はあくまで”基本”報酬となります。基本報酬以外に加算報酬やオプション料金などを設けている税理士法人がほとんどです。

一般的な加算報酬は、以下のとおりです。

・土地評価加算

一箇所につき5万円が相場でしょう。

なお、カウントの仕方ですが、筆の数ではなく、評価の単位で数えますので注意しましょう。評価の単位は、土地の評価単位を解説した記事をご覧ください。

・相続人加算

旧税理士報酬規定にあった加算報酬です。以下のように計算します。

基本報酬×10%×(相続人の数-1)

・非上場株式評価加算

被相続人が会社経営者だった場合においてその会社の評価をする場合の加算報酬です。

会社の規模によって報酬は変わりますが、10万円~50万円程度ではないでしょうか。

・その他

上記以外の加算報酬としては、準確定申告、延納、物納、納税猶予、名義財産検討などがある場合でしょう。

その他、申告期限が迫っている場合に加算報酬をとる税理士法人もあります。

加算報酬について具体的に解説しましたが、基本報酬だけで決めるのではなく、「加算報酬やオプション報酬等を加味した相続税申告報酬の総額で比較する」ということを決して忘れないで下さい。

基本報酬だけ安く見せて加算報酬やオプション報酬が高い税理士法人も多いです。

また、小規模宅地等の特例や名義預金などにつき成功報酬という形式で、高額な報酬を後日請求する税理士法人もあるようなので、その辺も含めてよく比較するように心掛けましょう。

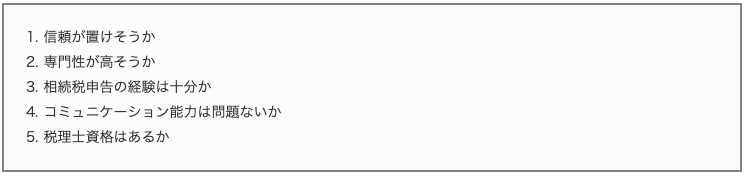

3. 報酬だけでなく、実績や相性も考慮する

上の「1.基本報酬は遺産総額によって変わること」と「2.加算報酬やオプション報酬も加味して比較すること」という基準は、あくまで報酬で税理士法人を選ぶ上での参考です。

実際に選ぶ際は、その税理士法人の担当者と面談して、

などを総合的に考慮して担当者を判断するようにしましょう。

大手税理士法人の場合には、スタッフの人数も多いため、どの担当者に当たるかにより品質がかなり異なります。

実際に初回の面談で会った担当者が、「本当に相続税申告という非常に重要な手続きを任せられるに値する人物かどうか」を、しっかり確認するようにしましょう。

相続税の申告手続きは自分で行うより、税理士に依頼するのがベスト

相続税申告を自分でやるのか税理士に頼むのか、迷う人は多いでしょう。

相続税申告件数の約9割が税理士に依頼して申告するケースです。約1割は自分で申告しているということですが、この1割の中には「特例で相続税がゼロになる人」も含みますので、相続税が発生する場合には、ほとんどの方が税理士に頼んでいることが想像できます。

以下では、相続税申告を自分でした場合、税理士に頼んだ場合のメリット・デメリットをわかりやすくまとめます。

自分で申告するメリット・デメリット

メリット

デメリット

税理士に依頼するメリット・デメリット

メリット

デメリット

自分で申告したことにより、税理士に頼んだ場合の税理士報酬以上に過大に相続税を納めることになることもあります。逆に、過少申告となってしまい、後日税務調査を受けたときに、過少申告加算税や重加算税のペナルティもかかる可能性もあります。

また、所得税の確定申告などは自分ひとりの問題なので、たとえ間違えたとしても自分に不利益が被るだけです。

しかし、相続税申告を誤ってしまった場合には、自分のみならず、他の相続人へ迷惑がかかることになるので、できれば相続税専門の税理士に頼んだほうが無難でしょう。

さらに、相続税申告を税理士に依頼した場合には、その他のアフターサービスを依頼できる税理士もいますので、相続税申告については税理士に頼んだほうが良いでしょう。

相続税申告を依頼する税理士の選び方まとめ

「相続税税理士の選び方」「相続税申告の税理士報酬」「相続税申告は自分でできるのか」について詳しく確認してきました。

最後に私個人の気持ちを申し上げると、相続税申告は相続税専門の誠実な税理士に頼むのが一番だと思います。

重要なのは、「誠実」ということです。

相続というのは大切な方が亡くなって、その大切な財産を引き継ぐ手続きです。報酬も実績ももちろん大切ですが、その担当する税理士が「誠実かどうか」も忘れずに確認しましょう。

相続税申告は、税理士法人トゥモローズにご相談ください

税理士法人トゥモローズでは、豊富な申告実績があり、聞き上手で相談しやすい税理士があなたの相続手続きをサポートいたします。

初回相談は無料ですので、相続の手続きにお困りの際は、ぜひ一度ご相談ください。

(提供:税理士法人トゥモローズ)