人的資本経営を推進するためには、自社の様々な取り組みについてどのくらい効果があるかを検証する必要があります。そのため、経験や勘ではなく、定量・定性データを使って具体的に計測・検証し、改善し続けるということが求められます。 本連載では人事データの中でも特に評価データに注目し、その分析方法を日本生産性本部の東狐貴一主任経営コンサルタントに解説してもらいます。

人的資本価値向上が企業競争の源泉となってきている

2000年代半ば以降、企業競争の源泉は有形資産から無形資産へと移ってきました。

無形資産といわれるものには、ソフトウエアなどの“情報化資産”、技術やデザインなどの“知的資産”などが含まれます。しかし、最も重要な無形資産は情報化資産や知的資産を生み出す“経営人材資産”、つまり“ヒト”です。そして、企業が“ヒト”という経営資源をどのようにマネジメントしているかが競争格差につながるという、いわば当たり前のことがあらためて注目されているのです。

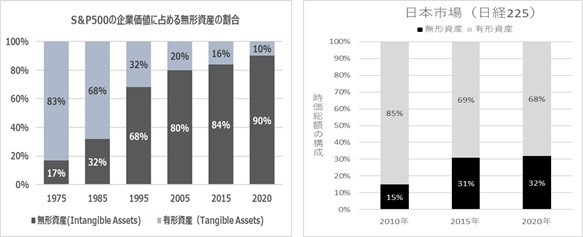

米国や欧州ではすでに、無形資産投資が有形資産投資を逆転しています(図表1)。一方、日本ではまだ有形資産投資に偏った状態にあります。

図表1 S&P500・日本市場のそれぞれの企業価値に占める有形資産と無形資産の割合

このような動きを象徴するように、国際標準化機構は2018年に人的資源マネジメントに関する基準、ISO30414を発表しました。

ISO 30414は、人的資源管理のためのガイドラインを提供する国際標準で、組織が人的資源の情報をどのように収集、分析、報告すべきかを示しています。

ISO 30414に示された内容は多岐にわたっていますが、主要な項目としては組織(組織の目的、戦略、文化、およびその他の要素を理解するための情報)、リーダーシップとガバナンス(組織のリーダーシップとガバナンスの構造、プロセス、および結果に関する情報)、人的資源の戦略(組織の人的資源戦略とその実行に関する情報)等となっています。

こうした情報を開示・評価・改善をしながら、”ヒト”の価値を高めて、企業価値向上につなげていくことを近年“人的資本経営”と呼んでいます。人的資本経営は、従業員を単なる労働力ではなく、組織の価値を創造する重要な資源として扱うことを重視します。そのため、組織の戦略的な意思決定において、人的資本の管理と開発が重要な役割を果たします。

日本でも2023年3月から、全ての上場企業は有価証券報告書で、人的資本に関する取り組み指標の開示が義務づけられました。それに先立って、2022年8月に内閣府非財務情報可視化研究会は「人的資本可視化指針」として図表2のような開示事項のイメージを公表しています。

これを見ると、企業の戦略的な企業価値向上に向けた取組を表現し、投資家からの評価を得ることを企図する「価値向上」に関する開示と、投資家からのリスクアセスメントニーズに応え、ネガティブな評価(devaluationやdivestment)を回避する観点から必要な「リスク」に関する開示の双方が含まれていることがわかります。

また、1つの開示事項の中に「価値向上」と「リスク」の双方の観点が含まれることもあり、例えば、人材育成やスキルに関する開示は「価値向上」の軸に力点が置かれている一方、ダイバーシティや身体的・精神的健康に関する開示は、イノベーションや生産性といった戦略的な「価値向上」とともに、企業の社会的責任に対する「リスク」のマネジメントの双方の観点から捉えられる開示事項と考えられます。

内閣府は、「企業は、どのような開示ニーズに対応して当該事項を選択・開示するのか、明確にしながら開示を進めることが望ましい」としています。

図表2 開示事項の階層(イメージ)

すでに、有価証券報告書に公表されている指標を見ると、女性管理職比率や男性育児休暇取得率、従業員一人当たりの研修費用などが多いようです。しかし、本当に大切なのは、様々な指標をただ開示することではなく、企業価値向上につながるような指標は何か、それを向上させるためにどのような手立てをするかを決めていくことです。

そのためには様々な取り組みにはどのくらい効果があるかを検証するための手立てが必要になります。経験や勘ではなく、定量・定性データを使って具体的に計測・検証し、改善し続けるということが求められます。

人事評価データ分析の進め方①評価のバラツキを検証する

組織における人的資本の現在価値を査定するとしたら、毎期毎期行われている評価データがそれに該当するのではないかと思います。

しかし、その割には評価データの分析や検証はなされていないのが実態です。人事担当者に自社の評価制度についてお聞きすると、「評価にバラツキがある」とよく言われます。しかし、バラツキと一言で言っても、どのような状態を指すのかは明確ではありません。そもそもバラツキがない評価の方が不自然です。

やるべきことはバラツキの定量的分析・検証であり、それに基づく課題抽出と改善です。各評価項目や自己評価、1次・2次評価の定量的データを簡単な棒グラフや折れ線グラフにするだけでもいろいろな課題が見えてきます。そうした課題を改善しながら、評価制度をより有効に活用していくことが求められています。

評価データの検証の第一歩は、個々の評価項目の基本的な分析です。代表的な表計算ソフトExcelには基本的なデータ分析が可能なマクロが組み込まれています。これに評価データを読み込ませると、「基本統計量」として以下の14種類の統計値が出力されます。

平均/標準誤差/中央値 (メジアン)/最頻値 (モード)/標準偏差/分散/尖度

歪度/範囲/最小/最大/合計/データの個数/信頼度(95.0%)(95.0%) 例として、下表のような評価結果データ(一部)を用意して分析を行ってみましょう。ここでは「職務の遂行度」から右が評価項目です(評価は5段階)。

このデータの基本統計量をとると、下表のような結果が出てきます。

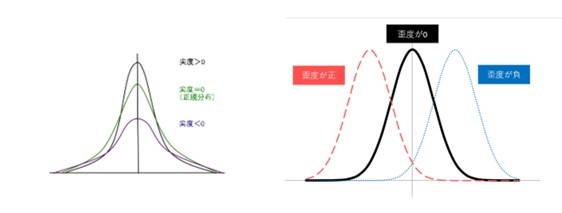

これらの統計量のうち尖度(せんど)と歪度(わいど)を見ることで、評価のバラツキを確認することが出来ます。それぞれの意味は下表のようになります(図表3参照)。

図表3 尖度と歪度

| 尖度 (kurtosis) | 正規分布に対して、分布がどれだけ尖っているかを表す統計量。山の尖り度と裾の広がり度を示す値。正規分布より尖った分布(データが平均付近に集中)の場合は正の値を、正規分布より扁平な分布(データが平均付近から散らばり、分布の裾が広い)の場合は負の値をとる。正規分布の場合には0となる。 |

|---|---|

| 歪度 (skewness) | 正規分布に対して、分布の左右の歪み具合(非対称度)を示す値。「右裾が長く、左に偏った」分布では正の値を、「左裾が長く、右に偏った」分布のときには負の値をとる。左右対称の分布(例えば正規分布)の場合は0となる。 |

先ほどの基本統計量の尖度をX軸に、歪度をY軸にとって、各評価項目をプロットすると図表4のようになります。

結果を見ると、尖度は項目によって差が見られます。責任性やチームワークはほぼ評価の散らばりがないことが分かります。一方で、リスク管理意識やチャレンジなどは評価に散らばりがあるようです。一方、歪度を見るとほとんどの項目で歪度はマイナス、すなわち分布は右に寄っている(つまり、高い評価(5,4)が多くついている)ことがわかります。

これを確認するために、今度は個別の項目のヒストグラム(棒グラフ)を作成します。図表5の責任性のヒストグラムを見ると、評価「4」が72%を占めています。これにより尖度が1以上、歪度がマイナスとなっているのです。

一方、図表6の「リスク管理意識」は評価「4」が47.6%と最も多いものの、「3」も41.1%あり、さらに「5」も9.1%となっています。このことにより尖度は1未満となり、歪度はマイナスとなっているのです。

一見すると、リスク管理意識のバラツキが大きいように見えますが、バラツキのない責任性の方が評価に偏りがみられ、きちんと評価されているかどうか疑問に思えます。 こうしてみると、「評価にバラツキがある」といった場合、一体どのような評価の付き方が問題なのか再度考え直してみる必要があります。次回以降は、更に評価データを使った分析アプローチを紹介していきます。