非上場企業には、キャッシュフロー計算書の作成義務はない。しかし、資金がうまく流れていないと黒字倒産の恐れがあるため、中小企業でもキャッシュフローの把握は必要だ。どのように資金繰りを改善するのか、キャッシュフロー計算書の基本を押さえていこう。

目次

キャッシュフローとは? 中小企業で重視される理由

キャッシュフローとは、ビジネスにおける現金の流れを表すビジネス用語である。

一般的に、会社に流れ込む資金は「キャッシュ・イン」、会社から出ていく資金は「キャッシュ・アウト」と呼ばれており、これらをまとめたものがキャッシュフローにあたる。ここで言うキャッシュには現金のほか、換金性が高い資産(有価証券など)も含まれる。

キャッシュフロー=キャッシュ・イン(収入)-キャッシュ・アウト(支出)

非上場企業に公開義務はないが、資金の流れから経営状態を判断するには、キャッシュフローを細かく計算した書類が欠かせない。仮に売上が好調であっても、回収・出金のサイトによってはキャッシュ不足になるリスクがあるためだ。

<キャッシュ不足に陥るケースの例>

・売掛金を回収するまでに、仕入れや税金で多くの支出が生じた

・不良在庫が多く、在庫管理だけで多くのコストがかかっている

・季節によって売上に差があり、月単位で赤字の時期が続いた

キャッシュ・インとキャッシュ・アウトをまとめた書類は「キャッシュフロー計算書(C/F)」と呼ばれており、会社規模に関わらず重要な財務諸表(※)とされている。

(※)中でも重要性の高いキャッシュフロー計算書や損益計算書、貸借対照表は、合わせて「財務三表」と呼ばれている。

ほかの財務諸表をカバーする「キャッシュフロー計算書」の役割

一般的なキャッシュフロー計算書には、キャッシュの増減が項目別に記載されている。

会社のキャッシュフローを把握できる書類は、キャッシュフロー計算書だけではない。例えば、損益計算書では売上純利益や当期純利益、貸借対照表では前期からのキャッシュ増減を判断することが可能だ。

それにも関わらず、なぜキャッシュフロー計算書は財務三表に含まれるのだろうか。以下では、損益計算書や貸借対照表との違いを確認していこう。

損益計算書と見比べて黒字倒産のリスクを分析する

損益計算書(P/L)は、一年間の利益や損失を科目別にまとめた書類である。売上高や売上原価などを記載することで、経営判断に役立つ5つの利益(※)を把握できる仕組みだ。

(※)売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益のこと。

損益計算書はあくまで利益・損失の合計額をまとめた書類なので、「どの事業活動でどれくらいの損益が出たか」までは確認できない。そのため、損益計算書の営業利益がプラスであっても、営業活動のキャッシュフローがマイナスになっている企業には、黒字倒産のリスクがある。

つまり、資金の細かい流れまで把握したい場合は、キャッシュフロー計算書と併用することが必要だ。損益計算書で問題がある科目を見つけたら、キャッシュフロー計算書で詳細を確認しよう。

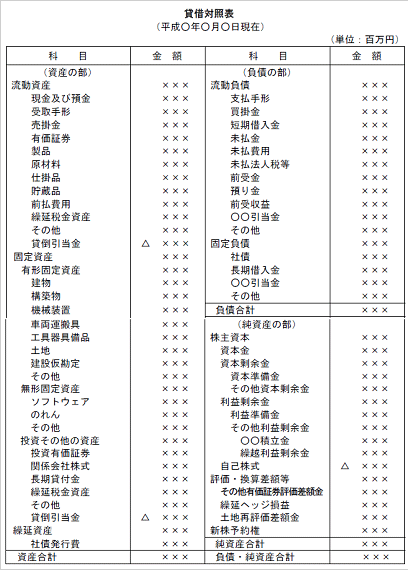

貸借対照表と見比べて資産推移の要因を見極める

貸借対照表(B/S)は、会社の「資産・負債・純資産」をまとめた書類である。資金の調達方法や使い道が細かく記載されているため、貸借対照表は財務状況の分析に役立つ。

貸借対照表で確認できる情報は、あくまで作成時点での財務状況である。前期からの推移を表す書類ではないため、キャッシュフローの変化を読み解くことはできない。

したがって、金額が変動した項目やその要因を特定するには、貸借対照表とキャッシュフロー計算書を見比べることが必要だ。これらの書類を併用しながら、資金繰りのどこに問題があるかを慎重に見極めたい。

なぜキャッシュフローには3種類あるのか?各指標の考え方

キャッシュフロー計算書はただ作成するだけではなく、正しい方法で分析をする必要がある。中でも押さえておきたいのは、3種類のキャッシュフローから財務状況を判断する方法だ。

<3種類のキャッシュフロー>

・営業活動によるキャッシュフロー

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

ここからは各指標の意味や違い、分析をする際の考え方などを解説する。

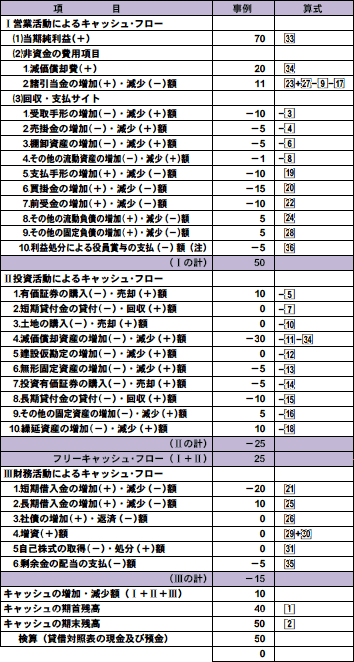

本業の稼ぐ力を分析する「営業活動によるキャッシュフロー」

営業活動とは、企業が取り組んでいる本業のことである。言い換えると、会社の収入源となる活動を指すため、営業活動によるキャッシュフローはプラスであることが望ましい。

この指標がマイナスの企業は、利益につながらない製品やサービスを取り扱っている可能性がある。つまり、赤字経営のリスクが高い状態なので、本業や他の活動(投資活動や財務活動)を見直す必要があるだろう。

また、営業活動によるキャッシュフローがプラスであっても、経営が安定するとは限らない。売上高とのバランスが重要になるため、本業で稼ぐ力を判断するときには以下の「キャッシュ・フローマージン」も計算しておきたい。

キャッシュ・フローマージン=営業活動によるキャッシュフロー÷売上高

キャッシュ・フローマージンの目安は規模や業種によって異なるが、一般的には6~8%が望ましいとされている。

将来性や成長性を見る「投資活動によるキャッシュフロー」

投資活動とは、企業が成長を目指すために行う設備投資や、有価証券の取得などを指す。投資額を増やすほどマイナスは増えていくが、投資活動によるキャッシュフローの赤字は悪いことではない。

現時点での売上が好調であっても、積極的な設備投資をしない企業は現状維持で終わってしまう。投資活動は、営業活動によるキャッシュフローを増やすことにつながるため、多少のマイナスは許容することが重要だ。

中でも意識しておきたいのは、固定資産に関する支出である。減価償却費と比較したときに以下の図式が成り立つ場合は、積極的に投資をしている状態と言える。

減価償却費(営業活動)<固定資産に関する支出(投資活動)

また、営業活動によるキャッシュフローから投資活動によるキャッシュフローを差し引いたものは、「フリーキャッシュフロー」と呼ばれている。これは会社が自由に使えるキャッシュを表しているため、財務状況の分析ではしっかりと計算しておきたい。

財務の健全性を測る「財務活動によるキャッシュフロー」

財務活動によるキャッシュフローは、資金調達によるキャッシュの増減を表す指標である。プラスが大きいほど財務は健全と言えるが、借入金が営業活動によるキャッシュフローにつながる場合もあるため、マイナスが一概に悪いとは言えない。

ただし、財務活動によるキャッシュフローが赤字の企業は、返済額が調達額を上回っている状態にある。返済負担が増えるほどキャッシュを残すことは難しいため、積極的に投資をしている場合であっても、最終的にはプラスを目指すことが望ましい。

キャッシュフロー計算書はどう作る?直接法と間接法の違い

キャッシュフロー計算書は、以下の3ステップで作成する方法が一般的である。

<キャッシュフロー計算書の作成手順>

1.必要な書類を用意する

2.キャッシュが変動した取引や活動を確認する

3.項目に分けてキャッシュの変動を記録する

それほど複雑な工程ではないが、作成方法には「直接法」と「間接法」の2つがあり、どちらを選ぶかで書類の特性は変わってくる。具体的にどのような違いがあるのか、以下で分かりやすく解説しよう。

直接法は国際会計基準で推奨されている

直接法は、主な取引ごとに収支をまとめて、詳細な営業活動によるキャッシュフローを記録する方法である。細かい資金の流れまで把握できるため、直接法は国際会計基準でも推奨されている。

<直接法による作成手順>

1.総勘定元帳などから営業収入を集計する

2.仕入れに関する支出を集計する

3.人件費を集計する

4.その他の営業費を集計し、営業活動によるキャッシュフローを計算する

項目ごとのキャッシュ増減を把握できるものの、直接法は大きな手間がかかりやすい。そのため、スピーディーに経営分析をしたい場合や、キャッシュフローを大まかに把握したい場合には、基本的に間接法のほうが向いている。

間接法は実務で多く使われる

間接法は、損益計算書のデータを加減または調整しながら、営業活動によるキャッシュフローの小計を計算する方法である。取引ごとの支出を集計する必要がなく、計算結果自体は直接法と変わらないため、間接法は多くの企業から採用されている。

<間接法による作成手順>

1.損益計算書の「税引前当期純利益」を確認する

2.非資金損益項目(減価償却費の当期繰入額など)を調整する

3.営業外の収益や費用、特別損益を調整する

4.営業活動に関わる項目(売掛金の増減など)を調整する

取引ごとの収支までは把握できないものの、間接法でも大まかなキャッシュフローは確認できる。特に非上場企業はキャッシュフロー計算書の公開義務がないため、まずは間接法による作成から検討してみよう。

DX化で書類作成からキャッシュフロー分析までを自動化する時代に

間接法を選ぶ場合であっても、キャッシュフロー計算書の作成にはある程度の手間がかかる。実務の負担を増やしたくない企業は、DX化による自動化を検討したい。

例えば、クラウド型の会計ソフトを導入すると、取引金額や日付を入力するだけで各取引がデータ化される。また、法人向けのAI系サービス(Azure AIなど)では、高度なキャッシュフロー分析までAIが代行してくれる。

導入コストはかかるものの、DX化によって書類作成から分析までを自動化すれば、本業に充てる人的リソースも増やせるはずだ。事業全体で見るとコスト削減につながることもあるので、自社に役立つデジタル技術やツールを探してみよう。

DX化を進めながら効率的にキャッシュフロー計算書を作成しよう

財務状況を分析する上で、キャッシュフロー計算書は欠かせない資料である。特にキャッシュ不足に悩まされやすい企業は、公開義務がなかったとしても定期的に作成しておきたい。

しかし、データ収集から分析までを手作業で行うと、多くの人的リソースがかかることもある。高度な経営分析をするためにも、会計ソフトやAI系サービスを活用したDX化にも取り組んでみよう。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません