組織再編は、企業が新たな経営戦略を描く上で大きな武器となり得ます。こうした組織再編が行われる際に、関連する課税関係を定めたルールが「組織再編税制」です。企業規模に関わらず、中小企業も事業承継やM&Aの際に関わるケースが多くあります。

本記事では「組織再編税制」の概要のほか、適格要件や注意点など詳しく解説します。

組織再編税制とは

組織再編税制とは、企業や組織が合併、分割、株式交換など行う際に適用される税制です。

企業がM&Aなどで組織を再編成するとき、資産・負債も一緒に移転します。税務上は原則としてそれが時価で行われたものとされ、譲渡損益が発生する場合に法人税等の課税関係が発生します。

組織再編税制では、一定の条件を満たす組織再編について、資産や負債などの移転を時価ではなく簿価で譲渡したものとして扱い、課税が将来に繰り延べられます。

組織再編によって企業は税金負担が軽減され、資金を効果的に活用することができます。そのため組織再編税制は、企業戦略や成長戦略の重要な鍵を握ると言えます。

組織再編税制導入の背景

組織再編税制が導入される前は、合併や会社分割などの組織再編に関連する取引は、すべて時価で行われていました。

時価の場合、組織再編で土地や有価証券のような含み益を抱えた資産を移動させようとすると譲渡益が発生し、高額な税金が課税されるケースも珍しくありません。このような事態が、企業の組織再編を阻害する一因となっていたのです。

しかし、企業のグローバル化にともない組織再編のニーズが高まった結果、平成13年の税制改正で組織再編税制が導入されました。

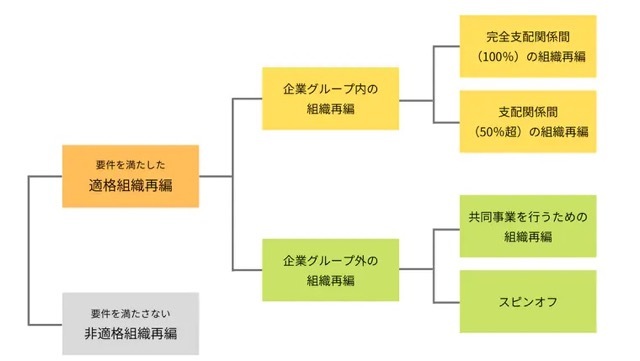

「適格組織再編」と「非適格組織再編」

組織再編は、一定要件を満たす「適格組織再編」と、要件を満たさない「非適格組織再編」の2つに分けられ、それぞれの課税関係は大きく異なります。

「適格組織再編」の取引は、再編による資産・負債の異動を帳簿価格(簿価)で引き継ぐことができます。そのため、帳簿価額と時価とに差額がある資産を移動しても譲渡益は発生せず、課税関係が発生しません。

一方「非適格組織再編」は、資産・負債を時価で引き継ぐため、譲渡損益が発生し課税関係が発生します。

| 組織再編の分類 | 再編で移転する資産・負債 | 課税関係 |

| 適格組織再編 | 簿価で評価 | 発生しない |

| 非適格組織再編 | 時価で評価 | 発生する |

組織再編税制の対象となる組織再編スキーム

組織再編税制の対象となる「適格組織再編」の主なスキームは以下の通りです。

合併

2つ以上の法人が1つの法人になるスキームです。既存の会社が消滅する会社から権利・義務を引き継ぐ「吸収合併」と、新しい会社が消滅する会社から権利・義務を引き継ぐ「新設合併」の2つがあります。

税制適格が認められた場合、被合併法人とその株主に対する合併に伴う法人税・所得税等が繰り延べられます。

会社分割

事業の全部、もしくは一部を他の企業に引き継ぐスキームです。既存の他の法人に引き継ぐ「吸収分割」と、新たに設立される法人に引き継ぐ「新設分割」の2つがあります。

税制適格が認められた場合、分割法人とその株主に対する会社分割に伴う法人税・所得税等が繰り延べられます。

株式交換・株式移転

株式交換は、対象会社が100%子会社になるスキームです。子会社となる会社の株主が保有している株式を、親会社となる会社の株式に交換することで、100%の親子関係を生じさせます。

一方、株式移転は、既存の法人が新たに会社を設立し、その新設会社の完全子会社になるスキームです。

税制適格が認められた場合、完全子法人の資産の含み損益に関する課税が繰り延べられます。

現物出資

金銭以外の出資を行う対価として株式を取得するスキームが、現物出資です。会社法では現物出資を組織再編の手法として定められていませんが、金銭以外の資産を譲渡する対価として株式を取得する会社分割のように、事業を切り出す効果が得られるため、税法では組織再編税制の対象となっています。

税制適格が認められた場合、現物出資法人に対する現物出資に伴う法人税が繰り延べられます。

現物分配

現物分配とは、株主への配当などを金銭以外の資産で出すスキームです。子会社が所有する資産を親会社に移転させたい場合などに、現物分配が行われます。たとえば、持株会社が事業子会社から孫会社の株式を現物配当で受け取り、持株会社の直下に置くような場合などに用いられます。

税制適格が認められた場合、当該資産の移転により譲渡損益は発生しません。

組織再編税制の主な適格要件

適格組織再編となるための適格要件について具体的に見ていきます。

| 適格要件 | 概要 |

| 【金銭等の不交付要件】 | 組織再編の対価として、株式や出資以外の資産が交付されないこと |

| 【従業者引継要件】 | 組織再編後も概ね80%以上の従業員が、業務に引き続き従事することが見込まれること |

| 【事業継続要件】 | 組織再編後も主要事業の継続が見込まれること |

| 【事業関連性要件】 | 両社の主要事業に関連性があること |

| 【事業規模要件】 | 両社の売上・従業員数・資本金のうち、いずれかが概ね5倍を超えないこと |

| 【特定役員引継要件】 | 再編対象会社の特定役員が、再編後も事業運営に参画することが見込まれること |

| 【株式継続保有要件】 | 再編時に交付される株式の継続保有が見込まれること |

| 【主要資産等引継要件】 | 再編対象会社の主要な資産・負債が移転していること |

| 【株式のみ按分交付要件】 | 株式以外の資産が交付されず、かつ交付が株主の株式保有割合に応じて行われること |

| 【非支配継続要件】 | 組織再編前に他の者による支配関係がなく、再編後も他の者による支配関係がないことが見込まれること |

組織再編税制の適格要件は企業間の資本関係によって異なる

組織再編税制の適格要件は、まず組織再編を行った会社同士に資本関係があるかどうかによって分かれます。

資本関係がある場合は、株式保有割合100%の支配関係が成立している完全親子会社か、50%超の支配関係がある親子会社かどうかで分かれます。

また、資本関係がない組織再編については、共同事業かスピンオフに分かれます。

以上のように、税制適格要件は資本関係に応じて4つに分類されます。続いてそれぞれのパターンにおいて、合併、分割で求められる要件を見ていきます。

①完全支配関係(100%)にある会社間での組織再編

企業グループ内で、株式保有割合が100%の完全支配関係にある会社間で組織再編が行われた場合、税制適格要件をクリアするには以下の要件を満たす必要があります。

| 合併の場合 | 分割の場合 |

| ・金銭等の不交付要件 | ・金銭等の不交付要件 ・株式のみ按分交付要件 (分割型分割) |

②支配関係(50%超える)にある会社間での組織再編

企業グループ内で、株式保有割合が50%超の支配関係にある会社間で組織再編が行われた場合、税制適格要件をクリアするには以下の要件を満たす必要があります。

| 合併の場合 | 分割の場合 |

| ・金銭等の不交付要件 ・従業者引継要件 ・事業継続要件 |

・金銭等の不交付要件 ・従業者引継要件 ・事業継続要件 ・主要資産等移転要件 ・株式のみ按分交付要件 (分割型分割) |

③共同事業を行うための組織再編

資本関係のない企業同士が共同事業を行うにあたり、組織再編行為が税制適格要件を満たすために以下の要件を満たす必要があります。

| 合併の場合 | 分割の場合 |

| ・金銭等の不交付要件 ・従業者引継要件 ・事業継続要件 ・事業規模要件 または 特定役員引継要件のいずれか ・株式継続保有要件 |

・金銭等の不交付要件 ・従業者引継要件 ・事業継続要件 ・事業関連要件 ・事業規模要件 または 特定役員引継要件のいずれか ・株式継続保有要件 ・主要資産等移転要件 ・株式のみ案分交付要件 |

④独立して事業を行うための組織再編(スピンオフ)

企業が特定の部門を分離して新会社として独立させることをスピンオフと言います。平成29年度の税制改正で、新たにスピンオフ型の組織再編行為に対しても、以下要件を満たした場合に税制適格が認められるようになりました。

| 分割型分割 (事業の切り離しの場合) |

株式分配(子会社の切り離しの場合) |

| ・金銭等の不交付要件 ・従業者引継要件 ・事業継続要件 ・特定役員引継要件 ・主要資産等移転要件 ・株式のみ按分交付要件 ・非支配継続要件 |

・金銭等の不交付要件 ・従業者引継要件 ・事業継続要件 ・特定役員引継要件 ・株式のみ按分交付要件 ・非支配継続要件 |

組織再編税制における繰越欠損金の扱い

平成13年の企業組織再編税制の施行に伴い、一定の条件のもと繰越欠損金を合併法人等に引継ぐことが認められています。ただし、繰越欠損金を利用した租税回避行為を防止するため、一定の要件を満たさないと繰越欠損金の引継ぎ制限、および引継いだ繰越欠損金の利用に制限が課せられています。

繰越欠損金とは

青色申告の承認を受けている場合、ある事業年度に発生した税務上の欠損金を将来に繰り越し、将来の一定期間の間に発生した所得と相殺することが認められています。この法人税法の規定に基づき、繰り越している欠損金を繰越欠損金といいます。将来黒字と相殺することにより、法人税の課税所得を圧縮し、税負担の軽減が期待できます。

繰越欠損金を承継する要件

組織再編によって消滅する会社に存在する繰越欠損金は、税制適格の要件を満たす合併の場合に引き継ぐことができます。具体的には以下の場合が挙げられます。

共同事業を行うための合併が適格合併である場合は、繰越欠損金を全額引き継げます。

企業グループ内の合併の場合は、繰越欠損金を引き継ぐには、支配関係が合併法人の「合併事業年度における開始日」の5年前の日から継続している必要があります。支配関係の継続期間が満たない場合は、みなし共同事業の要件を満たすことで承継することができます。

みなし共同事業は以下①~④、もしくは①および⑤の要件を満たす場合を指します。

| 要件 | 概要 |

| ①事業関連性要件 | 両社の主要事業に関連性があること |

| ②事業規模要件 | 両社の売上・従業員数・資本金のうち、いずれかが<概ね5倍を超えないこと |

| ③被合併法人の事業規模継続要件 | 相互に関連する事業が、支配関係の発生から合併直前まで継続して営まれており、支配関係の発生時点と合併直前における規模割合がおよそ2倍を超えないこと |

| ④合併法人の事業規模継続要件 | 合併事業が、支配関係の発生から合併直前まで継続して営まれており、支配関係の発生時点と合併直前における合併事業の規模の割合がおおむね2倍を超えないこと |

| ⑤特定役員引継要件 | 再編対象会社の特定役員が、再編後も事業運営に参画することが見込まれること |

組織再編税制を活用する際の注意点

組織再編税制の活用を検討する上で重要なポイントは「税制適格要件を満たすかどうか」の判定です。

税制適格の要件は非常に難しく、また満たしているかどうかの判定は厳格です。要件を満たす努力をしても、税制非適格となる場合も珍しくありません。過去には税制適格が否認され、巨額の追徴課税の支払いが発生した事例も存在します。

組織再編税制を活用する際には専門家の意見を十分に取り入れた上で、細心の注意を払いながら進めるようにしましょう。

終わりに

企業の競争力を強化し、事業規模の拡大や管理コストの削減を実現するには、組織再編が必要です。組織再編税制の適格要件を満たす組織再編を行えば、課税を繰り延べられるだけでなく、繰越欠損金による節税効果も期待できます。

ただし、適格要件を満たすかどうかを判断するのは非常に難しく、判断を誤ると追徴課税を支払う事態になりかねません。そのため、組織再編税制を行う際には、組織再編税制に詳しい専門家に相談しながら進めること理想的です。

日本M&A センターではM&A に精通した公認会計士・税理士を多数擁しています。また、過去の膨大なM&A ディールから得られるナレッジ・ノウハウ・統計データ等を活用することにより、高い品質で安心・安全なM&A を実現するよう取り組んでいます。まずはお気軽にご相談ください。

著者

M&Aマガジンは「M&A・事業承継に関する情報を、正しく・わかりやすく発信するメディア」です。中堅・中小企業経営者の課題に寄り添い、価値あるコンテンツをお届けしていきます。