難しい銀行法をかみ砕いてお届けする大好評企画「ちょっと気楽に銀行法」。第2弾は銀行の業務範囲について取り上げます。昨今、ネオバンクやEmbedded Finance(エンベデッド・ファイナンス)といった言葉が盛り上がりを見せ、異業種企業による銀行との提携や、銀行業務への参入も増えています。そうしたトレンドも背景にあらためて注目されつつある銀行法。知っているようで意外と知らない銀行のことを、ちょっと気楽に理解してみませんか。

(参考)第1弾「ちょっと気楽に銀行法 銀行って何?為替取引って何?」

小学生のころ、友達とミカンでキャッチボールをして担任の先生にこっぴどく叱られた時、「やっていい事と、いけない事がある!」と言われました。

(深く反省し、そのミカンも美味しくいただきました。すみません…)

銀行も、やっていい事が銀行法で定められています。

やっていい事が決められていることを『他業禁止』といいます。

(やっていい事以外は、基本的にはやってはいけない事です)

この他業禁止は、銀行法を貫く非常に重要な概念です。

なぜ、やっていい事が決められているのか?

銀行は民間企業なのに、なぜ他業禁止という制約があるんでしょうか?

それは、銀行が信用を与えること(与信)で、資金の提供を行うという重要な役割を担っているために、安定性と中立性を求められるからです。

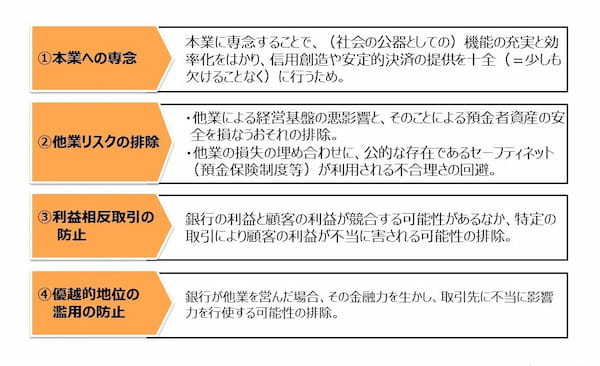

銀行法の非常に重要な概念として他業禁止が定められている趣旨としては、以下の4つがあげられています。

最近では、銀行を取り巻く環境が厳しくなるなか、上記の①について厳しく問うことを見直すべきという声も大きくなっています。

業務範囲規制

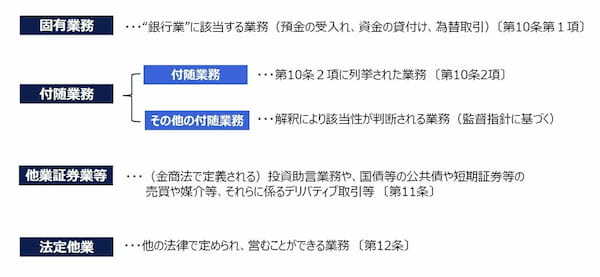

“銀行がやっていい事と、いけない事”を「他業禁止」以外の言葉でいうと『業務範囲規制』になります。この業務範囲規制は、以下の4つの類型(カテゴリー)に分類されます。

(1)固有業務

(2)付随業務

(3)他業証券業務

(4)法定他業

※ここからは図表2も合わせてご覧ください。

(1)固有業務

銀行法の第2章で業務を定義していて、第10条1項には以下のように書かれています。

(業務の範囲)

第十条 銀行は、次に掲げる業務を営むことができる。

一 預金又は定期積金等の受入れ

二 資金の貸付け又は手形の割引

三 為替取引

※第2項以下は略

これらを『固有業務』と呼びます。第1号は、預金又は定期積金等の受入れです。第2号の資金の貸付は、文字どおりお金を貸すこと。

手形の割引(手形割引)とは、企業等がもつ約束手形を支払期日が来る前に銀行等で換金することで、企業の資金繰りにとって重要な要素の一つです。

第3号の為替取引は前回も触れたので、そちらをご参照ください。

前回触れた第2条の「定義」の内容にも似ていますね。

ちょっと脱線しますが、銀行法第2条第3項と第4項には定期積金について同じようなことが書かれています。

(定義等)

第二条 (略)

2 (略)

3 この法律において「定期積金」とは、期限を定めて一定金額の給付を行うことを約して、定期に又は一定の期間内において数回にわたり受け入れる金銭をいう。

4 この法律において「定期積金等」とは、定期積金のほか、一定の期間を定め、その中途又は満了の時において一定の金額の給付を行うことを約して、当該期間内において受け入れる掛金をいう。

この第2条第3項と第4項は、過去に存在した貯蓄銀行や相互銀行および、それらの法律が廃され、銀行法に取り込まれたことの名残なんだそうです。

(ちなみに、相互銀行の多くが第二地方銀行へと普通銀行転換をしています。)

ところで、定期積金と定期預金は字面が似ていますが、別物なので念のための再確認。

定期積金は、毎月一定額を積み立て満期日になると、払い込んだお金と運用収益(給付補填金)を受け取れます。

定期預金は、満期日までは払戻をしない条件で、一定の金額を預け入れる預金のことで、運用収益は「利息」といいます。

ところで×2、預金というと、普通預金・定期預金の他にも当座預金や貯蓄預金等が思い浮かびますが、これらは実務面・ビジネス面での分類であり、銀行法上の分類ではありません。

(ただし、銀行法施行規則等のレベルでは実態に合わせ分けて扱われることもあります。)

一方で、預金保険法を見ると、“預金”の扱いは決済用預金と一般預金、あるいは通常の預金と外貨建て預金やその他の特殊な預金とで扱いが異なります。

(この辺が、金融の法律のややこしいところですね…)

(2)付随業務

“付随”とつくとオマケのような印象もありますよね。

でも、銀行経営、銀行ビジネスという面から考えると重要なポイントになります。

大袈裟に言うと、銀行ビジネスの勝負どころと言えるかもしれません。

(業務の範囲)

第十条 銀行は、次に掲げる業務を営むことができる。

(略。上記「固有業務」を参照。)

2 銀行は、前項各号に掲げる業務のほか、次に掲げる業務その他の銀行業に付随する業務を営むことができる。

(略。下記【参考】を参照。)

付随業務は、大きく2つに分かれています。

1つは、第10条第2項に列挙された業務(”次に掲げる業務”)。

【参考】付随業務:第十条二項

1.債務の保証または手形の引受け 〔 1号 〕

2.有価証券の売買または有価証券関連デリバティブ取引(投資の目的をもってするもの又は書面取次行為に限る) 〔 2 号 〕

3.有価証券の貸付け 〔 3号 〕

4.国債等の引受けまたは引受けに係る国債等の募集の取扱い 〔 4号 〕

5.金銭債権の取得または譲渡 〔 5号 〕

6.特定目的会社が発行する特定社債等の引受け又は募集の取扱い 〔 5号の2 〕

7.短期社債等の取得又は譲渡 〔 5号の3 〕

8.有価証券の私募の取扱い 〔 6号 〕

9.地方債又は社債その他の債権の募集又は管理の受託 〔 7号 〕

10.銀行その他金融業を行う者の業務の代理又は媒介 〔 8号 〕

11.外国銀行の業務の代理又は媒介 〔 8号の2 〕

12.金銭の収納その他金銭に係る事務の取扱い 〔 9号 〕

13.有価証券、貴金属その他の物品の保護預かり 〔 10 号 〕

14.振替業 〔 10 号の2 〕

15.両替 〔 11 号 〕

16.内閣府令で定めるデリバティブ取引 〔 12 号 〕

17.内閣府令で定めるデリバティブ取引の媒介、取次ぎ又は代理 〔 13 号 〕

18.金融等デリバティブ取引 〔 14 号 〕

19.金融等デリバティブ取引の媒介、取次ぎ又は代理 〔 15 号 〕

20.有価証券関連店頭デリバティブ取引 〔 16 号 〕

21.有価証券関連店頭デリバティブ取引の媒介、取次ぎ又は代理 〔 17 号 〕

22.ファイナンス・リース取引 〔 18 号 〕

23.ファイナンス・リース取引の代理又は媒介 〔 19 号 〕

24.保有情報の第三者提供業務 〔 20 号 〕

25.地域活性化等業務 〔 21 号 〕

もう1つは、その他付随業務(”その他の銀行業に付随する業務”)です。

実は「その他付随業務」については銀行法そのものではなく、監督指針のなかで例示される形になっています。(ここがミソです!)

ちなみに、監督指針には「その他付随業務」の観点として、以下をあげています。

①当該業務が法第10条第1項各号及び第2項各号に掲げる業務に準ずるか。

②当該業務の規模が、その業務が付随する固有業務の規模に比して過大なものとなっていないか。

③当該業務について、銀行業務との機能的な親近性やリスクの同質性が認められるか。

④銀行が固有業務を遂行する中で正当に生じた余剰能力の活用に資するか。

前回も触れましたが、国会で定められる法律に対し、規則は法律を実装するためのルールと言え、各省庁で定めることができます。

付随業務に含まれる業務について、柔軟な解釈ができる余地が残された形になります。

これは、銀行を取り巻く環境等が変わったり新しい技術が誕生することで、新しいビジネスが生まれたり、業務の中身が変わることを想定したものなんです。

令和3(2021)年の銀行法改正では、付随業務に地域活性化等業務が追加されました。

ある意味で非常に幅広い内容で、「銀行に商社になることを求めたもの」という声が聞かれたりもしました。

(3)他業証券業等

第十一条 銀行は、前条の規定により営む業務のほか、同条第一項各号に掲げる業務の遂行を妨げない限度において、次に掲げる業務を行うことができる。

一 金融商品取引法第二十八条第六項(通則)に規定する投資助言業務

二 金融商品取引法第三十三条第二項各号(金融機関の有価証券関連業の禁止等)に掲げる有価証券又は取引について、同項各号に定める行為を行う業務(前条第二項の規定により営む業務を除く。)

三 信託法(平成十八年法律第百八号)第三条第三号(信託の方法)に掲げる方法によつてする信託に係る事務に関する業務

四 算定割当量を取得し、若しくは譲渡することを内容とする契約の締結又はその媒介、取次ぎ若しくは代理を行う業務(前条第二項の規定により営む業務を除く。)であつて、内閣府令で定めるもの

ややこしくなってきましたね…。

大雑把にいうと、第1号では金商法に規定される投資助言業務ができるとしています。

第2号は、金融商品取引法(金商法)が絡むので複雑ですが、簡単に言うと、国債等の公共債や短期証券、投資信託受益証券等について売買や媒介・取次ぎ・代理等の窓販業務を認めるとしています。

第3号は、自己信託に関する業務ができるようになっています。

そして第4号は、温室効果ガス削減を目的とした排出権取引に関するものになります。 (銀行法って、古いんだか新しいんだか分からなくなります…。)

ところで、第11条には、「第一項各号に掲げる業務(固有業務)を妨げない」という表現があります。

第10条2項に列挙された付随業務のなかにも有価証券に関する業務がありますが、第11条では固有業務を妨げない範囲でとの制約が掛けられている点が違いになります。

銀行は一定の流動性を確保しておく必要性があるとされ、そのためには貸付け以外にも有価証券に投資し運用することは重要であり、固有業務(預金等の受入れ)に付随性があると整理されています。

では、第11条はどう整理されているかというと、固有業務への付随性は認められないが銀行のノウハウを活用でき、固有業務に大きな支障をもたらす蓋然性(=発生確率)が高くないと考えられる業務となります。

(うーん、大人の世界ですね…)

(4)法定他業

さらに大人の世界は続きます。

第十二条 銀行は、前二条の規定により営む業務及び担保付社債信託法その他の法律により営む業務のほか、他の業務を営むことができない。

※第2項以下は略

第10条と第11条に加え、担保付社債信託法その他の法律により認められた業務については行うことが認められるが、他の業務はNGとされています。

しかし、実際には信託業務(金融機関の信託業務の兼営等に関する法律)、保険窓販業務(保険業法)、電子債権記録業務(電子記録債権法)、宝くじ業務(当せん金付証票法)等が認められています。

結局なんなの?という感じですが、銀行法でうたわれていなくても、他の法律で認められれば“やっていい事”ということになります。 柔軟とも言えますが、業務範囲がぼやけているとも言え、新しいことを始めるには付随業務や他の法律に照らして、やっても良いかを金融庁に確認せざるを得なくなっているのが実情です。

こう言ってしまうと元も子もないですが、(私の経験では)金融庁も何でもかんでもダメ出しをしてやろうと待ち構えている訳ではないので、丁寧なキャッチボールが大事になってくると思われます。

この付随業務や法定他業については、時代や環境に合わせて柔軟性を確保したものと評価する声がある一方で、結局は金融庁への相談が必要になってしまい、迅速性や透明性を欠くとの批判もあり、議論が続いている部分でもあります。

<他に第12条に書かれていること>

第12条には、法定他業にふれた第1項に続けて第4項まであります。ここでは第2項にだけ触れます。

第2項では、預金者への情報提供義務を定め、具体的な内容は内閣府令で規定するとしています。

第3項は指定紛争解決機関(ADR機関)との契約締結義務、第4項は無制限責任社員となることを禁止した内容ですが、ここでは説明は割愛します。

もう、お腹いっぱいですよね…。お疲れ様です。

次回は、今の金融行政の動きを理解するヒントにもなる付随業務の緩和について触れてみようと思います。

今回のまとめ

・銀行法を貫く概念として、「本業専念による効率性の発揮」「他業リスクの排除」「利益相反取引の防止」「優越的地位の濫用の防止」は非常に重要。

・業務範囲規制には4つのカテゴリーが存在。

(1)固有業務 → 第10条1項

(2)付随業務 → 第10条2項

(3)他業証券業務 → 第11条

(4)法定他業 → 第12条

・付随業務には、「第10条2項に列挙された業務」と「その他の付随業務」がある。「その他の付随業務」は、監督指針で例示されている。

・銀行法以外の他の法律で認められた業務も行うことができる。 → 第12条

<参考> 銀行法 関連記事

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※記事中の所属・役職名は取材当時のものです。