今回はファンドを運営する千葉道場株式会社代表取締役の石井氏をお招きして、VC・スタートアップの基本から現在の状況についてのインタビュー後編になります。

千葉道場ファンドとは?

2015年に発足した日本最大規模のスタートアップ起業家コミュニティ「千葉道場」が原点となっている。

参加する起業家は現状80名以上にのぼる。

年2回の合宿では、起業家が一同に集まり相互研鑽の場となっている。

「千葉道場ファンド」は、「千葉道場」から生まれた起業家コミュニティ・ベンチャーキャピタルとして、起業経験者を中心に運営しており、起業家同士の親身なサポートが日々行われているのが特徴となっている。

VC・スタートアップについてインタビュー

竹葉:石井さん、前回に引き続きよろしくお願いいたします。

後編は、現在のスタートアップを取り巻く状況などについてお伺いできればと思います。

石井:よろしくお願いいたします。

前回は企業にとっての資金調達の選択肢、VCの機能、関わり方などをメインにお話させていただきましたが、今回は、スタートアップを取り巻く環境ということで、より具体的な資金調達環境についてお話できればと思います。

スタートアップを取り巻く資金調達環境については、半年ごとに発信しておりまして、今回は半年前との比較も交えてご説明できればと思います。

-

【 免 責 事 項 】

・使用しているスライドは千葉道場ファンドに投資いただいているLP投資家の方向けにご案内したものを一部編集しています。

・あくまで千葉道場ファンドのVC投資家としての印象をまとめたものです。完全なポジショントークですのでご注意ください。また、人によって意見は異なるものと承知しております。

石井:まずは半年前、2022年秋の市況を振り返っていきます。

【2022年秋】の資金調達環境(振り返り)

石井:本来はシードからご案内したいところですが、原則としてスタートアップの調達環境はレイターステージから変化していくため、プレIPOステージから振り返ります。

竹葉:一応、スタートアップについて普段関わりが無い方も多いため、各ステージの定義付けについて教えていただけますか?

石井:スタートアップのステージの定義は、人や組織によっても異なるのですが、今回の図表においては、時価総額でシード、アーリー、シリーズA、シリーズB〜、プレIPOと5つの区分に分類しました。

それぞれお伝えすると、シードステージは時価総額3億円未満と記載しています。

厳密に言うと、シードステージと言っても様々ですが、多くの場合は創業前から創業後間もないことが多いです。または、今まで自己資金で経営していた会社が、スタートアップに転身する場合も、シードステージとして資金調達を行うことがあります。

シードステージの場合、事業そのものがないケースもほとんどですので、多くは創業チームやチャレンジするマーケット等で時価総額が決まります。

次にアーリーステージについて、プレシリーズAステージと呼ばれることも多いです。

事業がほぼないシードラウンドから一つ進み、事業が出来て、売上が少しずつ立ち始めたステージを指すことが多いと思います。(事業内容によっては売上ではなく、プロダクトや研究内容の進捗をマイルストーンとして評価されることがあります。)

多くの場合、時価総額は5-10億円前後になることが多い印象ですが、場合によってはこのステージを飛ばして、次のステージに進む会社もあります。

そしてシリーズAステージですが、これは事業の継続性が見えつつある状態を指すことが多いです。

いわゆるPMF(プロダクト・マーケット・フィット)と言われますが、シリーズA時点でプロダクトが完全に仕上がっていることも稀ですので、「事業の継続性が見えつつある状態」と表現しました。

時価総額も企業や市場、経営体制によって大きく変わりはじめるのもシリーズA以降の特徴かと思います。この頃から少しずつEXIT(主には上場)を意識した時価総額が決められ始めます。

次にシリーズB以降ですが、ここまで来るとPMFは完了し、マーケティングコストなどを投下することで、事業そのもののトップラインを伸ばしに行く段階を指すケースが多いです。

最後にプレIPOステージですが、その名の通り、上場前最後のエクイティ調達を指します。

上場後、パブリックマーケットから評価されるための成長資金として調達するケースがありますが、この時点で自己資金のみで成長サイクルに乗せるスタートアップも存在するため、このラウンドを実施せずして上場することもございます。

石井:その上で、2022年秋のプレIPOステージは非常に荒れていました。

とはいえ、更に遡った2022年春は上場延期や取りやめが相次ぐ阿鼻叫喚な環境でしたので、「春に比べればまだ良いかな」という温度感でした。

春に比べれば上場の窓口が広がったものの、直近の時価総額と投資家の目線感に乖離があり、まだまだ不安定な相場だったと振り返っています。

竹葉:2022年にはグローバルを中心にスタートアップ冬の時代と言われていましたよね。その中でも後半は改善してきたということですね。

石井:また、シリーズA以降のミドルステージに位置するスタートアップの多くも資金調達が難航しておりました。

これは2022年春以降始まった「よりシビアな選別」によって発生した状況であると思われます。

竹葉:VC側の目線も厳しくなり、資金が集まるスタートアップとそうでない、スタートアップが明確に分かれましたよね。良いところにお金が集中する状況になっていたかと。

石井:そうですね。さらに2022年春頃までは時価総額が10億円以下のアーリー/プレAステージであれば比較的用意に資金調達がまとまっていた印象はありますが、2022年11月時点で既にアーリー/プレAステージの資金調達に暗雲が立ち込めてきました。

そこから半年が経過して、今回2023年5月末時点で以下のようなスライドになりました。

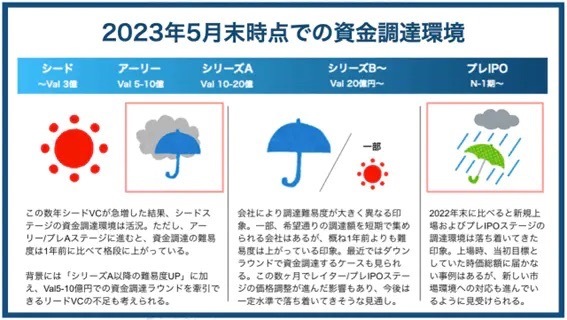

【2023年5月末】の調達環境

石井:特に注目したいところが赤枠で囲まれています。

シードステージ

石井:最近はシードVCが増加したことに加え、VCや事業会社によるアクセラレータープログラムが盛り上がっています。

その影響もあり、シードステージの資金調達環境は半年〜1年前よりも難易度は下がっている印象です。

一方、以降のステージで厳しく時価総額が見られるようになっていることもあり、資金調達はできても調達条件は1-2年前の水準に比べると厳しい場合が多いかもしれません。

竹葉:VCから投じる金額の絶対額が少ないシードステージだからこそ、お金の動きが比較的鈍化したなかったということですね。

アーリー/プレAステージ

石井:この半年間で資金調達環境は悪化したと感じており、赤枠で囲みました。

半年前まではシリーズA以降の調達環境悪化が感じられましたが、その影響がより早いステージに波及してきた印象です。

シードステージで資金調達を行った企業が、「調達資金を上手に活用し、成長に繋げることができたか」「このスタートアップはシリーズAの壁を超えられるか」が相当シビアに見られています。

竹葉:調達した資金をうまく使えてているか?ステージごとにジャッジされるんですね。

石井:はい。また、これも個人的な印象なのですが、最近は時価総額3億円〜10億円程度のラウンドでリード投資を行う投資家が1-2年前に比べて減っているように感じています。

市況が影響して投資を控えているとも考えられますが、VCの統廃合や投資家の独立(→シードVC設立)なども影響しているかもしれません。

ミドルステージ(シリーズA以降)

石井:多くのスタートアップにとって、非常に苦しい市況であると感じています。

何故苦しいのか、という背景には様々な事情がありますが、マクロな視点で2023年5月がどんな時期なのかを考えると、「2021年相場の調整局面」なのかなと感じています。

今だから言えることではありますが、2021年の株式市場、特に新興企業株は日米ともにイケイケドンドンな様相でした。

コロナ禍によって行き場を失ったお金が市場に流れ込み、「バブル」を形成していたように感じております。

それが2021年末くらいから徐々に雲行きが怪しくなり、2022年春には新興企業株式市場が大きく後退する局面がありました。

(最近はまた息を吹き返しつつありますが)これは上場株式市場の動きではありますが、今年春の振り返りでも記載した通り、未上場スタートアップの時価総額は上場企業の評価の影響を多分に受けます。ステージが進むに従ってその影響度は大きくなります。

竹葉:企業のステージが後ろになってくるほど、パブリックな市場である上場会社の時価総額の増減の影響を受けやすくなるということですね。

石井:2021年相場で資金調達したシリーズA以降のスタートアップは、現在の相場から考えると「高い」と評価されてしまうケースが増えています。業績などは一定成長しているにも関わらず、外部の評価基準が変わったがゆえに資金調達が難しくなっている事例が散見されます。

竹葉:「上場株式同様にスタートアップも株価を下げて調達(ダウンラウンド)すればいいのでは?」という意見もあったりしますが、その点についてはいかがでしょうか?

石井:あくまで私の立場からの印象ですが、日本のスタートアップが本格的に盛り上がってきたこの10年においてダウンラウンドによる調達はあまり事例がなく、スタートアップ側も投資家側も慣れていない(プラクティスがない)状況なのかと思います。

そのため、昨年末から「ダウンラウンドで調達せざるを得ないけど、なかなか話が進まない」という状況が続いていたのですが、本当にこの2-3ヶ月で少しずつダウンラウンドによる資金調達の事例が出始めています。

(一部のベテラン投資家の皆さまがリードされており、本当に流石だなと感じております)

竹葉:知見が溜まれば今後はダウンラウンドの事例も増えてくる可能性があるということですね。

石井: ダウンラウンドといえば聞こえは悪いかもしれませんが、私としては、いちばん大切なのは事業の成長だと考えています。事業の継続やさらなる成長のためにも、スタートアップがより健全に成長できるようご支援していきたいと考えています。

竹葉:一時点のみを切り取って企業を評価するのではなく、最終的に事業が成長する選択かどうかが、大事なんですね。

石井:はい、最後に勝つ!という点が大事かと。

一方で天気予報図では「雨、一部晴れ」と表現していますが、前述のような苦しい局面を一切感じることがなく、力強くアップラウンドの資金調達に成功しているスタートアップも一部存在しています。

ミドルステージ・スタートアップの取捨選択が以前にも増して厳しくなっているからこそ、調達力がある会社に資金がより集中するようになりました。

各VCのファンドサイズ大型化も影響して、調達金額も数十億後半というリリースをみる機会も増えた印象です。

竹葉:素晴らしい傾向ですね。より多くのユニコーン企業が生まれる土壌が整いつつあるということですね。

石井:一方、VC投資家としては単純に「勝ち馬に乗る」のではなく、むしろそのような力強いスタートアップ創出に貢献したいと思います。

また、私たちのご支援先・投資先企業も様々な局面に面している起業家がいますが、直近の資金調達が厳しかったとて、明るい未来の実現に向けて一緒に頑張っていきたいと感じております。

プレIPO

石井:最後に、プレIPOステージを見ていきます。

今回は前回2022年11月よりもマイルドな「やや強い雨」と表現いたしました。

マイルドにした背景としては、スタートアップや起業家、投資家や証券会社など、様々なプレーヤーが直近の市況リセットへの対応が進んできたことにあると感じています。

2022年春は大荒れで、とにかく新規上場はストップ!といった慌てぶりでしたが、この1年でかなり落ち着いた印象です。

公募価格が直近ラウンドの株価を下回る「ダウンラウンドIPO」であっても、様々な施策が講じられ、上場を決断する企業も増えてきました。

竹葉:以上、2023年5月時点のスタートアップ資金調達環境について、石井さんのご意見をお伺いしました。

石井:改めてではございますが、いちVC投資家個人による印象を整理した考えになります。

完全なポジショントークですし、立場によって見える景色は異なると思いますので、是非皆さんのご意見もお聞かせいただけると嬉しいです。

そして、最後に宣伝を(笑)、私が所属する千葉道場ファンドは今後もシード・アーリー/プレシリーズAのスタートアップにたくさん投資させていただく予定です。

もっと具体的にいうと時価総額10億円未満のステージが得意で、1,000万から最大1億円まで投資可能です。リード投資、フォロー投資いずれも実施しますので、起業家の方はお気軽にご連絡ください。

竹葉:石井さん本日はありがとうございました。また、半年後に調達環境の変化をお伺いできればと思います。

代表取締役 石井 貴基 氏プロフィール

1984年北海道出身。2009年新卒で株式会社リクルート入社後、ソニー生命保険株式会社に転職。

ファイナンシャルプランナーとしてあらゆる世帯の家計コンサルティングを行った際、家計における教育費の高さに課題を感じ、2012年3月に株式会社葵を創業。

誰でも無料で学べるオンライン学習塾アオイゼミをリリース。

2014年秋、起業家仲間であったザワット株式会社の原田氏と、両社のエンジェル投資家であった千葉功太郎氏に打診・相談して、起業家が何でも相談しあえるコミュニティである千葉道場を構想。

第一回千葉道場以降、全ての千葉道場に参加。

2017年11月、株式会社葵をZ会グループに売却。

以降も株式会社葵の代表取締役として、グループ各社と複数の共同事業を開発し、2019年3月末に退職。

2019年8月、千葉道場ファンドの取締役パートナーに就任。

2023年4月より現職。

著者

有限責任監査法人トーマツを経て、日本M&Aセンターに入社。IT業界専門のM&Aチームの立ち上げメンバーとして5年間で1000社以上のIT企業の経営者と接触し、IT業界のM&A業務に注力している。18年は京セラコミュニケーションシステム(株)とAIベンチャーの(株)RistのM&A、21年には(株)SHIFTと(株)VISHのM&A等を担当。