「請求書がいっぱい届いてますよ~!」・・・編集部でもテレワークが定着してきましたが、先日そんなチャットをもらって久しぶりにリアル出社をしました。紙で届くあるいは送る取引書類を処理するために会社に行くという方、結構多いのではないでしょうか。実はいま、こうした紙のやり取りを中心とした業務のあり方に一石を投じるかも?という動きがあります。その1つが2022年1月に施行が迫る電子帳簿保存法の改正。企業活動にもインパクトを与えるトピックとして、注目している方も多いかもしれません。今回はいまさら聞けない電子帳簿保存法ってそもそも何?という疑問から、法改正が及ぼす影響まで、あらためて整理してみました。

目次

電子帳簿保存法の改正への対応は進んでいない

そもそも電子帳簿保存法とは?

電子帳簿保存法(以下、電帳法)とは「各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務などを定めた法律(※)」とされています。もう少しシンプルに言うと、一定の条件のもとで、請求書などの国税関係書類の電子的な保存を認める法律です。

(※)出典:国税庁HP

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

なぜ改正されるのか?

電帳法は、高度情報化・ペーパーレス化が進む中で、経済界からの要望を受けて1998年に施行されました。当初は要件も厳しく、費用対効果の面からも多くの企業がなかなか対応を進められなかったことから、実はこれまでも幾度となく改正が繰り返されてきました。今般の改正も、デジタル庁が創設されるなど企業のDXが重要視される中で、電子化による生産性向上などを主眼として行われるものです。

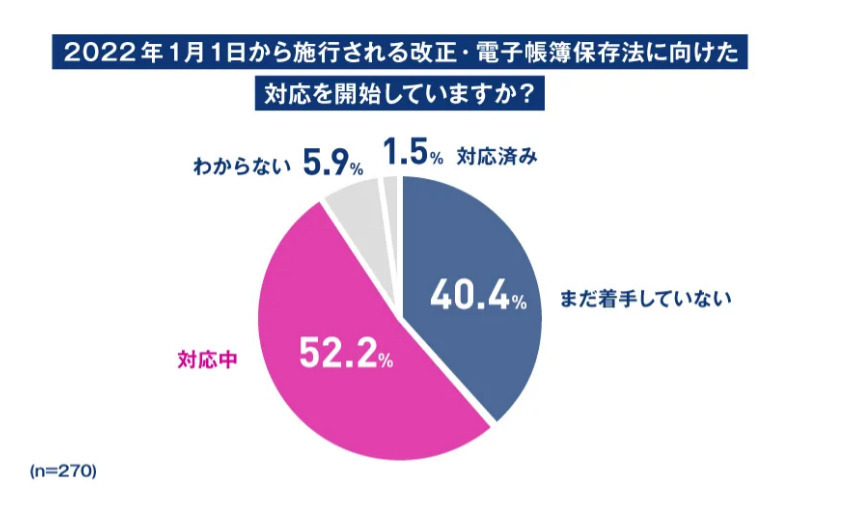

2022年1月1日に予定されている改正は企業に与えるインパクトが特に大きいと予想されています。しかしながら、株式会社LayerXが2021年10月に企業の経理・財務担当者に実施したアンケート調査によると、法改正に向けた対応に着手していない企業が40.4%、対応済みはわずか1.5%に留まっているという結果が示されています。インパクトに反して改正が急であったと言われ、企業の対応が間に合っていない状況にあると見られています。

LayerXが実施した企業の経理・財務担当者へのアンケート調査

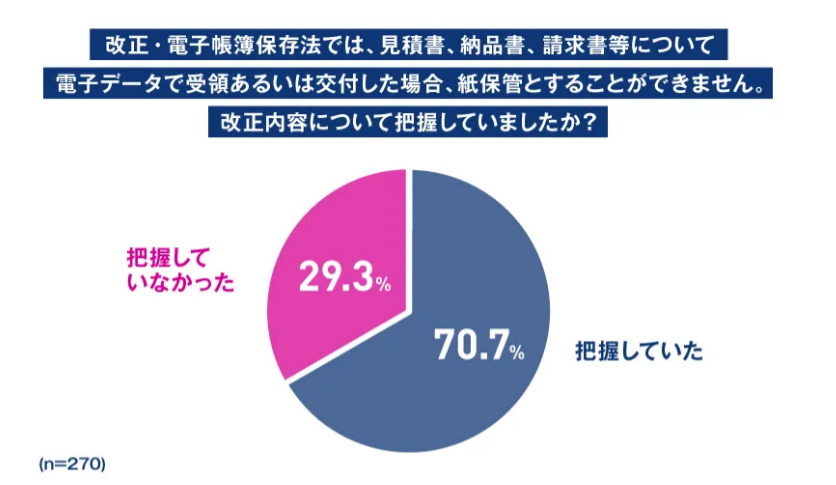

また、改正内容についても、約30%の企業担当者が「改正内容を把握していなかった」と回答しており、法改正のタイミングが迫る中でも、その内容を正しく理解できていない企業もまだまだ多いことが窺えます。

LayerXが実施した企業の経理・財務担当者へのアンケート調査

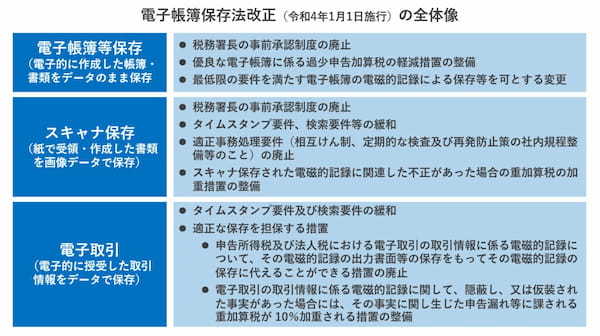

法改正で何が変わるの?

そもそも、法人税法、所得税法などでは、法律によって商取引の帳簿保存が義務付けられています。国税関係書類は「決算関係書類」と「取引書類」に大別されますが、今次の法改正で特に注目を集めているのが「取引書類」です。なぜなら、取引の相手方から受け取る書類は自社都合によってコントロールすることが難しいためです。相手方から紙で受け取った場合、電子データで受け取った場合で対応が変わってきます。

紙で受け取った書類の電子保存(スキャナ保存)

法人税法などの定めでは、取引書類を紙で受け取った場合、原則としてそのまま紙で保存するということになりますが、電帳法によって、これをデータで保存することが認められています。その際は紙で受け取った書類をスキャニングしてデータ保存することとなり、電帳法ではこれを「スキャナ保存」と呼んでいます。これまでは書類によって、3営業日以内などの短い期限が設けられていましたが、企業内で運用規定を定めることを前提に、67日以内にスキャニングして保存できればよいという形となるなど、今次の法改正では、その要件も緩和されています。

中でも、スキャナ保存における改正の大きなポイントの1つが「タイムスタンプ」です。従前から電子保存におけるシステム要件で定められていた項目ですが、2022年の改正ではこれを不要とすることができるとされています(廃止されたわけではない)。

背景には、中小企業における電子化要件準拠のための対応負荷があると言われています。帳票処理にSaaS型サービスを使用している中小企業も多いと思われますが、クラウドサーバーを第三者が管理していてユーザー側で訂正・削除ができない仕様になっていれば、サーバー側の時刻情報設定が実質的にタイムスタンプと同等の効果があるとみなされました。この要件緩和は、中小企業における電子化促進の後押し材料の1つとなることが期待されています。

電子データで受け取った書類の電子保存

受け取る時点で電子化されている電子取引は、その要件が電帳法で定められています。今回の法改正では「電子取引データを紙で出力して紙で保存するということができなくなった」という点が大きなポイントの1つだと言われています。

これまで、電帳法の規定に従った対応ができない企業は、受け取った電子取引データを紙に出力して紙で一元的に保存をしていました。ですが、これが法改正後はデータで保存することが必須になるという、ということです。当然ながら、対応企業の業務フローにも大きな影響を与えるものと思われます。

ただ、これについては、2021年12月10日に政府与党が公表した『令和4年度税制改正大綱』において、2年間の猶予期間を設ける方針が示されました。改正が急ピッチで進められたこともあり、企業側の対応が間に合っていない実態を勘案した経過措置であると考えられています。

インボイス制度との関係

日本ではいま国を挙げてのDX推進が命題となっています。2023年11月からは消費税のインボイス制度(※)が始まる予定です。SKJ総合税理士事務所の所長・税理士である袖山さんは、LayerXが開催した電子帳簿保存法解説セミナー(以下、セミナー)の中で「財務省は電子インボイスで対応するように舵を切っており、データ化した適格請求書で発行、保存をすることが一般的になっていくだろう」と予想します。

(※)インボイス制度:正式名称は適格請求書等保存方式。売手が買手に対して正確な適用税率や消費税額などを伝えるための適格請求書(インボイス)の記載方法や交付、保存に係るルールを定めるもの。

インボイス制度は電帳法とセットで語られることが多いですが、その関係性を理解する1つのポイントが「適格請求発行事業者の登録番号」です。制度内容についてはまた別の記事で取り上げたいと思いますが、インボイス制度では、適格請求書を交付するための事業者登録が行われることとなり、その登録番号が請求書の記載事項として追加されます。

適格請求書を受け取った企業は、記載されている登録番号が正しいのか、存在するのかを一つ一つ確認しなければなりません。紙を前提とすると、この作業はかなり大変です。しかし、請求書を電子的に受け取って保存すれば、確認作業にかかる負担も軽減されます。その場合、電子データで発行される帳票が電子取引に該当することとなるため、電帳法の要件に従った保存をする必要性が今後ますます高まってくるものと考えられます。

なお、請求書などは電子データと紙の両方が発行されるケースもありますが、国税庁の見解としては、同じ内容のものを発行している場合は、受け取った企業側で正本を決め、税務調査において取引事実が確認できる書類を整備できていればよいものとしているようです。

企業はこれからどう対応していけばよいのか?

袖山さんは「改正の本質的な目的は企業内処理のDXであり、電子化されたデータを内部統制や各種分析、マーケティングなどへの活用を通じて企業価値を向上させていくことに力を注ぐべき」と話します。そのためには、どのような形式で書類を受け取っても電子データとして保存し、文書管理システムなどで一元的に管理して統制を高めていくことが重要だと考えられます。

一方で、今回の法改正への対応に悩みを抱えている企業が多いことも事実です。とりわけ、電子取引データを紙で保存することができなくなったという改正点の影響は大きく、電帳法の要件を満たすことが難しい企業の中には、あえて紙で請求書を発行してもらうことを取引先に要請するなど、本来の電帳法の趣旨と逆行する動きもあると言われています。

このように改正対応にあたっては混乱が続く状況にはありますが、LayerXの代表取締役CEO福島さんはセミナーの中で「大前提として、今回の電庁法改正は本来的には多くの企業にとってポジティブ」だと話します。従来よりも電子保存をしやすくし、企業のデジタル化を促すための好機であるためです。

現在、すでに多くのSaaS型サービス提供事業者から、電帳法改正に対応したソリューションが展開されています。

| 提供事業者 | サービス名 |

|---|---|

| 株式会社NTTデータビジネスブレインズ | ClimberCloud |

| 株式会社LayerX | バクラク電子帳簿保存・バクラク請求書 |

| 株式会社マネーフォワード | マネーフォワードクラウドBox |

| 株式会社オービックビジネスコンサルタント | 奉行Edge証憑保管クラウド |

| 株式会社Deepwork | Invox電子帳簿保存 |

| 株式会社ラクス | 楽楽精算 |

オクトノット編集部が独自にインタビューした、ベンチャー・中小企業のDXを積極的に支援しているベンチャーパートナー税理士事務所 所長・税理士の大隅さんは「業務フロー構築には時間がかかる。猶予期間は設けられたが、むやみに先送りすることなく、真のDXを成し遂げるという目線で腰を据えて取り組んでいくことが重要だ」と話します。

『令和4年度税制改正大綱』においても、帳簿などの税務関係書類の電子化の推進に触れて「申告納税制度の下における適正・公平な課税の実現のみならず、経営状態の可視化による経営力の強化、バックオフィスの生産性の向上のためにも重要であることに鑑み(以下略)」と、その取り組みの目的が掲げられています。

中小企業の持続的な成長は、地域経済の活性化のためにも非常に大切なテーマです。法改正の機会を前向きに捉え、企業自身のみならず、企業を支えるさまざまなステークホルダーが一体となってデジタル化を推し進めていくことが、今後ますます求められてくるのではないでしょうか。

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※記事中の所属・役職名は取材当時のものです。