2021年4月19日の労働政策審議会(労働条件分科会)にて厚生労働省の制度案(骨子)が提示され、給与をデジタルで支払う「デジタル給与(と、呼ばれています)」の実現に向けた検討に益々拍車がかかってきています。そんなデジタル給与を今一度整理したいと思います。

給与のデジタル支払いって?

最近、新聞やテレビで「デジタル給与」という言葉を耳にする機会がありませんか?金融サービスの企画に携わる方はよくご存じかもしれませんね。呼び方は色々ありますが、お給料の受け取りが〇〇Payみたいなデジタルマネーで受け取れるようになる、という法改正の議論が進んでいるのです。

「えっ、でもいつも銀行振込で給与を受け取っていて、現金を手渡しされている訳じゃないし、既にデジタル給与なんじゃないの?」と思われる方もいますよね。

そうなのです。ただし、実はこれまでの銀行振込による給与受取も、あくまで“例外”扱いだったのです。給与の支払いについて定められた労働基準法の第24条を見てみましょう。

(賃金の支払)

第二十四条 賃金は、通貨で、直接労働者に、その全額を支払わなければならない。ただし、法令若しくは労働協約に別段の定めがある場合又は厚生労働省令で定める賃金について確実な支払の方法で厚生労働省令で定めるものによる場合においては、通貨以外のもので支払い、また、法令に別段の定めがある場合又は当該事業場の労働者の過半数で組織する労働組合があるときはその労働組合、労働者の過半数で組織する労働組合がないときは労働者の過半数を代表する者との書面による協定がある場合においては、賃金の一部を控除して支払うことができる。

② 賃金は、毎月一回以上、一定の期日を定めて支払わなければならない。ただし、臨時に支払われる賃金、賞与その他これに準ずるもので厚生労働省令で定める賃金(第八十九条において「臨時の賃金等」という。)については、この限りでない。

ポイントは以下の点です。換金性や中間搾取を防止する、など労働者保護の観点を盛り込んだ法律になっています。

・通貨で

・直接労働者に

・全額を

・毎月一回以上

・一定の期日を定めて支払わなければならない

以上が“原則”になります。

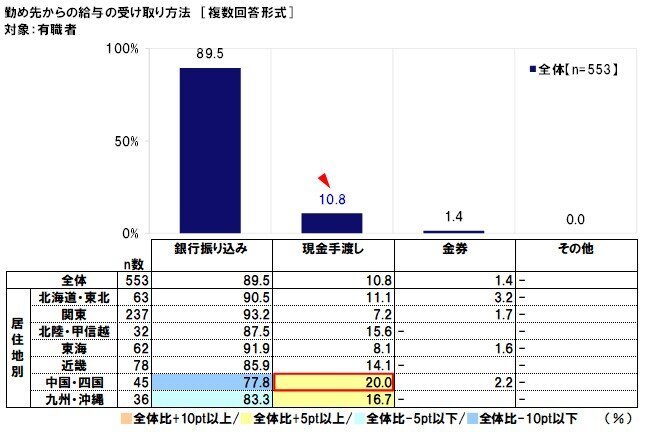

ですが、KDDIが実施した給与の受取方法に関する調査結果を見てみると、約9割が銀行振込となっており、現金支給が実態としてあまり行われていないことが分かります。実際、現金手渡しが原則だと言われても実感に合わない方が多いと思います。

銀行口座への振込もデジタルでの給与支払いに変わりはありませんが、労働基準法第24条で「労働組合もしくは労働者の過半数を代表する者と書面による協定を締結し、」かつ「個々の労働者との合意」がなされていれば、「確実な支払の方法で厚生労働省令で定めるものによる場合においては、通貨以外のもので支払い」することが可能とされており、これが先に述べた“例外”になります。

ここまでを整理すると「なんで改正する必要があるの?」と思う方もいらっしゃいますよね。ポイントは「確実な方法」の記載部分にあると見ています。

これまでは、電子マネーは確実な支払い方法と見做されていなかったけれど、キャッシュレス推進の流れも相まって確実な支払い方法として認めようとする動きとも読み取れます。

では今回の改正内容を改めておさらいしてみましょう。

今回議論されているデジタル給与とは?

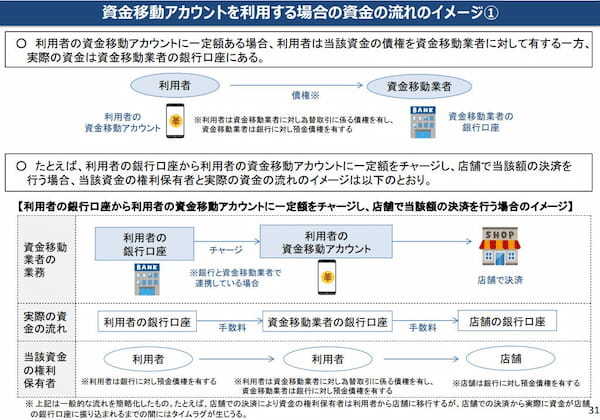

冒頭の2021年4月19日に提示された制度骨子(案)では、使用者は労働者の同意を得た場合には、資金移動業者のアカウントを経由した賃金の支払いを可能とするという内容が提言されています。

厚生労働省『第168回労働政策審議会労働条件分科会(資料)』

ここで海外に目を転じると、実は諸外国では既にデジタルマネーによる給与支払いが実現しています。例えば米国ではペイロールカードと呼ばれるカードを発行し、給与をデジタルマネーで支給できるサービスが存在しています。元々はさまざまな事情から銀行口座を開設することが難しい労働者(ノンバンク、アンダーバンク)を中心に利用されていましたが、現在ではモバイルアプリなどによる収支の管理や追跡等の利便性から、銀行口座を持っている労働者にも利用が広がり、幅広いユーザ層に支持されています。

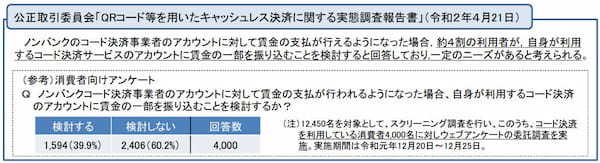

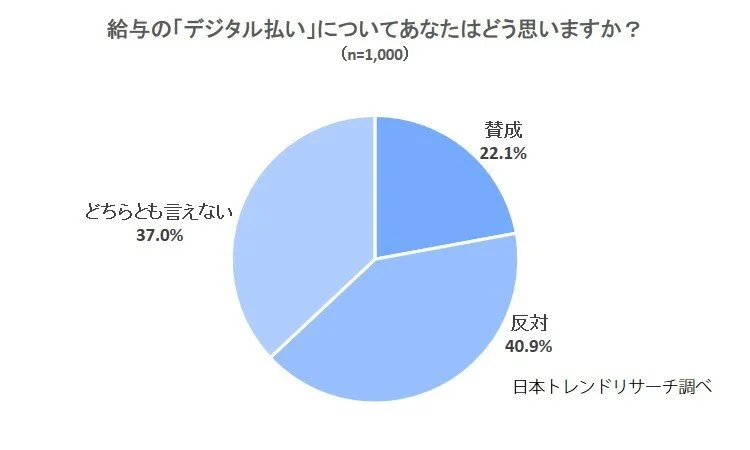

では、日本の場合はどうでしょうか。日本ではほとんどの方が銀行口座を保有していることに加え、金融だけに限らずサービスへの安心・安全を求める傾向が強いということをよく耳にします。そこだけ切り取るとデジタルマネーには慎重派が多そうにも感じますが、アンケート調査からは、日本の労働者においても一定のニーズがあることが見て取れます。全額でなく一部の金額であれば利用してみたいという方が出てきているということでしょう。

こうした労働者のニーズや、キャッシュレス化の加速や銀行口座を保有していない外国籍労働者の増加を背景に、国全体としてデジタル給与を推進していく流れができつつあるのです。

厚生労働省『第168回労働政策審議会労働条件分科会(資料)』

今後の課題

日本での普及に向けた課題として、今まさに以下のようなポイントが議論されています。

・資金保全

・セキュリティ

・換金性

・導入に当たっての各プレイヤー実務への影響

・本人同意

・滞留規制 など

現在、デジタル給与サービスの提供者として新たに登場することが想定されているのはスマホ決済事業者などの資金移動業者です。前述のアンケート調査の通り、新しいデジタル給与について一定のニーズがあるとすると、既存のプレイヤーである銀行にはどういった影響が考えられるでしょうか。

労働者の視点に立つと、これまでは、就職先の会社に銀行の担当者が来たり、職場や自宅の近くに銀行の支店があったり、という理由で、特に強いこだわりがなくとも給与の振込先として銀行を選んでいた方がほとんどではないかと思います。

銀行は、近隣の銀行との競合はあれども、ほぼ寡占的に給与口座、ひいては預金を集めることができていました。それがこれからは、スマホ決済事業者などとも給与口座を奪い合うことになります。これらプレイヤーは店舗を持たない事業者も多いため、これまでと同じ戦い方ができなくなる可能性もあります。

編集部の中でも議論は尽きないですが、そのような環境変化の中で銀行が選ばれ続けるためには1つのサービスという見方ではなく、より顧客中心のサービス設計、ひいては一人ひとりの生活設計を行い、技術を活用した新たなスタイルの提案にどんどんチャレンジしていく必要があると思います。

またチャレンジに当たり、1サービス単体での収益評価でなく、複数のサービスを繋ぎ合わせてトータルでの収益評価する、といった経営評価や制度も含めた新規企画だけでない広い視野で考えていかなければいけないと、編集部としても改めて認識してデジタル給与の今後を追っていきたいと思います。

※本記事の内容には「Octo Knot」独自の見解が含まれており、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※お問い合わせの際は「オクトノットを見た」とご記載ください