仕事柄、海外の先進的な金融サービス事例を探していると、日本では珍しいサービスを見つけることがあります。使う、貯める、借りるといったお金に関わる基本的なサービスは、国は変わっても、内容はそう変わるものではありません。ですが、海外には伝統的な銀行の優良顧客以外をターゲットとして果敢に攻めたり、これまで単独の銀行では提供することが難しかったサービスに国を挙げて取り組んだりして、新たなマーケットを開拓するような事例が見られます。このような海外の先進的な金融サービス事例は日本でも参考になると思います。今回はそんなサービスを2つほど紹介していきます。さっそく見ていきましょう。

Switching 金融機関の乗り換えサービス

入社や進学などの人生の節目に、これまで使っていたサービスを乗り換えなければならない必要に迫られた経験は誰もがお持ちではないでしょうか?私も過去4年間に2回の引っ越しを余儀なくされたことがありますが、その都度住所変更をあちらこちらにしなければならなくなって、泣きながらやっていたことを思い出します(悲しい思い出です・・・)。

最寄りの駅前にあるからという理由で使っていた銀行が、新しい引っ越し先にはなくて、別の銀行に口座を作って、電気料金の支払元口座を変更しなければなりませんでした。これって結構面倒ですよね・・・。

現在のイギリスには、利用者から別の銀行に口座を移したい、という依頼があった時には、その依頼に応じて、速やかに移さなければならない、という国の決まりがあります。既に取引している銀行からしてみれば、他行に資金を移されてしまうなんてとんでもない話で、できればやりたくはない、と思うのが人の性というものです。でも、制度化されてしまったんですね。実はこれはリーマンショック後のリテール金融改革の一環として実施されたものなのです(『デジタルバンクってなに?(2021年初決定版)~前編~』を参照)。

もともとは、利用者が既存の大銀行から新しい銀行へと取引を移しやすくすることを目的としていましたが、別の銀行に口座を移動するときは、指定されたガス・電気・水道などの毎月の決まった支払いも含めて別の銀行に移さなければならない、というおまけがついたことによって、利用者にとっては引っ越しなどのやむを得ない変更でも、泣かずに楽にできるようになった、というわけです。

さらに、イギリスのこの取り組みはEU各国にも影響を与え、オランダなどでも導入されるようになりました。英語でこのサービスは「Account Switching」と呼ばれています。イギリス以外の国でも取り組まれるようになった結果、異なる銀行間で利用者の口座を移動させるためのフォーマットを統一する必要が生じ、ここから金融業界の国際銀行メッセージ標準であるISO20022の標準電文が策定されました。

つまり、国際的には標準のサービス提供形態がもう定まっているのですね。余談になりますが、このようにイギリスは自国の金融分野の改革を海外に展開するのがうまい。さすが歴史ある大国は試合巧者ですネ。

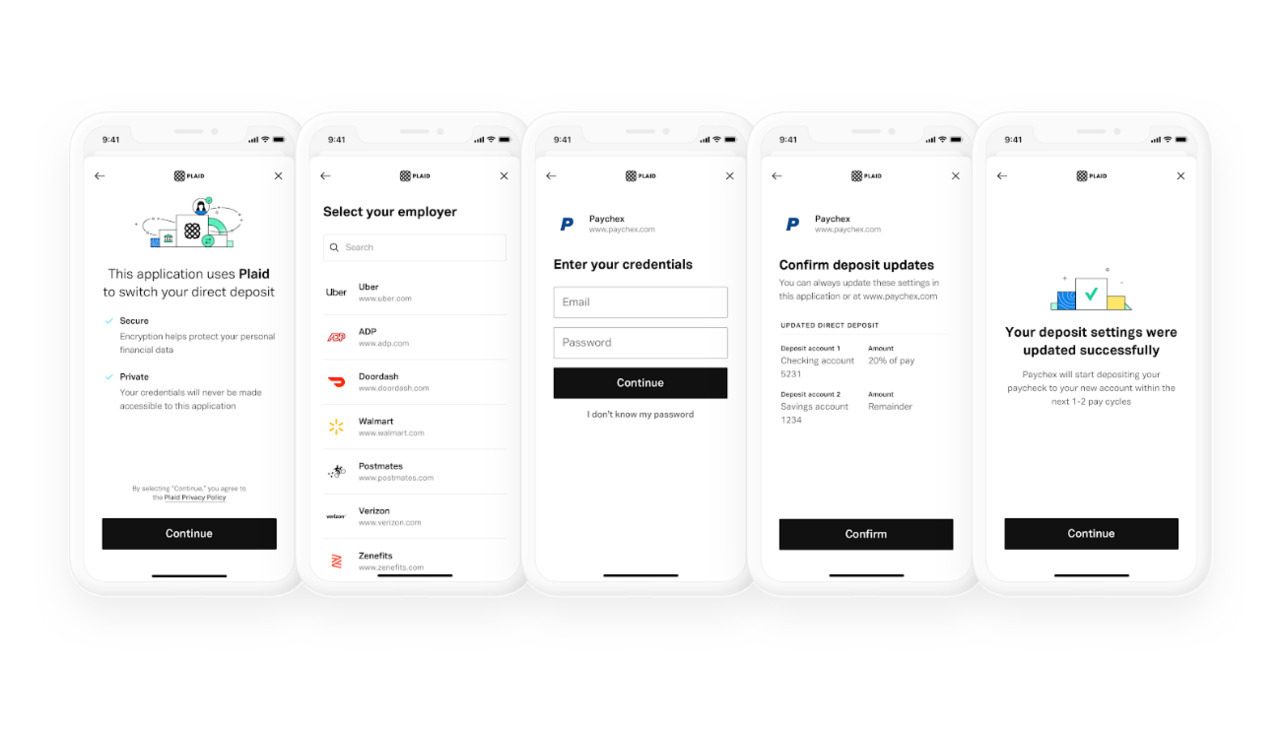

イギリスの事例のように、国を挙げた制度としないとこれはできないことなのでしょうか?そうでもないのです。昨年VISAに買収されることが話題になり、独占禁止法の壁を超えられず、年明けに買収解消が報じられたアメリカで活躍するPlaid。アメリカ国内の多くの金融機関と接続し、様々なサービスを提供している企業なのですが、そこでPlaidは給与口座を簡単に変更できるサービスを提供し始めました。その名も「Deposit Switch」。

仕組みはこうです。

・給与を払う側(雇用主ですね)は、Plaid経由で、給与をダイレクトに口座に振り込めるようにしておきます。

・給与をもらう人は、アプリなどを通じて、給与の受け取りリクエストを送ります。

・Plaidは銀行コード、口座番号を特定して雇用主からお金をいったん受け取り、もらう人が指定した口座に振り込みます。

・ユーザはそれを確認して承認します。それだけで終わり。

https://plaid.com/docs/deposit-switch/#deposit-switch-user-experience

これを見ると分かる通り、送金と非常によく似ています。しかし、業務プロセスには大きな違いがあります。これまでは、会社に給与口座変更の届出用紙を出して、総務担当者が給与振込先の銀行口座を変える手続きをする、場合によっては総務担当者がまた別のフォーマットに転記して、銀行に提出する、といった複雑なフローとなっていました。これを、スマホから手軽にできるようにし、雇用主も雇用者も果ては銀行まで、手間を軽減したところに発想の転換があります。

日本では、給与振込先を一覧化してMTとフロッピーなどで受け渡しをする、といった、ITの進化途上で採用したプロセスや媒体、手段がありますが、これをデザインし直して、シンプルにネット上での応答で解決できる手段として提供した、というイメージでしょうか。関係者全方位にベネフィットを提供できることに着目した点は素晴らしいと思います。このPlaidのDeposit Switchはまだβ版ですから今後に要注目です。PlaidのサイトにAPIドキュメントとその解説もありますから、興味のある方は見てみてください。

日本では、2021年中にも給与の振込先が現金と銀行口座以外にも解禁される見通しです。まさに日本でも、便利な給与口座変更の仕組みが必要とされるタイミング。おそらく多くの会社の給与関係担当者達が、自社の社員が、給与を××Payに振り込んでほしい、と言ってきたらどうしよう!?と悩んでいるのではないでしょうか。そこに自社のシステムには手は入れず、PlaidのAPI(※1)を使ってもらえばできますよ!もう申請書を一生懸命管理する必要はありませんよ、と言われると、じゃ使ってみようか!?となるのではないかと、私は想像していますが、はてさてどうでしょう?

(※1)API:アプリケーション・プログラミング・インターフェースの略で、あるアプリケーションの機能や管理するデータ等を他のアプリケーションから呼び出して利用するための接続仕様・仕組みを指します。

【出典】一般社団法人全国銀行協会

子供向けの金融サービス 儲からない顧客?

それでは次の話題です。皆さんがお金を銀行に預けるようになったのは、いつからでしょうか?私が自ら銀行口座を作ったのは、大学時代に初めてアルバイトの給与振込先として必要になった時ですが、さらに記憶を辿ると、使いきれない程たくさんのお年玉をもらい、親が作ってくれた郵便貯金の口座にATMから入金したのが、多分最初です。最初の記憶というのは鮮明なもので、郵便貯金だったのははっきりと覚えていますが、大学時代に作った口座がどの銀行だったかは、さっぱり記憶がありません。

そんな最初の刷り込みを狙ったサービス!かどうかはわかりませんが、子供向けの銀行サービスが海外ではいくつも事例として報道されています。最近は日本でも少しずつ紹介されるようになってきました。

アメリカでは口座を自分で作ることができる16歳以下をターゲットとした、STEPというネオバンクがありますが、この宣伝方法がイマどきっぽい。アメリカのTikTokの人気インフルエンサーに使ってもらい、宣伝していることが昨年話題になりました。このインフルエンサー、宣伝にとどまらず(多分儲かっているのでしょうね・・・)、STEPに出資して株主にもなっています。同様のサービスを銀行が提供することを可能にするenablerとして、GreenlightというFinTechもあり、昨年秋にJPMorganがこのFinTechと提携して開始した子供向けサービス Chase First Bankingも少し話題になりました。

イギリスのいくつかのチャレンジャーバンクも、同様のサービスを開始しています。検索しやすいサービスとしてはRevolut Juniorというものがあります。Revolutは日本でもサービスを開始していますが、このJunior向けサービスは日本ではまだですね。

このサービスにはどんな特徴があるのか?例えば、子供の口座と親のアカウントを紐づけることで、親は子供が使うデビットカードの上限額を設定できます。これは親が安心できる機能として、まぁ、当たり前であり、必須でしょう。これまでもクレジットの家族カードでそんな機能はありました。

でも子供の立場に立ってみると、例えば、「学校の帰りにおなかがすいたので、(イギリスなので)ちょっとチップス買いたいな。でも今日のお小遣いだけでは足りない」なんて場合もあります。そんな時はアプリに搭載されたコミュニケーション機能を使って親にリクエストを送れば、親はそれを見て、ケースバイケースで、上限額超過の承認・拒否ができます。子供はこうしてお金の使い方を学ぶし、親にとっても子供とのコミュニケーションに役立つ。

そういえば日本でもPayPayでそんなCMがありました。これまでのプラスチックカードはしゃべることはなく、通信機能もありませんから、こうしたことはできませんでした。金融機能にコミュニケーション機能をつけると、教育、家族の団らんに役立ち、顧客満足度を向上させることができる。それに加え、新たなちょっとした追加の金融サービス提供機会につながる、とそういう目論見ではないかとみています。少なくとも既存の家族カードよりは、使われる機会がより増えそうなことは間違いないと思われます。

また、これは想像ですが、FinTechの黎明期に良く挙げられた機能として、紛失したカードをタップ一発で停止したり、利用再開したりする、といった機能がありました。今ではもう当たり前になっています。一見当たり前の機能だけれども、これを家族の文脈に適用するとどうだろうか?という企画者の発想がそこにはあったのではないかと睨んでいます。

子供ですから、あまったお年玉で投資信託を買うわけでもなく、ましてやお金を借りることもありません。これまでは銀行がターゲットとすることはまずなかったといってもよいでしょう。だって儲からないのですから。先に例として挙げた銀行はいずれも、子供を持つ親が、お金の使い方を子供が学べるようにサービス提供をはじめた、と謳っています。でも、視点をちょっと変えると、子供向けの金融教育に熱心な親であれば、お金に対する意識が高く、もしかして金融機関にとって、優良な顧客・・・なのかもしれません。

他にも、家族、という響きで日本にいる我々がすぐに思い出すのは、家族割?携帯電話とは特に相性の良いサービスなのかもしれませんね。このように視点を変えるとこれまで儲かるとは思えなかったサービスも、違った価値をまとって輝きだすかもしれません。

実際に使ってみたら・・・!?

今回は、一見儲かりそうにないけれど、新たな視点から開発された、日本では未登場の海外サービスについて紹介してきました。ところで、海外の先進的なサービスは、ネットやレポートでは見る機会が多いけど、実際使ってみたらどうなの?便利なの?というところは、気になる方も多いのではないでしょうか。私たちもそうです。

そこで、オクトノットでは、海外の豊富な人脈を生かして、実際使ってみたらどうだったのか?というリアルなレポートをお届けしていくことも構想中です。今回ご紹介したサービス以外でも、このサービスを使ってみて欲しい!などリクエストがありましたら、ぜひ編集部までお寄せください!

※本記事の内容には「Octo Knot」独自の見解が含まれており、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※お問い合わせの際は「オクトノットを見た」とご記載ください